Com ja sabeu, cada empresa desenvolupa les seves activitats amb ànim de lucre. Només quan s’aconsegueix aquest objectiu una empresa pot assegurar l’estabilitat del seu treball i la base per a l’expansió. El benefici de la companyia s’expressa en forma de dividends sobre fons invertits. La rendibilitat de l’empresa atreu inversors, contribueix a un augment del seu capital. Un dels aspectes més importants de l’activitat és el concepte de respiració. Es considera el primer pas cap a la comptabilitat, i després el benefici econòmic. Analitzem a més quin és el punt de ruptura.

Aspecte teòric

En ciències econòmiques, el punt de ruptura s'entén com l'estat normal de l'empresa en un mercat competitiu modern, que es caracteritza per un equilibri a llarg termini. Al mateix temps, es té en compte els ingressos econòmics, uns ingressos en els quals els costos de la firma inclouen la taxa de rendibilitat mitjana del mercat dels fons invertits. També es tenen en compte els ingressos normals de l'empresa. Segons aquests supòsits, la definició del punt de desglossament és la següent:

- Aquest és el volum de vendes de béns en què el benefici de les vendes cobreix plenament els costos de la seva producció, incloent l’interès mitjà del mercat pels actius propis i els ingressos empresarials (normals).

Actuació

Si l’empresa rep benefici comptable (el saldo dels seus ingressos per les despeses de venda i de caixa per l’alliberament de mercaderies és positiu), és possible que no s’arribi econòmicament al punt d’atac. Per exemple, els ingressos poden ser inferiors a l'interès mitjà de mercat sobre el capital. Es dedueix que hi ha altres opcions més rendibles per utilitzar els seus propis actius que li permetrien obtenir més ingressos. El punt de ruptura de l’empresa, per tant, actua com a criteri per avaluar l’efectivitat de l’activitat empresarial. Una empresa que no hi arriba no funciona bé en les condicions del mercat vigents. Però aquest fet, per descomptat, no es pot considerar un motiu inequívoc per a què l'empresa surti del negoci. Per resoldre el problema de la baixa de l'empresa, cal estudiar detalladament l'estructura de costos.

Maximització dels ingressos

És necessari per al funcionament òptim de l’empresa. El procés de maximització és el càlcul del punt de fractura en termes econòmics. En l'estudi d'aquest procediment s'utilitzen els conceptes següents:

- Ingressos marginals. Representa la quantitat per la qual canvia el benefici total de l’empresa amb un augment de la producció de béns en 1 unitat.

- Cost marginal. Expressen l’import pel qual canvien els costos totals amb un augment de la producció un 1.

- Els costos mitjans totals són la suma de costos fixos, variables i enfonsats per unitat de sortida.

A partir d’un moment determinat (quan s’estableix un determinat volum de producció de béns), la corba dels costos variables augmentarà i els ingressos marginals, respectivament, disminuiran. Per maximitzar els beneficis, la relació fonamental és entre beneficis i costos amb un augment de la producció en 1. És clar que quan els costos marginals són inferiors als ingressos, amb un augment de la quantitat de béns, el benefici esdevé més gran. Si els costos són més que ingressos, una disminució de la producció contribuirà a un augment dels ingressos. Així, podem formular un criteri sota el qual el benefici serà màxim: s’aconsegueix quan els indicadors marginals d’ingressos i costos són iguals.

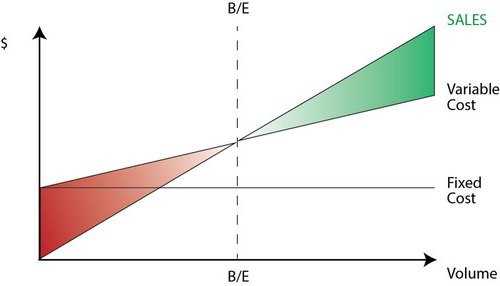

Punt de pausa: com calcular?

Hi ha diversos punts que cal prestar especial atenció. En primer lloc, el problema és establir un volum crític de mercaderies en el qual s’arribi al punt de producció de la superació. Hi ha tres maneres de resoldre aquest problema:

- Equació.

- Establiment d’ingressos marginals.

- Imatge gràfica.

Es tindrà una particular importància l’anàlisi del punt d’atac (predicció) de canvis en els supòsits.

Equació

Aquest mètode de punts de reacció implica el següent esquema:

- Ingressos - Despeses variables - Costos fixos = benefici net.

L’últim indicador que es pot designar com a P. P és el preu de venda d’una unitat de mercaderies llançades, x és el volum de productes fabricats i comercialitzats per al període, i b i costos variables. Amb aquesta notació, podeu fer l’equació següent:

- P = P * x - (a + b * x), o P = (P - b) * x - a.

La darrera igualtat indica que tots els factors es divideixen en criteris que depenen i no depenen del volum de vendes. En el procés de determinació dels paràmetres, es van dividir els costos en productes venuts i fabricats. Aquesta diferència es considera la més significativa en dos enfocaments de la comptabilitat de gestió: Cost directe i cost de absorció. En aquest darrer cas, el cost es realitza amb la distribució de tots els costos entre les mercaderies venudes i el seu saldo. Dit d'una altra manera, els costos fixos tenen una intensitat d'estoc. Quan s’utilitza el segon mètode costos fixos relacionar-se plenament amb la implementació. Segons la primera equació, podeu calcular fàcilment el punt de respiració. Per fer-ho, realitzeu transformacions matemàtiques senzilles. A partir de la condició П = 0, s’estableix el volum de producció de mercaderies en què s’arriba al punt d’aturada a l’empresa. La fórmula és la següent:

- x0 = (P + a): (P - c) = a: (P - c).

Exemple

Penseu en una empresa hipotètica que produeix components electrònics. El cost d'una unitat de mercaderia és de 5.000 dòlars, costos variables (el preu dels components, salaris del personal, etc.) per a 1 producte - 4.000 dòlars, costos fixos - 20.000 dòlars. Trobem el volum màxim de producció al qual el punt d’aturada de l’empresa. La fórmula seria:

- ho = 20.000: (5000 - 4000) = 20 (unitats de producció).

El temps per al qual s'ha de publicar i vendre la quantitat trobada correspondrà al període en què es trobarà el valor dels costos fixos. Mitjançant l’equació del paràgraf anterior, podeu determinar la mida del volum de sortida que s’ha d’aconseguir per obtenir una quantitat específica de benefici en què s’arribarà al punt d’aturada. Com calcular els ingressos de la companyia, per exemple, a 10 mil dòlars? Per fer-ho, allibereu:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (unitats).

Marge de benefici

Aquest mètode es considera una versió modificada del mètode anterior. Es considerarà benefici marginal els ingressos que obtindrà l’empresa en llançar un producte. Usant un exemple, el trobem:

5000 - 4000 = 1000 per unitat.

Per representar amb més precisió l’àrea d’importància, hauríem d’enumerar els supòsits que s’utilitzen en la construcció dels models descrits.

Despeses generals i ingressos

El comportament d'aquests indicadors és lineal dins de l'àmbit de rellevància i es defineix rígidament. Aquesta disposició és vàlida només quan el canvi de sortida és petit en comparació amb capacitat de mercat d’aquest producte. En cas contrari, es trencarà la linealitat de la dependència dels indicadors de sortida i ingressos.

Cost

Tots els costos es poden dividir en fixos i variables. Els primers són independents de la producció dins de l'àmbit de rellevància. Aquest supòsit facilita molt l’anàlisi. Tanmateix, juntament amb això, limita significativament l’abast de la rellevància.De fet, segons aquest supòsit, el volum està limitat pels actius fixos disponibles. Tanmateix, és impossible augmentar-los o llogar-los. Més realista és la suposició que els costos fixos canvien per etapes. Però complica molt l’anàlisi, ja que el calendari dels costos totals es converteix en discontinu. Els costos variables es mantenen independents de la producció, com a part de rellevància. De fet, el seu valor es presenta en funció del volum de producció, ja que hi ha l'efecte d'una caiguda de la productivitat màxima dels factors. En aquest sentit, sota l’assumpció de la independència dels costos fixos respecte al volum de producció, augmenten els costos variables amb el seu creixement.

Preu de venda

El supòsit que també es manté invariable es considera el punt més vulnerable. Això es deu al fet que el preu de venda no depèn només directament del treball de l’empresa, sinó també de l’estructura de la demanda del mercat, de les activitats dels competidors, etc. Els costos de l'empresa per a la promoció dels seus productes, la formació de la seva xarxa de distribució i molt més també tenen un impacte significatiu en el canvi de l'indicador. Per tant, és necessari investigar aquí molts factors que influeixen en la valoració posterior. Però aquesta anàlisi és força complicada i requereix un enfocament individual en una situació determinada.

Altres supòsits

El supòsit que els serveis i els materials utilitzats en la producció romanen inalterats també és molt controvertit. Tot i això, facilita molt l’avaluació. També s'apliquen els següents supòsits:

- El rendiment no canvia.

- No hi ha canvis en l'estructura. Segons aquest supòsit, té sentit aprofundir amb més detall. Per sobre, es va plantejar l'alliberament d'una unitat de mercaderia. En conseqüència, no hi va haver problemes per assignar costos per a diferents productes, establir els seus preus o determinar l'eficàcia d'una estructura de producció determinada. En condicions de variabilitat, l’avaluació requereix l’ús de criteris addicionals. El punt de venda de la distribució es defineix precisament només amb una estructura específica del llançament de mercaderies.

- Només la quantitat de productes fabricats té un efecte rellevant en els costos. Aquest supòsit té una importància especial per a l'anàlisi. En aquest cas, hem d’ignorar la influència de factors externs i incloure en els costos fixos tots els costos que no depenen de la quantitat de productes.

- Els volums de producció i vendes són iguals o els canvis en les existències inicials i finals són poc importants.

Qualificació de sensibilitat

Els supòsits anteriors són poc útils en el món real. Tot i això, es poden adaptar a la realitat mitjançant anàlisi de sensibilitat. Aquest mètode implica l'ús de "què passarà si ...". En el seu marc, es pot obtenir una resposta a la pregunta de com canviarà el resultat si no s’assoleixen els supòsits inicialment dissenyats o si es canvia la situació amb ells. El marge de seguretat actua com a eina en aquesta anàlisi. Representa la quantitat d’ingressos que es troba en un nivell inferior al punt d’obtenció. Aquesta quantitat mostra el límit fins al qual es poden reduir els ingressos de manera que no hi hagi menys. Després de fer hipòtesis bàsiques sobre canvis en els supòsits inicials, cal establir les correccions del marge de seguretat i dels ingressos marginals causats per aquests. A la comptabilitat de gestió, es fa una avaluació contínua del comportament dels costos i s’identifica periòdicament un punt d’aturada. En el seu nucli, la sensibilitat genera elasticitat del marge respecte a les toleràncies.

Estimacions de costos i preus per a períodes futurs

L’empresa operadora pren aquests indicadors de les seves pròpies estadístiques i del comportament del cost de producció, tenint en compte els canvis previstos en l’economia. En particular, s’han de tenir en compte les fluctuacions estacionals, les activitats dels competidors, l’aparició de productes substitutius (especialment als mercats d’alta tecnologia). Les empreses noves no poden confiar en la seva experiència perquè està absent. Així, per a ells, el càlcul serà rellevant per analogia amb empreses ja existents en aquesta indústria. Juntament amb això, podeu utilitzar diversos tipus d'informació de fons. El més difícil és crear una empresa que actuï en un sector inexistent. En aquest cas, s’ha de dur a terme una investigació de màrqueting a fons. Per a aquestes empreses, és aconsellable utilitzar preus de cost més. El preu en aquest cas s’obté afegint un marge fix a la quantitat de costos. En aquesta realització, es coneix la mida dels ingressos marginals, per tant, es troba fàcilment el punt de ruptura.

Conclusió

Tenint en compte els mètodes per establir un punt de contrapartida, se suposa que els costos de producció d’una unitat de producte i el preu de venda actuen com a factors externs. És a dir, quan es troba l’indicador requerit, aquests valors són coneguts i no es poden canviar. L'establiment d'aquests paràmetres claus, la seva anàlisi en profunditat permet, al seu torn, explorar la planificació de divisió de l'empresa.