Sovint, en relació amb l’ampliació de l’àmbit d’activitat, els fundadors de l’empresa decideixen crear una divisió separada. Suposa la implementació de diverses mesures organitzatives. El seu volum dependrà del tipus de filial. A més, l'article proporcionarà instruccions pas a pas per crear una unitat independent.

Informació general

El procediment segons el qual es desenvolupa la creació d’una divisió separada, el model de l’acte adoptat a l’assemblea constituent, els deures i els drets de l’empresa principal estan regulats pel dret civil. Una filial pot ser una sucursal o oficina de representació. Hi ha una certa diferència entre ells. S’ha d’entendre per aquesta última, com l’estructura associada a l’empresa principal, situada fora del territori de la seva ubicació. La creació d’una unitat independent d’aquest tipus es realitza per representar els interessos de l’entitat jurídica i assegurar-ne la protecció. La sucursal també es troba fora del territori de l'empresa principal. Tanmateix, aquesta estructura filial exerceix totes les seves funcions (o la seva part específica), inclosa la representació. Aquestes unitats separades s’han d’indicar a la documentació constituent. Aquest requisit s’estableix a l’art. 55 GK. En aquest sentit, només es permet la creació d'una divisió separada amb la introducció de canvis adequats als actes normatius locals de l'empresa.

Punt important

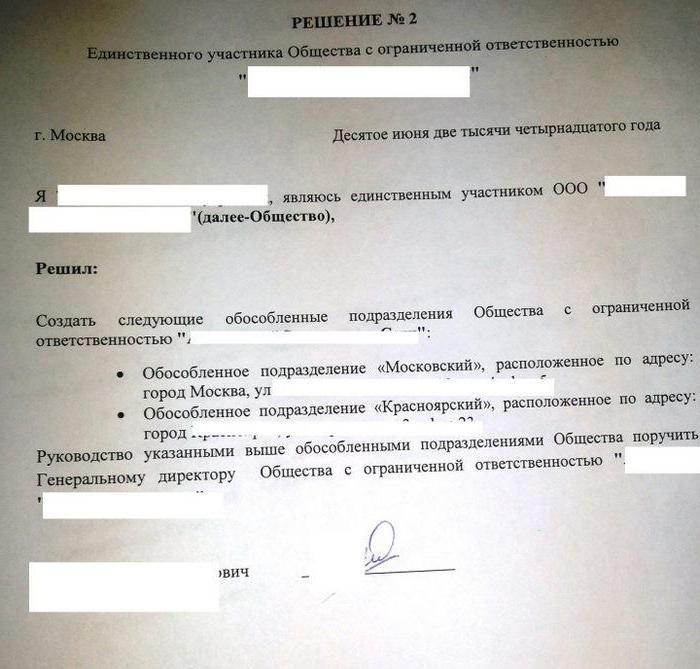

Les modificacions de la documentació es duen a terme per decisió dels participants de l'empresa o del seu òrgan executiu competent. Els actes relacionats amb la formació de filials de JSC, així com la seva liquidació, s’inclouen en actes locals per decisió del consell d’administració. La creació d'una subdivisió separada de LLC és competència de la reunió de participants. Es considera que s'adopta l'acte corresponent, que serveix de base per a les mesures organitzatives i administratives necessàries més. D’acord amb la llei, els canvis realitzats aconsegueixen força legal des del moment del seu registre estatal. En alguns casos, per a la seva entrada en vigor, és necessari enviar un avís sobre la creació d'una unitat separada. Es proporciona a l’autoritat que realitza el registre d’estat.

Funcions de disseny

L'avís de creació d'una divisió separada ha de confirmar que:

- Els canvis que es fan als actes locals compleixen els requisits de la legislació vigent.

- La informació dels constituents i altres valors són fiables.

- Es va seguir el procediment segons el qual es va decidir crear una divisió separada.

A l'Apèndix núm. 7 de la Decisió del Govern núm. 439. es mostra un model de l'avís a la filial constituïda. Juntament amb aquest document, l'empresa ha de proporcionar el full A (per a la sucursal) o el full B (per a l'oficina de representació). A la secció VII de les recomanacions metodològiques, el procediment d'acord amb el qual es va emetre l'avís es dóna. Els fulls A i B s’omplen seguint l’exemple dels formularis D i E. Les regles pertinents es defineixen a la sec. III recomanacions metodològiques.

Divisions separades: impostos

L’establiment d’una oficina o sucursal de representació està registrat a l’organisme autoritzat. El Servei Tributari Federal i les seves estructures territorials actuen com ell al país.Després d’haver decidit crear una unitat separada (hi ha un exemple d’aquest acte a l’article), l’entitat jurídica envia determinats papers al Servei Tributari Federal. La seva llista està determinada per llei. Inclou:

- Sol·licitud per a la creació d’una unitat separada. Ha de ser signat per una persona autoritzada de l'empresa.

- La decisió de modificar les actes locals en conseqüència.

- Informació sobre complements que s’han de registrar.

- Un rebut que confirma el pagament de la taxa.

Codi tributari

El formulari per a la creació d'una divisió separada es troba no només al Codi civil. El Codi Tributari defineix les condicions per reconèixer una filial com a tal. S'entén per divisió diferent qualsevol organització separada geogràficament de l'empresa principal i la ubicació de la qual estigui equipada amb feines de tipus fix (per a un període superior a 1 mes). Es reconeix com a tal una filial independentment de si la informació sobre la seva formació es reflecteix o no en actes locals. Tampoc no tenen el significat i l’autoritat amb què es manté.

Ajuda

La NK no defineix el concepte de lloc de treball. D’acord amb l’art. 11, tots els termes, les institucions de dret familiar, civil i altres que s’utilitzen en el Codi s’han d’aplicar en el sentit en què s’interpreten en altres actes legislatius. En aquest sentit, per desxifrar la definició d’un lloc de treball, cal contactar amb el TC. Segons l’art. 209, se li reconeix com a zona l’ubicació on s’ha d’ubicar l’empleat o on hauria d’arribar per complir els seus deures professionals. El lloc de treball es troba indirectament o directament sota el control de l’empresari.

Les relacions laborals entre l'empresa i l'empleat sorgeixen sobre la base d'un contracte celebrat entre elles. Les parts en el contracte són l'empresari i l'empleat. Un empleat és un ciutadà que ha mantingut una relació adequada amb l'empresari. Aquesta última pot ser, entre d'altres, una organització (entitat jurídica). Així, una subdivisió es separa territorialment de l’empresa principal, formant-se llocs de treball estacionaris on els empleats desenvolupen les seves activitats professionals d’acord amb el contracte de treball.

Jurisprudència

Les decisions sovint posen en relleu que el reconeixement de divisions d'una empresa és possible sotmesos a les condicions següents:

- Oficina territorial de l'empresa principal.

- Presència de feines de tipus fix equipades fora del lloc de registre de l’organització principal i formades per un període superior a 1 mes.

- Implementació d’activitats a través d’aquesta unitat.

Inscripció

Per al control d’impostos, els pagadors estan registrats al Servei Tributari Federal a la ubicació:

- empreses;

- unitat separada;

- béns immobles i transports propietat de l'organització.

La legislació estableix els terminis d’inscripció. Els documents s’han d’enviar després que s’hagi emès una comanda per crear una unitat separada. Una filial s’hauria d’inscriure dins d’un mes des del moment de la seva formació. L’empresa principal també té l’obligació d’informar per escrit sobre totes les seves oficines de representació i sucursals que operen a la Federació Russa.

Oficina territorial

A la part superior es van indicar les característiques principals d'unitats separades. Entre elles, una de les claus és la branca territorial de l'empresa. El Codi Tributari no revela aquest concepte. Tot i això, d’acord amb l’art anterior. 11 del Codi, heu de contactar amb el classificador de totes les unitats de divisió administratiu-territorial All-Russian. Segons les disposicions de l’acte, l’aïllament suggereix que la ubicació de l’empresa principal i la ubicació de les seves filials no coincideixen.Segons el Ministeri d’Hisenda, una estructura separada territorialment hauria de reconèixer una oficina de representació o sucursal que opera dins d’una àrea diferent, diferent de la que opera l’organització principal. Dit d'una altra manera, la creació d'una unitat separada es duu a terme a una adreça diferent de la indicada en els actes constitutius.

Matís

Si l'ordre de creació d'una subdivisió separada implica la formació d'una sucursal o oficina de representació dins del territori supervisat per la mateixa estructura de control que l'empresa principal, la filial no està obligada a registrar-se en ella. Això deriva de la disposició que un pagador que s’ha registrat en una autoritat específica d’acord amb un de l’art establert. 83 motius, no es pot fer responsable de la falta d’enviar papers per a un procediment de repetició. Aquest dictamen es troba recollit en la decisió del Tribunal Suprem d’Arbitratge núm. 5 de 10.28.2001. A partir d’això, a la seva banda, es dedueix que l’empresa no pot enviar una sol·licitud d’inscripció d’una subdivisió separada al Servei Tributari Federal si ja està inscrita en ella per la presència d’un òrgan de control subordinat. territori de transport o béns immobles propietat del pagador.

Feines estacionàries

La seva formació és un altre requisit previ per al reconeixement de la unitat com a separat. Es considerarà finalitzat si es creen almenys dos llocs de treball o un empleat realitza activitats en més d’un lloc, especialitat o qualificació. Tanmateix, en algunes ordres judicials hi ha una opinió diferent. En particular, s'indica que la unitat es considerarà aïllada si en ella s'ha creat almenys un lloc de treball. Aquesta posició és sovint utilitzada pels empleats del Servei Tributari Federal. En una de les cartes, en concret, es va indicar la següent. En l'aclariment del concepte d'una unitat separada especificada a l'art. 11 del Codi Tributari, la presència de llocs estacionaris equipats per al treball és un dels seus signes.

Cal tenir en compte que aquesta formulació absorbeix la definició d’un lloc per a l’exercici de les tasques professionals. A més, la definició es dóna en singular. Això seria incorrecte en la càrrega semàntica si el legislador no hauria reconegut una unitat que consta d’un lloc per a la feina. Els autors d'aquesta carta també es van referir a una de les decisions del FAS. Va establir clarament la necessitat de registrar la creació d'una unitat separada. Els documents es presenten d’acord amb el decret, encara que estigui dotat d’un lloc on treballar. A més, les sentències dels tribunals d’arbitratge contenen una nota força important. Les decisions van emfasitzar reiteradament que l’equipament d’un lloc de treball comporta no només la formació de condicions adequades per a l’exercici de les tasques professionals, sinó també el propi treball.

Opcional

L'evidència que l'empresa ha obert una filial pot ser:

- Protocol sobre la creació d'una unitat separada.

- El contracte d’arrendament de la instal·lació on operarà l’empresa.

- Contracte de treball amb els empleats.

- Comandes de Cita.

- Fitxa dels torns de treball, etc.

Responsabilitat legal

D’allò que precedeix, es dedueix que, havent format fins i tot un lloc de treball al territori controlat per una altra sucursal del Servei Tributari Federal, l’empresa envia una declaració com a màxim un mes per al seu registre a l’emplaçament de la seva divisió separada. Es redacta a la forma f. Nº 09-1-1. Què més es necessita per crear una unitat separada? A més del formulari completat especificat, l'empresa envia:

- Una còpia de St. va inscriure una persona jurídica amb el servei fiscal fiscal a la ubicació. És notarial.

- Comunicacions que confirmen la creació d'una divisió separada.

La informació especificada s'enviarà en un mes des de la data de la formació de la filial. En cas de violació del procediment de registre establert a una persona jurídica, es poden aplicar sancions. Estan establerts a l’art. 116 Codi Tributari. En cas de retard per un període no superior a 90 dies. després del final del període que preveu la llei, l’organització cobra una multa de 5.000 rubles, si el retard és superior a 10 mil rubles. A més, els funcionaris de la companyia poden exigir multes de fins a mil rubles. Si una divisió separada desenvolupa activitats sense registre, l'autoritat de control pot considerar-ho com una evasió de la comptabilitat. Aquesta violació comportarà una penalització, que suposa el 10% dels beneficis obtinguts per la filial. L’import de la multa no pot ser inferior a 20 mil rubles. En el cas d’activitats sense registre durant més de 3 mesos., Les sancions augmenten fins al 20% dels ingressos.

Situacions controvertides

La disposició anterior sobre la sincronització sembla que moltes entitats no són específiques. Al seu torn, això provoca ambigüitat en la comprensió de les normes. En la majoria dels casos, els empleats del Servei Tributari Federal consideren que el càlcul del termini s’inicia des del moment de l’adopció de la decisió pertinent sobre la formació de la unitat. No obstant això, com s'ha indicat anteriorment, com a característica obligatòria per a reconèixer una empresa com geogràfica separada, és l'equipament d'un lloc de treball. Només existeix un nombre reduït de pagadors en el moment de prendre la decisió adequada. Les entitats restants necessiten temps per al seu equipament. Els intents dels serveis de control d’utilitzar la data d’adopció de la decisió pertinent com a punt de partida per calcular el termini per imposar multes no sempre són avalats pels tribunals d’arbitratge. Com a argument, que reforça la posició del Servei Tributari Federal, actua sobre la finalització dels treballs en equipar el lloc de treball.

Pel que fa al contracte d’arrendament, segons els jutges, el judici no pot ser una evidència inequívoca de la formació de seccions a l’empresa perquè els empleats compleixin els deures professionals. No indica la creació d’un lloc de treball i la signatura d’un contracte amb un funcionari, meritació i pagament del seu sou. En alguns casos, el parer té el suport del Ministeri d'Hisenda. En particular, quan entri en una relació adequada amb un ciutadà que desenvolupa el seu negoci mitjançant la cerca d'informació a través de mitjans electrònics de comunicació (a través de canals d'Internet o a casa) o a les biblioteques sense crear un lloc de treball estacionari per a ell, no es pot considerar que l'empresa hagi format un separat unitat En aquest cas, no importa el lloc de residència de la persona. Al mateix temps, es considera que la realització de determinades activitats econòmiques per part d'una empresa en un territori que difereixi de la direcció indicada en els actes constitutius es realitza mitjançant la seva divisió separada.

Interacció amb fons

Per a les persones jurídiques, hi ha un cert procediment per registrar-se en agències governamentals extrapostamentàries. En particular, es realitza a partir de dades presents al registre. Són transferits per la FTS als fons respectius. En crear unitats separades, aquestes regles no s'apliquen. Les asseguradores han de registrar-se pel seu compte a filials. Ho és fet a:

- MHIF territorial.

- Estructures executives del FSS.

Per a la inscripció es dóna un mes. El càlcul del terme es realitza a partir de la data de creació de la unitat. A més, la legislació proporciona una explicació important. El registre al FSS es realitza per aquelles unitats que disposen d’un balanç, de les nòmines i dels pagaments i altres retribucions a favor dels ciutadans. El procediment es realitza d’acord amb la crida del subjecte interessat.El formulari de sol·licitud es troba a l'Apèndix núm. 1 de les Normes per al registre dels prenedors de l'assegurança en el MHIF territorial.

FIU

L’article 11 de la Llei Federal núm. 167 no estableix l’obligació de registrar-se amb companyies d’assegurances a les estructures territorials del Fons de Pensions. Mentrestant, la seva menció és present al procediment aprovat per la junta de PFR. El registre de les asseguradores a la ubicació de divisions diferents, que tenen un balanç, nòmines i acumulacions i altres pagaments a ciutadans, es fa quan s'apliquen al Fons. El procediment es duu a terme sobre la base de la informació present al Registre Unificat de les Entitats Jurídiques i reenviada pel Servei Tributari Federal a la UIF. Quan l’empresa es registri a l’estructura territorial de la Caixa de Pensions com a assegurat, l’avís per duplicat s’envia a l’adreça de la ubicació de la subdivisió separada. Una d’elles s’envia a l’organisme del fons en un termini de deu dies.