D’acord amb la legislació aplicable, a més tard del dia 25 del mes següent al període fiscal anterior, qualsevol empresa ha d’elaborar una declaració d’IVA. Qualsevol persona autoritzada per a aquesta acció ha de ser coneguda per les instruccions per emplenar-les, però alguns no poden entendre les funcions individuals, i els errors aquí són força desagradables.

Què és això

Una declaració d’impost és una declaració especial del contribuent:

- sobre les despeses realitzades i els beneficis;

- diversos objectes subjectes a tributació;

- base imposable i prestacions;

- principals fonts d’ingressos;

- import calculat per l'impost;

- una altra informació que serveixi de base per calcular i efectuar pagaments d’impostos.

Cada empresa en el seu lloc d’inscripció al Servei Tributari Federal d’acord amb els formats establerts s’ha de subministrar de forma electrònica amb declaració d’IVA. Les instruccions d'emplenament inclouen tots els requisits bàsics per a la informació publicada en aquests documents. N’hi ha prou de fer-ho tot bé i excloure qualsevol error. També convé destacar que a la declaració s’ha d’adjuntar tota la documentació rellevant, la llista de la qual també està determinada pel vigent Codi tributari.

És important saber-ho

No tothom sap que des del 2014 entra en vigor una nova edició, segons la qual cada contribuent o agent fiscal ha de proporcionar, sense cap error, el Servei Tributari Federal al seu lloc de registre amb una declaració especialitzada en format electrònic en el format especificat a través de canals de comunicació especialitzats mitjançant l'operador EDI. Tanmateix, no hi ha diferència en la quantitat de treballadors que treballen a l'empresa; en qualsevol cas, s'haurà d'elaborar una declaració d'IVA. La instrucció d’omplir fins al 31 de desembre de 2013 estipulava la necessitat de guiar-se per l’article 80 del paràgraf 3 de l’actual Codi tributari, que permetia informar en paper si el nombre mitjà d’empleats era inferior a 100 persones. Així mateix, de forma electrònica, es pot proporcionar qualsevol documentació que, segons el Codi Tributari, s’ha de presentar juntament amb la declaració.

Qui pot agafar paper?

Si diverses organitzacions i empresaris individuals durant els tres mesos anteriors tenien ingressos totals per la venda de mercaderies sense IVA superior a dos milions de rubles, en aquest cas no haurien d’elaborar la declaració d’IVA corresponent. La instrucció d’ompliment també preveu una exempció completa d’aquestes persones de qualsevol deure del contribuent.

Però, al mateix temps, no oblideu que si un contribuent va decidir emetre una factura al consumidor, en la qual assignava l’import de l’impost, en aquest cas s’ha de sotmetre al pressupost de l’estat. En conseqüència, en aquest sentit, ja s'han de tenir en compte les instruccions detallades per emplenar una declaració d'IVA i s'han de tenir en compte les particularitats de la confecció d'aquest document.

Els contribuents que decideixen canviar a UTII, Impost Social Unificat, USN o PSN no poden ser reconeguts com a pagadors d’IVA, però aquelles empreses o empresaris que utilitzin NNU “imputat” o “simplificat” -USN encara hauran de pagar impostos a la importació. al territori de Rússia de qualsevol mercaderia.Entre altres coses, en el cas de l’ús d’UTII, Impost Social Unificat, USN o PSN, també es proporcionen instruccions pas a pas per emplenar una declaració d’IVA si es realitzen diverses operacions en virtut d’acords de col·laboració simples o d’inversió, així com la gestió de confiança de qualsevol propietat o contracte de concessió.

Si una empresa emet una factura d’IVA en què s’assigna l’IVA, també ha de pagar aquest impost amb la presentació d’una declaració corresponent. És a dir, l’organització que utilitza el sistema tributari simplificat amb l’objecte “d’ingressos” de l’impost imposa una factura als seus clients on s’assigna l’IVA, que l’obliga automàticament a pagar íntegrament aquest impost al pressupost de l’estat i enviar a l’autoritat corresponent tots els documents segons Això ho exigeix les instruccions per emplenar una declaració d’IVA. Al mateix temps, quan es calcula l’impost únic, no s’ha d’incloure l’import de l’IVA en el benefici total.

Presentació d’una única declaració simplificada

Si un contribuent no participa en cap operació durant la qual es transfereixin diners a través dels seus comptes bancaris i tampoc no disposi de cap objecte d’impostos d’IVA, aleshores en aquest cas les instruccions d’emplenar una declaració d’IVA preveuen la possibilitat de proporcionar-les. declaració simplificada. El Servei Tributari Federal diu que per a aquests pagadors no hi ha cap obligació de presentar tots els documents exclusivament en format electrònic.

Què passarà si no t’imagines?

Qualsevol empresa ha de presentar una declaració d’IVA en el termini oportuns. Instruccions d’emplenament, especificacions de la legislació vigent i normes legals, tot això indica clarament que els documents s’han de presentar puntualment, en cas contrari, l’empresa tindrà una multa del 5% de l’impost. Aquesta penalització s’haurà de pagar per cada mes de retard incomplet o complet des del dia que es fixa l’última data per a la presentació d’aquesta declaració, mentre que l’import total de la multa no pot superar el 30% de l’impost total ni inferior a 1000 rubles.

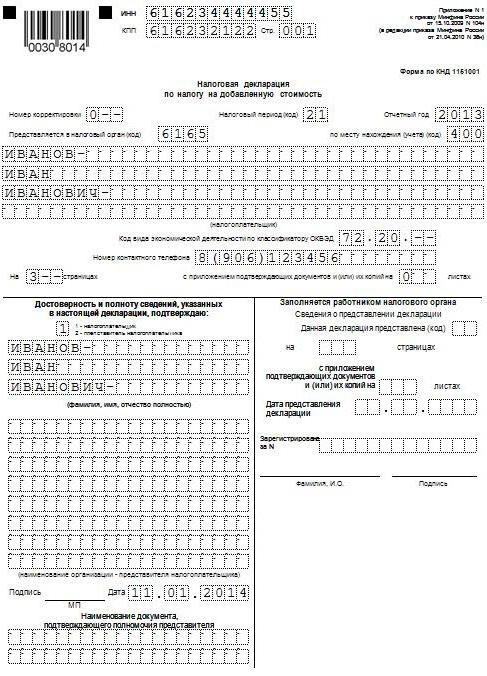

Exemple d’emplenament

A continuació, presentarem un exemple estàndard de com s’omple la declaració d’IVA (instruccions d’emplenament). Les condicions per a la presentació d’aquest document varien en funció de l’àrea en què opera l’empresa i de l’amplitud del negoci. Utilitzem les dades de la comptabilitat fiscal proporcionades per Gazprom per al primer trimestre del 2015. Totes les operacions relacionades amb la venda de productes tenen un gravamen del 18% i totes les operacions que s’han de tenir en compte en el procés d’elaboració de la declaració s’indiquen a continuació:

- Octubre 2014 Es va pagar l’IVA al pressupost, que es reté del pagament de lloguers de diverses propietats municipals els mesos d’octubre, novembre i desembre de 2014. El lloguer de la propietat es realitza d’acord amb un acord conclòs amb un comitè encarregat de la gestió de la propietat de la ciutat de Mytishchi a la regió de Moscou. El preu total del lloguer és de 600.000 rubles (IVA inclòs per import de 91.525 rubles). El 2 d’octubre de 2014 es va publicar la factura núm. 502 per l’import de l’IVA, que es va retenir de la renda del quart trimestre del 2014, que es va registrar al llibre de compra: 600.000 rubles. (IVA inclòs per import de 91.525 rubles).

- Gener de 2015 Es va rebre un avançament de Gamma LLC per a la futura entrega de productes acabats d’acord amb l’acord núm. 1. El 14 de gener de 2015 es va emetre una factura de bestreta per a Hermes, que es va inscriure al llibre de vendes - 2 360 000 rubles. (IVA inclòs per import de 360.000 rubles).

- Gener de 2015 Segons el contracte nº 2, OOO Master, es van enviar productes acabats. El 19 de gener de 2015, al "Mestre" es va publicar la factura núm. 2, que es va inscriure al llibre de vendes: 590.000 rubles. (IVA inclòs per import de 90.000 rubles).

- Gener de 2015 Es va pagar l’IVA al pressupost, que es reté del pagament del lloguer de la propietat municipal els mesos de gener, febrer i març de 2015. El lloguer de la propietat es realitza d’acord amb un acord conclòs amb un comitè implicat en la gestió de la propietat municipal de la ciutat de Mytishchi, regió de Moscou. El preu total del lloguer és de 600.000 rubles (IVA inclòs per import de 91.525 rubles). Per import d’IVA retingut del lloguer del IV trimestre del 2014, es va emetre la factura núm. 3 de data 20 de gener de 2015, que es va fer constar al llibre de vendes: 600.000 rubles. (IVA inclòs per import de 91.525 rubles).

- Febrer de 2015 Es fa un pagament anticipat al proveïdor de materials, que és Modus LLC, d’acord amb l’acord núm. 3. El 3 de febrer de 2015, Modus va recopilar i presentar la factura núm. 45, destacant l’import de l’IVA que es va registrar al llibre de compra per un total de 236.000. rubles (IVA inclòs per import de 36.000 rubles).

- Febrer de 2015 Es van comprar i acceptar els materials necessaris per a la fabricació de productes d’acord amb l’acord núm.4 de Modus LLC, tots els materials del IV trimestre de 2014 es van pagar per avançat i a partir d’aquest IV es va acceptar la deducció de l’IVA el IV trimestre del 2014. El 5 de febrer de 2015, es va rebre la factura núm. 150 de Modus, que es va fer constar al llibre de compres. El 22 d'octubre de 2014 es va publicar una factura del prepagament núm. 1230, que es va registrar al llibre de vendes per un total de 1.770.000 rubles (IVA inclòs per import de 270.000 rubles).

- Març de 2015 D'acord amb l'acord núm. 5 conclòs amb RAO EU LLC, es van enviar productes acabats. El 16 de març de 2015, RAO EU LLC va emetre la factura núm. 4, que es va registrar al llibre de vendes per un total de 1.062.000 rubles (IVA inclòs per import de 162.000 rubles).

D’acord amb el paràgraf 3 del procediment actual, l’informe no inclou els apartats 4, 5, 6, 7, 10, 11, 12, ni tampoc apèndixs separats de les seccions 3, 8 i 9, és a dir, no han d’incloure Declaració d’IVA. La instrucció d’ompliment (condicions d’arxivatge) preveu un munt d’altres subtileses que també s’han de tenir en compte.

Característiques clau

L'ompliment de les desena i onzena seccions només s'ha de dur a terme si es rebien o es van emetre factures en el marc de l'activitat en interès d'altres persones, a partir de:

- sobre acords de comissió o acords d’agència;

- els acords de desviament de mercaderies si, segons ells, només es tenen en compte els ingressos percebuts en concepte de retribució com a part dels ingressos per als quals s’ha de presentar la declaració d’IVA, instruccions d’emplenament (normes bàsiques);

- realitzant diverses funcions del desenvolupador.

Cal destacar que, en aquest cas, no tothom hauria de presentar una declaració d’IVA. Les instruccions de compliment (regles) preveuen el compliment d’aquestes obligacions en cas que l’empresari (organització) amb qui s’omple aquest document reuneixi una de les següents condicions:

- és contribuent;

- exempts dels deures d’un contribuent relacionats amb l’establiment i el pagament de l’IVA, o, en principi, no és pagador d’aquest impost, però alhora actua com a agent tributari.

Aquesta llista no inclou les persones que no són pagadores d’aquest impost (si no són agents fiscals) i que, en conseqüència, no haurien d’elaborar una declaració d’IVA. No s’han de tenir en compte les instruccions d’acompliment, els terminis i altres matisos d’aquestes persones, però si emeten algunes factures en el procés de realització d’activitats d’intermediació en nom propi, caldrà enviar a l’administració fiscal un diari detallat de comptabilitat de les factures emeses i rebudes en forma electrònica. formulari mitjançant canals de telecomunicacions. Això s'ha de fer com a molt tard el vintè mes del mes següent al trimestre que caduca.

Error d'emplenament gratuït

Instruccions per emplenar la declaració de Devolució d’IVA per a moltes persones pot semblar força complicat, per tant, per evitar errors, el servei tributari ha desenvolupat i mostrat al lloc web oficial tots els ràtios de control necessaris. Val la pena assenyalar que proporciona no només un control aritmètic de diversos indicadors, sinó també lògic. En la gran majoria dels casos, els desenvolupadors de programes especialitzats de comptabilitat inclouen aquestes relacions als productes, amb l'ajuda de la qual es pot omplir més fàcilment la declaració d'IVA. Les instruccions per emplenar (vegeu la declaració de mostra anterior) al lloc web oficial proporcionen una comprensió aproximada de com poden respondre els inspectors en cas de discrepàncies en la declaració de l’IVA de 2016.

També convé remarcar que al lloc web del Servei Tributari Federal de la Federació Russa podeu trobar ràtios de control d’altres impostos.

Manual d’instruccions

El Servei Tributari Federal de la Federació Russa ha elaborat les seves pròpies directrius sobre com emplenar una declaració d’IVA (instruccions de finalització). Les instruccions detallades inclouen una llista recomanable d’accions que els contribuents han de seguir després d’haver enviat un requisit especial. Val la pena assenyalar que aquest requisit s’envia si l’administració tributària identifica qualsevol incoherència o contradicció i, alhora, conté una llista completa de les transaccions per a les quals es van detectar discrepàncies.

Procediment

L'ordre en si és el següent:

- Es lliura un rebut a l’administració fiscal que indica que els requisits del TCS van ser acceptats electrònicament en el termini de sis dies des del moment en què se’ls va enviar la sol·licitud;

- Pel que fa a tots els registres indicats a la sol·licitud rebuda, es realitza una comprovació detallada de l’encert d’omplir la declaració i es comprova el registre que s’hi reflecteix en la factura elaborada. Es presta una atenció especial a la correcció de l'emplenament de diversos detalls dels registres per als quals es van trobar discrepàncies. Pot ser números, dates, correcció de la quantitat de l’impost, indicadors de suma. Si la deducció de la factura es va dur a terme per parts (és a dir, diverses vegades), en aquest cas es realitza una comprovació addicional de l’import total de l’IVA, que es va acceptar per deducció per a tots els registres d’aquest compte, inclosa la comptabilització de períodes anteriors.

- Sembla declaració aclarida que indica la informació correcta en cas que es detectin errors a la declaració que comportin una disminució de l’import total de l’impost a pagar.

- Si l’error indicat a la declaració no afectava l’import de l’IVA, aleshores en aquest cas s’ofereixen explicacions detallades amb la informació correcta. També es recomana declaracions actualitzades. Les explicacions es poden presentar de forma gratuïta en paper o tenir un formulari formalitzat a través de l'EDI de l'operador. Per enviar explicacions en un formulari formalitzat, primer heu d’assegurar-vos que l’operador EDI o el desenvolupador del sistema de comptabilitat que utilitzeu tingui aquesta oportunitat.

- Si després de comprovar el correcte emplenament no s'ha pogut trobar cap error, s'enviarà una notificació a aquesta autoritat a l'administració tributària corresponent mitjançant la presentació de les explicacions.

També convé remarcar que quan s’exporten als països de la Unió Duanera, també s’han de seguir les instruccions per emplenar la declaració d’IVA (Bielorússia i Kazakhstan), i també s’ha de tenir en compte a l’hora d’omplir els papers durant aquest transport.

S'han de tenir en compte totes aquestes funcions a l'hora d'omplir aquests documents. Es presta molta atenció a la preparació de la declaració de l’impost, així com a la correcció i la disponibilitat de petits detalls, de manera que heu d’assegurar-vos que hi estiguin presents, i la vostra empresa no va ser multada en última instància a causa d’alguns defectes menors.A més de les penalitzacions, tornar a omplir i revisar tota la documentació suposa una pèrdua addicional de temps que ningú no necessita.