Per diverses raons, moltes persones requereixen fons prestats per a diversos propòsits. El fet de concedir préstecs a bancs o pavellons té nombrosos inconvenients, l’inconvenient més important és el de sobrepagaments elevats. Per tant, a la gent li interessa la possibilitat d’obtenir préstecs sense sobrepagaments. En aquest cas, l'empresari pot emetre un préstec sense interessos a l'empleat. En aquestes condicions, podeu obtenir la quantitat adequada de fons en un període curt de temps. No calen interessos ni condicions dures.

Conceptes generals

Si teniu previst prendre un import determinat per part del vostre empresari, heu de complir alguns requisits i tenir en compte els matisos. Aquests inclouen:

- es contracta un contracte de préstec sense interessos per a l'empleat de l'organització, sobre la base del qual se li transfereixin una determinada quantitat de fons;

- el prestatari ha de retornar els diners de manera puntual;

- El registre d’un préstec és legal, per tant, en cap cas contradiu la legislació moderna;

- l'acord només té força legal després de la signatura de les dues parts;

- el contracte es redacta exclusivament per escrit;

- Els empleats de l'empresa que necessiten fons per comprar una casa poden obtenir un préstec de l'empresa i els fons es destinen a partir del benefici net de l'empresa després d'impostos.

Sovint, aquests préstecs s'ofereixen als empleats de EMERCOM com a estímul i suport. Un altre objectiu de donar diners és la capacitat de retenir empleats valuosos.

Concepte de préstec sense interessos

Un préstec sense interès a un empleat es representa amb l'emissió d'una quantitat determinada de diners amb diversos propòsits sense la necessitat que l'empleat pagui interessos per l'ús de fons prestats. Les característiques d’aquests préstecs inclouen:

- l’empresari pot fixar uns tipus d’interès baixos que no superin la inflació;

- tots dos participants han d’acordar totes les condicions amb antelació;

- no només es poden transferir fons per al seu ús, sinó també béns de l'empresa;

- segons la llei, la mida del préstec no pot superar les 50 vegades el salari mínim;

- no està permès utilitzar els fons rebuts amb finalitats comercials;

- l’empleat pot retornar els fons en parts o íntegrament;

- es permet amortitzar un préstec abans del termini;

- el destinatari haurà de pagar impostos sobre els diners rebuts.

L'empresa no ha de pagar impostos sobre els fons retornats per l'empleat, ja que l'empresa no té ingressos per interessos.

Com s’emeten diners?

Es pot proporcionar un préstec sense interessos a un empleat de LLC de dues maneres:

- retirada de caixa de la caixa de l’organització;

- transferència de diners a un compte bancari.

Si una empresa transfereix salaris a especialistes en targetes, normalment es presten préstecs de forma no en efectiu.

Reglament legislatiu

El procediment per a la conclusió d’una transacció, sobre la base del qual es concedeix un préstec sense interessos a un empleat, està regulat per les disposicions de la sec. 42 GK. A més, es tenen en compte les normes i requisits del Codi tributari. Atès que el préstec està lliure d’interès, heu de tenir en compte la informació disponible a l’art. 809 Codi civil.

La legislació no conté cap prohibició d'emetre préstecs sense interessos per part de les empreses. Només és important que aquest procés es registri correctament als estats financers. A més, heu d’elaborar correctament el contracte i indicar clarament en ell que l’empresa no rep benefici en forma d’interès. En aquest cas, l’empresa està exempta de tributació d’un préstec sense interessos.L’empleat també ha de pagar l’IRPF.

Si els fons s’utilitzen per adquirir béns immobles residencials, un ciutadà pot rebre una deducció de la propietat al Servei Tributari Federal o al lloc de treball. Basat en l’art. L’empresa 807 ГК pot proporcionar als empleats no només préstecs en metàl·lic, sinó també préstecs de mercaderies. Segons l’art. 812 del Codi Civil, el contracte pot ser impugnat per un especialista si hi ha proves que no va rebre la quantitat de fons acordada pel conveni, per tant, en aquestes condicions, el document no és vàlid.

Quines condicions s’han d’observar?

Inicialment, haureu de decidir si l’organització pot emetre un préstec sense interessos a un empleat. El procediment es pot implementar si es compleixen algunes condicions:

- l'empleat ha de fer servir els fons o béns rebuts per a qualsevol propòsit;

- cal retornar els diners en la quantitat especificada en un temps predeterminat;

- si es proporciona un element tangible, s'ha de retornar a la condició anterior;

- l'empresari no pot exigir cap interès als empleats;

- el procediment de transferència de diners es fixa mitjançant l’elaboració d’un contracte per escrit i d’un rebut;

- si s'emeten diners amb finalitats específiques, no es pot enviar a altres finalitats, ja que això viola els termes de l'acord.

Els termes principals del contracte s’acorden entre les dues parts en l’operació, per la qual cosa poden fer els seus propis ajustaments a aquest acord, que no han de contradir els requisits de la llei.

Com es concerta un préstec?

La prestació d’un préstec sense interessos a un empleat es realitza mitjançant la implementació d’etapes successives. Per fer-ho, es tenen en compte les regles:

- inicialment, l’empleat elabora una sol·licitud especial dirigida al cap de l’empresa, on demana un import determinat;

- indica els motius pels quals cal sol·licitar un préstec a la feina;

- es dóna la quantitat exacta de diners que s’ha de rebre de l’empresari;

- si la direcció pren una decisió positiva, els termes principals de l’acord són prèviament acordats;

- A més, l’empleat prepara els papers necessaris per al préstec;

- es forma directament un acord on es fa obligatòriament informació personal sobre el prestatari i dades sobre l'empresa que li subministra fons;

- L’acord el signa el cap de l’empresa o una persona responsable amb l’autoritat corresponent;

- al final es troba el segell corporatiu de l'organització.

El procediment es considera bastant senzill, però la direcció de l’empresa s’hauria d’orientar a proporcionar aquest préstec als seus empleats.

Amb quins propòsits s’emeten fons?

L’organització emet un préstec sense interessos a un empleat amb finalitats específiques, que es prescriuen en un extracte elaborat per un especialista dirigit al cap de l’empresa. Sovint s’envia diners amb els propòsits següents:

- adquisició d’immobles o cotxes;

- Vacances al mar o a l'estranger;

- tractament de diverses malalties;

- estudiant a una universitat.

Sovint, el contracte indica directament amb quina finalitat es destinaran els fons. En aquest cas, l’emissió d’un préstec sense interessos, que és l’objectiu. Els diners en aquestes condicions s’han de dirigir exclusivament als fins especificats a la sol·licitud. Si l'empresari rep informació que els fons es van gastar per altres necessitats, aquesta pot convertir-se en la base per a la rescissió anticipada del contracte, per la qual cosa la direcció requerirà un reemborsament de l'empleat.

Com es compila l'aplicació?

Abans d’elaborar un contracte de préstec sense interessos, un empleat ha d’escriure una sol·licitud dirigida al cap de l’empresa. A l’hora de formar aquest document, es tenen en compte les regles següents:

- un document està elaborat en un full en blanc de format A4;

- el nom i la posició del director estan indicats a la cantonada superior dreta;

- A més, es prescriu el nom i la posició de l'empleat de l'empresa que elabora aquest document;

- al mig s’indica el nom del document presentat per la sol·licitud;

- a la part principal, s’escriu una sol·licitud directa per obtenir fons de l’empresa en préstec;

- es dóna la quantitat específica requerida pel ciutadà;

- es classifiquen els objectius per als quals es destinaran els diners;

- indica el període per al qual convé fer un acord;

- les condicions en què es tornaran els diners es donaran, per exemple, si l’import total es pagarà a l’empresari al final del termini o si parcialment els fons es transferiran mensualment;

- al final del document hi ha la data de la sol·licitud, així com la signatura del ciutadà.

És més convenient utilitzar aquest esquema, sobre la base del qual, cada mes, l'empresari pren, de manera independent, alguns dels fons destinats a pagar el deute del sou de l'empleat. En aquest cas, l’empleat no afrontarà una càrrega de crèdit greu. Es registra una sol·licitud correctament preparada a l’oficina de l’empresa, després de la qual l’empleat només ha d’esperar la decisió de la direcció de l’empresa.

Normes per a l'elaboració d'un contracte

Si el cap de l'empresa pren una decisió positiva sobre la sol·licitud, es contracta un contracte de préstec sense interessos per a l'empleat. Per a això es pot utilitzar un formulari especialment desenvolupat per l'empresa. Una característica distintiva d’aquest document és l’absència de meritació d’interès.

Assegureu-vos d'introduir informació en aquest acord:

- Assumpte del contracte representat per la transferència de fons de l'empresari a l'empleat;

- finalitat per a la qual s’emet aquest préstec;

- durada de l’acord;

- drets i obligacions derivats de cada part implicada en la transacció;

- responsabilitat de les parts;

- motius per a la rescissió del contracte abans de la seva caducitat;

- normes sobre les quals es resolen les controvèrsies que sorgeixen entre el prestatari i l'empresari;

- força major situacions que puguin afectar la cooperació de les dues parts.

Cal registrar la informació del prestatari presentat pel lloc de treball, la posició ocupada, les dades del passaport, el lloc de residència i les dades de contacte. També s’introdueix informació sobre l’empresa, per la qual cosa s’indica el seu nom, adreça legal, així com altres detalls importants.

Si l'objecte del préstec no és efectiu, sinó alguna propietat de l'organització, s'hi forma també un acte d'acceptació de la transferència de valors. Sovint, s’elabora un calendari de pagaments que conté informació en quins dies el prestatari ha de tornar els fons de l’empresa.

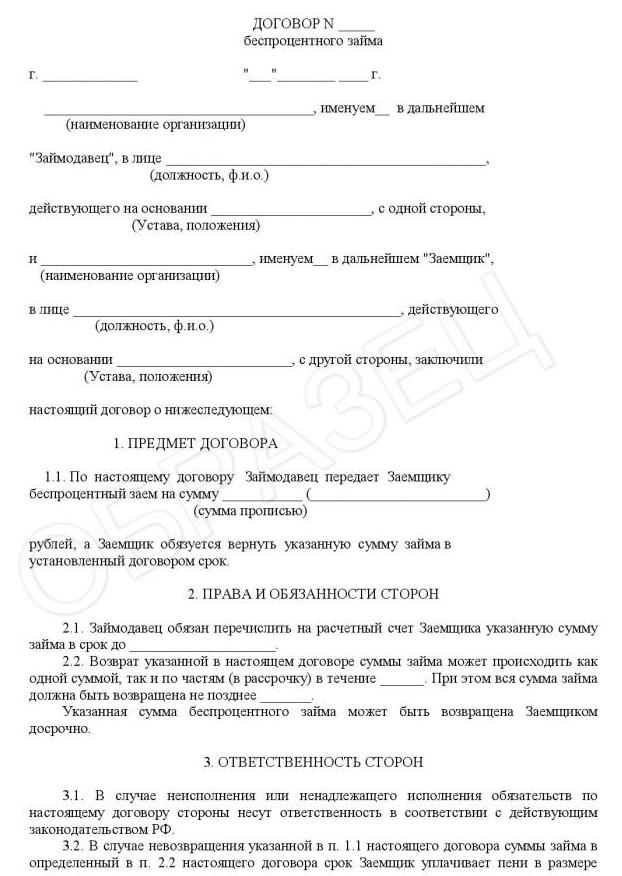

Es presta especial atenció a les multes que haurà de pagar el prestatari si incompleix els termes importants del contracte per diverses raons. Normalment depenen de la mida del préstec i es calculen en funció del tipus de refinançament del Banc Central. A continuació, es pot trobar un exemple de contracte de préstec sense interessos amb un empleat.

Reflexió en comptabilitat

Per emetre préstecs, els empleats han de reflectir correctament aquest procediment en la comptabilitat. Per tant, heu d'utilitzar el préstec sense interessos de l'empleat publicador corresponent a aquesta transacció. Aquests inclouen:

- D73.1 K50: donar diners a un empleat sobre la base d'un contracte de préstec;

- D73.1 K 91.1: meritació d’interès, que no hauria de ser superior a la taxa de refinançament, ja que en cas contrari, el préstec no està lliure d’interès;

- D50 o D51 K73.1: amortització del préstec.

Si una empresa realment ofereix un préstec, això indica que l’empleat és responsable i seriós. Si la publicació es reflecteix de forma incorrecta en un préstec sense interessos per a un empleat, això pot convertir-se en la base de problemes amb les autoritats fiscals. Per tant, fins i tot sota un acord sense interessos, pot ser que sigui necessari pagar impostos per part de l’empresa.

Conseqüències fiscals

Moltes empreses ofereixen l'oportunitat de concedir un préstec sense interessos als empleats.Les conseqüències fiscals de tal decisió són acceptables per a qualsevol empresa, ja que no es necessita pagar cap impost. Això es deu al fet que l'empresa no rep benefici en forma d'interès de l'empleat.

Al mateix temps, els empleats generen un determinat ingrés, representat per estalvis en interessos. Per tant, ha de pagar una quota pels ingressos rebuts si l'empresa proporciona un préstec sense interessos a un empleat. En aquest cas, els impostos són un impost sobre la renda de les persones físiques. La quota és del 13% i l’agent fiscal representat per l’empresari és el responsable de la deducció. L’empresa reté l’impost sobre el salari de l’empleat, però aquesta deducció no pot superar el 50% dels ingressos del ciutadà al mes.

Quan es paga un préstec?

El moment de l’amortització del préstec és el dia en què l’empleat retorna completament el deute a l’empresari. Si es proporcionava en espècie, les obligacions de l’empleat en el moment de la devolució de la propietat finalitzen.

Si aquest préstec es retorna en quotes representades per deducció salarial, es considerarà el moment de finalització de les relacions el dia en què es pagui la totalitat de l'import en un contracte de préstec sense interessos.

Trampolies

L'execució d'aquesta transacció té matisos que han de tenir en compte les dues parts. Aquests inclouen:

- el contracte requereix una descripció detallada de l'objecte de la transacció, ja que si és impossible identificar-la, es poden presentar problemes al tribunal;

- directament en el contracte, cal indicar clarament que es presta un préstec sense necessitat que l’empleat pagui els interessos;

- el tema de l’acord pot ser no només la quantitat de diners, sinó també la propietat de l’empresa;

- quan es presta un préstec sense interessos, l’empresa no té beneficis materials, per tant, no està obligada a pagar impostos;

- el prestatari pot rebre una deducció de la propietat si dirigeix els fons rebuts per comprar béns immobles;

- si es transfereix l'habitatge per a ús temporal, la transacció es registrarà certament.

Per llei, no és necessari contactar amb un notari públic per certificar el contracte, però moltes empreses decideixen utilitzar els serveis d’aquest especialista, cosa que simplifica molt el procés de conclusió d’una transacció.

Una empresa pot saldar el seu deute?

Està permès que les empreses perdonin deutes amb els empleats, però l’impost sobre la renda personal inclòs en l’import prestat encara haurà de pagar al ciutadà. L’impost es dedueix dels ingressos de l’especialista fins que la quantitat requerida es transfereixi al pressupost. El deute liquidat del 13% està subjecte a tributació. Per a una empresa, aquesta decisió es considera no massa rendible, ja que perd una quantitat important emesa a l'empleat. Típicament, aquestes accions es realitzen com a recompensa per a un especialista realment important i necessari.

Conclusió

Tots els empresaris poden emetre préstecs sense interessos a tots els empleats. El procediment es considera simple i beneficiós per a tots els especialistes. Per a això, és important elaborar correctament un contracte de préstec, que estableixi les condicions necessàries per a la cooperació. Es permet introduir informació sobre les multes al contracte. Atès que l’empresa no té cap avantatge material, no paga impostos, però la taxa ha de ser calculada i transferida pel destinatari directe dels fons.