La factura està vinculada indestriablement amb l'IVA, un dels pagaments que forma el pressupost del sistema fiscal rus. Per tant, aquest document és un dels més importants entre les primàries. Per a qui i quan s’emet la factura? Analitzarem tots els matisos d’aquest procés.

Informació bàsica de documents

Factura: base documental per a la comptabilitat, el càlcul i la deducció de l’IVA. Un proveïdor emet una factura als seus clients: empreses o empresaris. És a dir, qualsevol operació de venda de béns i serveis subjectes a l’IVA ha d’anar acompanyada d’una factura. Per al comprador, aquest document serveix de base per reduir l’IVA propi a pagar, és a dir, per a una deducció d’impostos.

Si el comprador no paga l'IVA, el proveïdor no li pot enviar cap factura. Tanmateix, per a això, s’ha de signar un acord entre les parts en què no es publicaran factures. Els proveïdors que no paguen l’IVA també estan exempts d’haver d’elaborar aquest document.

Reglament normatiu

La base legal per a l'aplicació d'aquest document és el Codi tributari. La clàusula 3 de l'article 169 determina en quins casos s'emet una factura. Es tracta de l’execució d’operacions que estan dins de l’IVA, així com l’exportació de béns no imposables de Rússia al territori de la Unió Duanera.

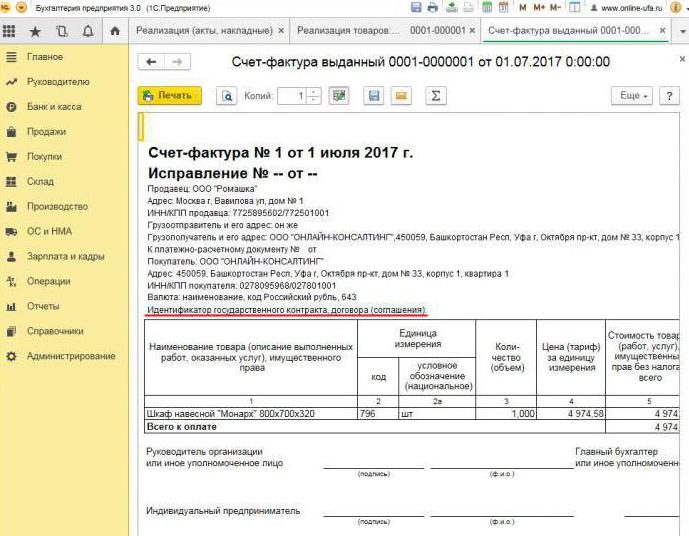

El document té un formulari específic, recollit a la Resolució núm. 1137. El mateix acte estableix les regles segons les quals s’han d’omplir les factures. La forma del document i el procediment per emplenar-lo s’estan millorant constantment, en relació amb la qual es modifica la decisió.

Formats de paper i electrònics

Avui, les factures es generen de forma clàssica, és a dir, en paper o en format electrònic. Aquesta factura, com la seva contrapartida en paper, s’ha d’elaborar de forma estrictament establerta i contenir tots els detalls necessaris.

Quan s’emet una factura electrònica? Això és possible si són certes les condicions següents:

- s'ha conclòs un acord entre organitzacions sobre la recopilació de factures electròniques;

- les contrapartides tenen la capacitat tècnica d’intercanviar documents en el format establert per Internet.

En cas contrari, no hi ha restriccions. Un document electrònic substitueix completament un de paper, sempre que estigui preparat en forma i certificat amb signatura digital.

Quan s’emet una factura

Molt sovint, el document principal que es considera és emès pel venedor durant les operacions que, d'acord amb la legislació fiscal, estan subjectes a l'IVA. La venda de la majoria de productes i serveis, inclosa la transferència gratuïta, està subjecta a tributació. Però hi ha excepcions: figuren a l’article 149 del Codi tributari.

Així mateix, les empreses i empresaris individuals que treballin amb IVA estan obligats a generar factures un cop rebuts els enviaments futurs. Aquests documents solen anomenar-se factures anticipades.

A més, els pagadors d’IVA han d’emetre factures quan s’exporten als països de la EAEU.

Hi ha casos en què l’entitat també emet l’entitat que no paga l’IVA. Aquesta obligació sorgeix per a empreses i empresaris individuals si venen, per compte propi, béns pertanyents a una altra organització, que paga l'IVA. Parlem de mediació en virtut d’un acord de comissió i similars.

El procediment d’expedició d’un document durant la implementació

Penseu en un exemple bàsic: el venedor allibera la mercaderia i el comprador realitza el pagament després del fet. Una factura s’emet en un termini de cinc dies, a partir de la data de l’enviament de la mercaderia, es venien els serveis o es feia obra.

Una còpia de la factura s'emet al proveïdor, la segona al comprador. El document s’ha de registrar al Diari de factures (en endavant, el Diari). A més, el venedor fa una entrada al Llibre de vendes i indica les dades de la factura corresponent. I el comprador, en conseqüència, fa una entrada similar al seu llibre de compres.

Quan s’emet una factura anticipada

Si el comprador transfereix el prepagament per al lliurament futur, el proveïdor també ha d’elaborar una factura. No importa si el comprador ha pagat íntegrament o en part: el document està escrit per l'import transferit. El venedor cobra l’IVA del prepagament rebut i el comprador, amb determinades condicions, pot declarar deduïble el seu impost d’import.

Quan s’emet una factura anticipada? El termini és de 5 dies, el càlcul és des de la data de recepció del prepagament. El document es té en compte amb el proveïdor en la següent comanda:

- la factura anticipada queda reflectida al Llibre de vendes;

- quan es produeix la venda de béns, es fa un enviament, és a dir, una factura “real”;

- el document d’enviament es nota al Llibre de vendes per l’import total de l’enviament;

- al mateix temps, s’introdueix una entrada de factura anticipada al Llibre de compra.

El comprador té un procediment de comptabilitat similar per al document, però amb el signe oposat: en lloc de les entrades al Llibre de compra, el Llibre de vendes i viceversa. Tant els documents del comprador com del venedor també estan subjectes al registre al Diari.

Quan no cal un document prepagat

Quan es treballa de forma prepagada, s’aplica la regla següent: si l’enviament es realitza com a màxim 5 dies després de la recepció del prepagament, no és necessari un document anticipat. Al cap i a la fi, es pot emetre una factura en un termini de cinc dies i durant aquest temps es lliuraran les mercaderies. Així, en el període que preveu la llei, serà possible publicar de forma immediata una factura d’enviament, passant per alt la preparació d’un avançament.

Quan un intermediari emet una factura

Esmentem per separat les característiques de treballar amb les factures dels agents de la comissió i altres intermediaris (agents, remitents, advocats). Quan es vengui el bé del principal amb IVA en nom seu, l’agent de la comissió ha d’elaborar una factura i destinar-hi l’import de l’impost. Això permetrà al comprador deduir el seu impost d’import. D'altra banda, la factura també s'hauria d'emetre si el propi agent no paga l'IVA, per exemple, si es troba en un sistema tributari simplificat. El fet és que en aquest cas l’agent de la comissió, sent intermediari entre el comprador i el propietari de la mercaderia, assumeix en realitat la funció d’aquest en el càlcul de l’IVA i la redacció de documents.

L’agent de la comissió registra el document enviat només al Diari. La segona còpia està destinada al comprador. L’agent de la comissió transmet les dades del document al director, i aquest emet la factura al propi intermediari. Al mateix temps, el document ha de tenir el mateix número que li va assignar l’agent de la comissió. Assenyala la factura rebuda al Diari.

Si l’agent de la comissió compra la mercaderia d’un tercer per al client que paga l’IVA, li tornarà a emetre la factura emesa pel venedor. En aquest cas, les factures rebudes i emeses també haurien d’estar registrades a la Revista sense reflectir els Llibres.

Si cal canviar el document exposat

A la pràctica, sovint passa que cal modificar els documents. Per exemple, s’ha produït una escassetat de mercaderies o el seu preu ha canviat. Això també és necessari quan es troba un error a la factura.

Per canviar la informació del document emès, es recopilen factures corregides i correctes.El primer és simplement una nova versió del document, que conté la informació correcta. La factura corregida s’ha d’emetre en el termini de tres anys a partir del període d’expedició del document original. Això es deu al dret del comprador a declarar una deducció de l’impost d’entrada en el termini especificat. El document corregit existeix de forma independent i substitueix completament aquell en què s'han indicat les dades incorrectes. Està escrit en els casos en què haureu d'arreglar un error que no hagi comportat un canvi en l'import. Per exemple, el proveïdor ha indicat incorrectament el nom del comprador o el tipus d’impost. Si la informació incorrecta de la factura no impossibilita la deducció, no cal que es redacti el document corregit.

En quins casos s’emet una factura d’ajustament? Quan s’ajusta l’import de la transacció, per exemple, a causa d’un canvi en el valor de les mercaderies. Al mateix temps, s’hauria de concloure un acord sobre la modificació de l’import (annex del contracte, acte, decisió) entre les parts. Es compila un document d’ajust per la quantitat de canvis i és addicional a l’original.

Es produeix que el proveïdor va vendre diversos lots de productes a un comprador i va emetre una factura per separat per a cadascun. Tot i això, va passar que calia canviar l’import de tots els lliuraments. Quantes factures s’emeten per ajustar-les? En aquesta situació, no cal elaborar diversos documents: el venedor en pot elaborar un per a tots els canvis a l’adreça d’aquest comprador.

Violació de les normes i responsabilitat

Què amenacen les empreses o els empresaris amb infraccions relacionades amb el document descrit? La llei s’explica quan s’emet la factura, però no hi ha cap responsabilitat directa per sobrepassar-la. Però la falta d’una factura es considera un greu defecte en la comptabilitat. L'absència es refereix a la no presentació del document al trimestre en què va tenir lloc la transacció.

Per a això, el contribuent pot ser castigat d’acord amb l’article 120 del Codi tributari. Si es detecta aquesta violació per primera vegada, l'organització pot rebre multes per un import de 10 mil rubles. Si apareix l’absència de factures en diversos trimestres, l’import de la multa es triplicarà. I en el cas que aquesta violació comportés una subestimació de l’impost, la multa serà d’1 / 5 de l’import del pagament baix, però no inferior a 40 mil rubles.

He de dir que "oblidar" la factura en vendre un producte o servei és bastant difícil. Tot i que això passi, el comprador definitivament li recordarà que elabori un document, perquè sense ell no podrà deduir l’IVA. Amb una factura per endavant, tot és diferent. Els compradors no sempre reclamen la deducció d’IVA del pagament anticipat pagat, de manera que no demanen cap factura. En aquesta situació, alguns comptables no consideren necessari exposar-los. Raonen així: rebre un avançament i l’enviament es fa en un trimestre (en la majoria dels casos), per què omplir un document provisional? Tanmateix, el Servei Tributari Federal considera que això és una violació si passen més de cinc dies entre la recepció del prepagament i l'enviament de mercaderies.

Per què és important seguir el disseny?

El document al qual es dedica aquest article és necessari per reclamar la deducció d’IVA per part del comprador. Si es cometen errors crítics, el servei tributari no reconeix la deducció. Això vol dir que l’empresa haurà de pagar impostos i, en el pitjor dels casos, també pagarà una multa. Per tant, en rebre una factura, és important comprovar detingudament les seves dades principals.

En equitat, observem que no qualsevol error derivarà en una denegació de la deducció. Hi ha diversos paràmetres de transacció que han de ser identificats per una factura, a saber:

- comprador i venedor;

- objecte del contracte;

- cost de les mercaderies (serveis) o import de prepagament;

- taxa i import d’IVA.

Si es determinen els paràmetres a la factura, es pot declarar una deducció sobre ella, malgrat altres errors.Després d’haver rebutjat l’IFTS, el contribuent pot anar amb seguretat als tribunals. Tanmateix, si el proveïdor va cometre un error en crear la factura, per exemple, en el cost de les mercaderies o l’import de l’impost, el comprador pot no comptar amb les preferències d’IVA.

Per tant, la factura és molt important per calcular l’IVA del proveïdor i deduir-ne l’entrada del comprador. Cal seguir la forma actual del document, perquè canvia periòdicament. I és extremadament important observar el procediment i els termes per a la seva preparació, així com evitar errors crítics que comportin el no reconeixement de la deducció per part del comprador.