L’impost sobre la renda de 6 persones és un nou tipus d’informació d’agents fiscals, que cobreix les dades generals: sobre tots els empleats que reben recursos materials d’aquest, sobre totes les quantitats d’ingressos acumulades i pagades, sobre les deduccions fiscals proporcionades, sobre l’impost sobre la renda de les persones calculades i deduïdes. A l’hora d’emplenar l’informe, alguns especialistes financers van tenir dificultats, per la qual cosa també analitzarem tots els matisos sobre com omplir la secció 6 de l’impost sobre la renda de les persones físiques.

Per a qui s’ha instituït un informe nou

El formulari 6-NDFL es va introduir per a empresaris i empreses individuals que siguin agents fiscals, és a dir, aquells que paguen els empleats i altres individus salaris i altres contractacions que preveu la legislació de la Federació Russa. En paraules senzilles, el formulari 6-NDFL ha de ser enviat a l’autoritat fiscal per qui ompli el formulari 2-NDFL.

Les diferències entre aquestes formes són que l’impost sobre la renda de 2 persones es fa per separat per a cada empleat de l’empresa, i l’impost sobre la renda de 6 persones es forma un cop al trimestre per a tots els empleats alhora.

Terminis de presentació de l'informe

El formulari 6-NDFL de l'any s'emet diverses vegades, o millor dit, cada trimestre i està determinat pel termini establert:

- 1r trimestre: el segon dia de maig;

- 2 quarts: l'últim dia de juliol;

- 3r trimestre: l'últim dia d'octubre;

- Els informes del darrer trimestre es presenten simultàniament del 2-NDFL al 2 d'abril de l'any vinent.

Característiques de la visualització de dades al formulari 6-NDFL

Quan introduïu informació a l'informe, heu de parar atenció als següents matisos:

- La quantitat de NFDL calculada s’ha de calcular i registrar en xifres arrodonides, mentre que no es tenen en compte quantitats inferiors a 50 copecks, i iguals a 50 copecks iguals al ruble complet. El benefici i els costos en moneda estrangera es calculen a la data de recepció i despesa reals, al tipus actual del Banc Central de la Federació Russa.

- En informar en format paper, no s’admeten correccions, incloses les realitzades per mitjans correctius.

- La impressió de l'informe ha de ser exclusiva a una cara.

- Els fulls s’han d’enllaçar perfectament sense correccions visibles.

- Les línies s'omplen d'esquerra a dreta, i a les columnes buides es posa el símbol "-".

- Un document només es pot omplir amb els colors següents: negre, blau, violeta.

Quina informació es troba a l’apartat 2 de l’impost sobre la renda de 6 persones

Un nou tipus d'informes conté informació resumida sobre:

- Ciutadans als quals l’agent tributari pagava ingressos.

- Tots els pagaments i càrrecs.

- Deduccions realitzades.

- Impost sobre la renda calculada i retinguda.

La secció 2, al seu torn, inclou les dades següents:

- La data en què es va realitzar la transferència de fons, que és el benefici de la persona.

- Període de deducció fiscal.

- Durant quant temps es va transferir l’impost.

- La mida del benefici rebut a partir de.

- L'import de l'impost retingut.

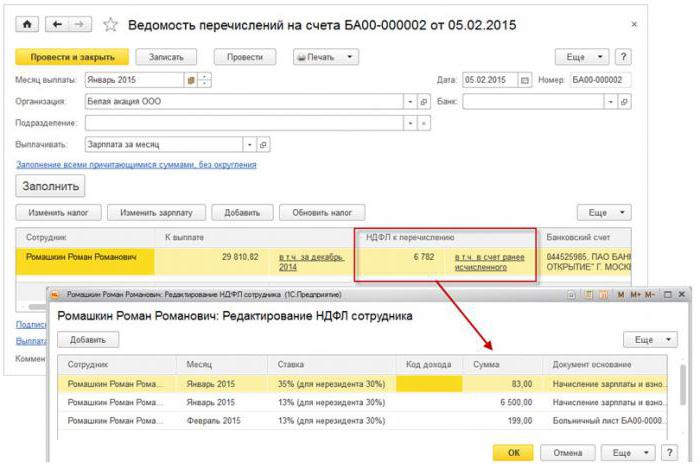

Molt sovint, al mateix temps, es paguen ingressos a diverses persones alhora, en aquest cas s’han de sumar els imports i s’ha de reflectir el resultat total a l’informe.

No sabeu com omplir amb precisió la 2a secció de l’impost sobre la renda de 6 persones? Més informació sobre això més endavant.

Com introduir informació a l’informe

Per introduir informació correctament a la secció 2 de l’impost sobre la renda personal del formulari 6, heu de distribuir tots els beneficis en dues categories:

- Segons el període real d’emissió de beneficis.

- Per dates en què l'impost deduït es destina a la tresoreria de l'Estat.

D’aquesta manera es desprèn que cada període separat de la recepció real de fons hauria de ser recolzat per un import impositiu independent.Però si diversos rebuts van arribar al compte de la companyia al mateix temps, per als quals es van proporcionar diferents termes per al pagament de l’impost sobre la renda de les persones físiques, aquests dipòsits s’han d’indicar a la secció 2 per separat.

Tota la informació introduïda pel comptador en l’impost sobre la renda de 6 persones hauria d’estar relacionada amb una fase d’informe, és a dir, durant els darrers 3 mesos.

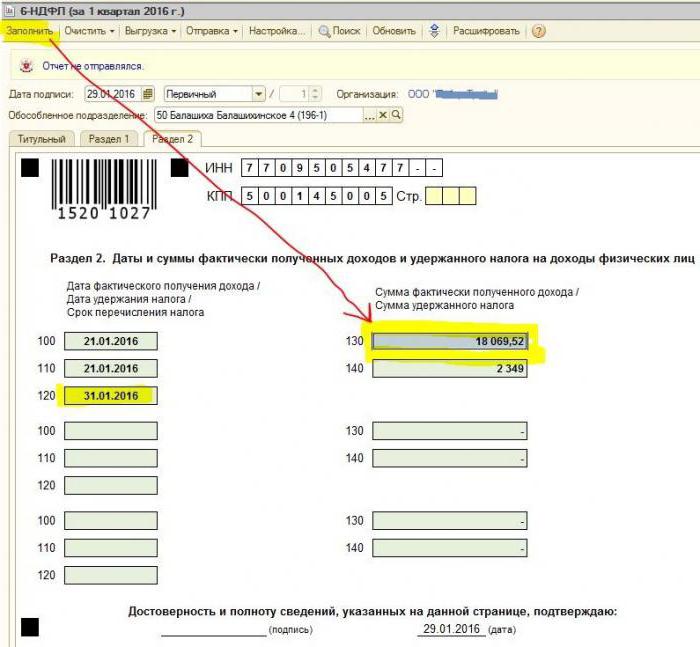

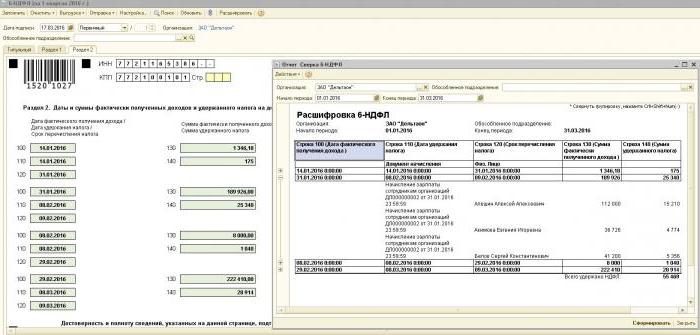

Secció 2. Línies

El formulari 6-PIT inclou la secció 2 línies en les quals cal mostrar la informació següent:

- El paràgraf 100: es pretén reflectir la data real de pagament de la renda. Aquí, l’empleat financer aporta informació sobre el pagament dels salaris als empleats. El punt important és que la data de pagament en aquest cas es considera l’últim dia del mes quan es va dur a terme.

- Apartat 110 de la secció 2 del formulari 6-NDFL 2: deducció d’impostos. Indica la data en què els fons pagats en realitat.

- Paràgraf 120: temps de transferència de fons tributaris a la tresoreria de l'Estat. Per regla general, aquest dia es considera la següent data després del pagament dels salaris als empleats. I també aquesta línia es requereix per omplir el mes d’acomiadament de l’empleat.

- Punt 130: aquí es mostra la quantitat total d’ingressos. Per exemple, la línia 130 registra mensualment la suma del sou pagat per l’empleat financer.

- 6-NDFL, secció 2, línia 140: aquest paràgraf indica el resultat de retenció d’impostos del trimestre.

Important! En el cas que es rebin diferents tipus d’ingressos alhora, però al mateix temps els números de les seves transferències d’IRPF difereixen, els paràgrafs 100-140 s’han d’omplir per separat per a cada període de transferència.

De vegades passa que els salaris es paguen no l’últim dia del mes, sinó en part. Com omplir en aquest cas 2 impostos sobre la renda de la secció 6? Aquests pagaments es realitzen com a pagaments anticipats; per tant, la deducció de l’IRPF només es pot reflectir quan es realitzin els següents pagaments importants. Per tant, les tres primeres línies de la secció han d'estar ordenades de la següent manera:

- El punt 100 és l’últim dia del mes en què es paga el salari a l’empleat.

- Clàusula 110 del model 6-NDFL, secció 2: la data de la bestreta.

- El paràgraf 120: indica el número que segueix el dia del pagament anticipat.

A la línia 080, per a què serveix?

Molt sovint, el comptable en el procés d’emplenar l’informe s’enfronta als indicadors totals de l’impost sobre la renda que no es poden calcular en un any. Aquestes xifres s’han de registrar al paràgraf 080. Aquests indicadors s’han de resumir abans de l’inici de març del proper exercici.

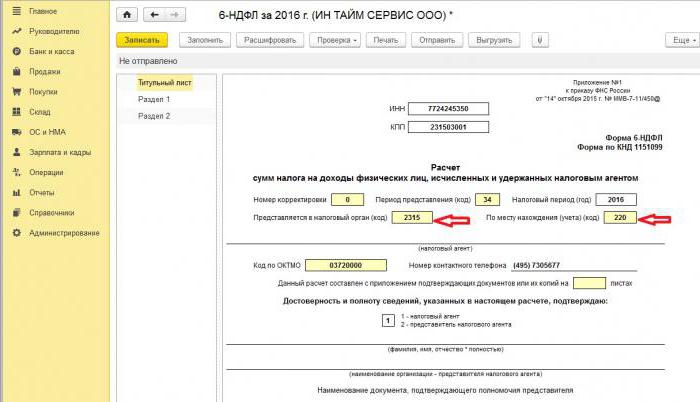

Com s'ha esmentat anteriorment, la presentació de l'impost sobre la renda de 6 persones a l'exercici s'ha de presentar quatre vegades, és a dir, un cop al trimestre. En cas que tota la informació no coincideixi en una pàgina, es pot afegir més fulls. La pàgina final de l'informe indica els indicadors finals.

Les regles per emplenar el formulari 6-NDFL estableixen que totes les dades de l’informe s’han de reflectir correctament, sense violar els requisits legals. Per assegurar-se que no hi hagi errors, es recomana al comptador que utilitzeu relacions especials de verificació que us ajudaran de la manera següent:

- De forma independent i sense esforços innecessaris per comprovar la precisió de les dades especificades en l’informe.

- Comprendre quines preguntes poden sorgir de controlar les persones en el procés de revisió de l’informe si revelen certes inexactituds.

- Anticipa quines accions seguiran els revisors en cas d’error.

Important! No s'imposa un impost sobre els ingressos d'una persona percebuda en concepte de regal o assistència material a l'apartat 2 de l'impost sobre la renda personal de 6.

Com reflectir la càrrega útil de vacances a la secció 2 de l'informe

Aquesta secció registra tots els imports pagats per vacances per al trimestre.

No sabeu com omplir la segona secció de l’IRPF de 6 persones i quants blocs cal omplir? Segons les regles, cal que en l'informe es reflecteixi el mateix nombre de blocs que el nombre de dies durant els quals es van pagar tres dies de vacances.Si als empleats se'ls donava fons no el mateix dia, sinó dispersos, els blocs de cadascun haurien de fer-se diferents. En el cas de pagar les vacances a diversos empleats el mateix dia, es sumen les quantitats, el resultat final es reflecteix al bloc.

Si no hi ha prou espai en una pàgina de seccions 6-NDFL 2 (vacances), cal emplenar tants fulls com calgui. El més important és numerar-los correctament, sense oblidar-nos de la pàgina del títol.

- Línies 100 i 110: per indicar el número en què l’empleat va pagar les vacances.

- La línia 120 és l'últim dia del mes en què es va realitzar l'acció.

- Les línies 130 i 140 de l’apartat 2 de l’impost sobre la renda 6: despeses de vacances (import exacte) i impostos deduïts d’aquest.

Si la paga de vacances es pagava simultàniament amb els salaris, aquestes quantitats encara s’han de dividir en diversos blocs, perquè aquests tipus d’ingressos tenen un període de transferència d’ingressos personals diferent (els salaris es transfereixen l’endemà següent al pagament real, i la deducció en vacances - l’últim dia del mes).

Com a l'apartat 2 del formulari, l'IRPF 6 es mostra malalt

D’acord amb la legislació de la Federació Russa, només s’imposen les prestacions d’incapacitat temporal, inclosa la cura d’un fill malalt. En aquest sentit, a l’informe del 6-NDFL de la secció 2, els certificats hospitalaris només es registren d’aquest tipus.

Les regles per introduir dades sobre els pagaments en un certificat d’incapacitat temporal són les mateixes que les retribucions per vacances. És a dir, aquests imports es reflecteixen per separat dels salaris, perquè el termini per transferir al pressupost difereix d’ells.

Per exemple, els fons pagats en certificats d’incapacitat temporal del 2n trimestre de l’apartat 2 de l’impost sobre la renda de 6 persones es mostraran en un bloc separat:

- Línia 100 i 110: el nombre de pagaments als empleats acumulats en la fitxa d’incapacitat temporal.

- La línia 120 és el darrer dia del mes en què s'ha efectuat el pagament.

- Línies 130 i 140: la mida del pagament de la baixa per malaltia i l’import de l’impost sobre la renda de les persones que es dedueix.

Com mostra l'informe d'acomiadament

L'acomiadament d'un empleat es mostra a l'informe de la manera següent:

- Línia 100: a l’acomiadament d’un empleat, es considerarà la data real de recepció d’un càlcul en virtut de la llei el seu darrer dia laborable per al qual s’han acumulat els salaris. A més, ha d’incloure l’import de la compensació per vacances no utilitzades, els pagaments en fulls d’incapacitat temporal (si n’hi ha) i els pagaments de vacances. La data de càlcul és el dia de recepció dels ingressos.

- Línia 110: es dedueix PIT durant el pagament real dels fons.

- Línia 120: per als salaris i les indemnitzacions per vacances no utilitzades, l’últim dia de la transferència de l’IRPF és el següent número després del càlcul. En cas de baixa per malaltia i vacances, aquest és el darrer dia del mes en què es va fer el pagament.

Com es mostren els dividends a la secció 2 de l’impost sobre la renda de 6 persones

Atès que la informació de la secció 2 es recopila trimestralment, l'informe no requereix informació des del començament de l'any. Per tant, les dades del formulari 6-NDFL de la secció 2 sobre dividends es reflecteixen de la manera següent:

- Clàusula 100: data de la transferència de dividends o la seva emissió en forma de propietat.

- Paràgraf 110: coincideix el dia de càlcul i retenció de l’IRPF. En absència de la possibilitat de retenir l’IRPF, es mostra una data amb zero indicadors.

- Clàusula 120: es considera la data de la transferència d’impostos el dia següent al càlcul o s’indica zero indicadors a la línia 110. Si cau en un cap de setmana, caldrà indicar el primer dia hàbil següent.

- Punt 130: import de dividends.

- Apartat 140: Impost de retenció.

En cas que no hi hagi efectiu al compte de l’organització, el pagament de dividends es pot efectuar en efectiu. A l'informe, la data d'emissió mostra el dia en què s'ha realitzat la transferència d'actius. És important que el dret a rebre dividends en forma de propietat de l'organització es registrés a la documentació constituent.

L’expressió de valor de la propietat transferida ha de ser coherent amb la valoració del mercat. Quan es mostri informació al paràgraf 140 de l'informe, no hi haurà un indicador digital, s'indica "0".

Errors comuns a l’hora de reflectir els dividends

Quan un comptable fa dades de dividends en un informe de l’IRPF de 6 persones, sovint es produeixen els errors següents:

- La segona secció de l’informe Impost sobre la renda de 6 persones s’omple només en el moment de la transferència de l’IRPF. En els informes posteriors de l'any, aquesta informació no es té en compte.

- La informació de la secció 2 es mostra el dia que es manté l'impost sobre la renda de les persones físiques l'últim dia del trimestre.

- Ingressar quantitats que no siguin dividends. No es mostra cap informació sobre les transferències acumulades de forma desproporcionada a les accions dels participants, en cas d’aportacions inferiors al capital autoritzat, liquidació de l’organització dins dels límits de la participació de la contribució i altres casos establerts per la llei.

- Inclusió a la llista de destinataris de persones que no tenen dret a rebre dividends. Per exemple, els que no estaven inclosos en el nombre d’accionistes en el moment de l’adopció de l’ordre de pagament.

En el procés de fer assentaments, es plantegen dificultats per establir la data de pagament real. Recordeu que el dia de la liquidació es determina en funció del període de temps per mostrar informació al formulari d'informes.

Procediment d'informes

El formulari 6-NDFL s’envia al servei tributari de dues maneres:

- En format paper. L'informe es pot omplir a mà o mitjançant programari.

- En format electrònic. Aquesta opció només és possible amb una signatura digital qualificada.

Important! Només es pot presentar un informe en paper si el nombre d'empleats de l'organització no supera el nombre de 25 persones. En altres casos, la denúncia d’impost sobre la renda de 6 persones, certificats d’impost sobre la renda de 2 persones, informes sobre la impossibilitat de tenir l’IRPF es presenten exclusivament de forma electrònica.

Cap a on va l’informe

Els informes se sotmeten a la verificació a diferents autoritats, segons la forma de tributació:

- Si s’utilitzen USN i UTII, el formulari 6-NDFL s’ha de presentar a l’oficina d’impostos del lloc de residència.

- Quan es presenta un informe UTII al lloc del registre com a UTII pagador.

Es reconeix la data de presentació de l’informe:

- El dia de l'adopció real: el formulari 6-NDFL és enviat de primera mà o per un representant de l'agent fiscal.

- Dia d’enviament: quan envieu un document a través de la publicació russa amb una descripció del fitxer adjunt.

- El dia d’enviament enregistrat pel sistema en enviar l’informe electrònicament a Internet.

Sanció per falta d'informació

Si el formulari 6-NDFL no s’ha presentat en el termini previst, es cobra una multa de mil rubles amb un mes de retard. Tot i això, això no s'ha de retardar, ja que si l'empresa no proporciona el càlcul encara més temps i no presenta els documents 10 dies hàbils després de la finalització del termini de lliurament, les autoritats fiscals tenen el dret de bloquejar els comptes de l'organització. Potser aquest és un bon argument per enviar un informe a temps.