Tard o d'hora, en les activitats d'un empresari individual, arriba un moment en què has de facturar al teu soci comercial. No hi ha cap document aprovat oficialment per tal document, per tant, cada empresa o empresari individual ho determina de manera independent. Al mateix temps, el compte és la base dels assentaments, per tant, ha de tenir certs detalls.

Què és un compte i els seus detalls obligatoris

Un compte és un document que mostra els punts principals d’una transacció propera. L’objectiu principal de la seva formació és el requisit de pagar per determinats serveis o el subministrament de béns.

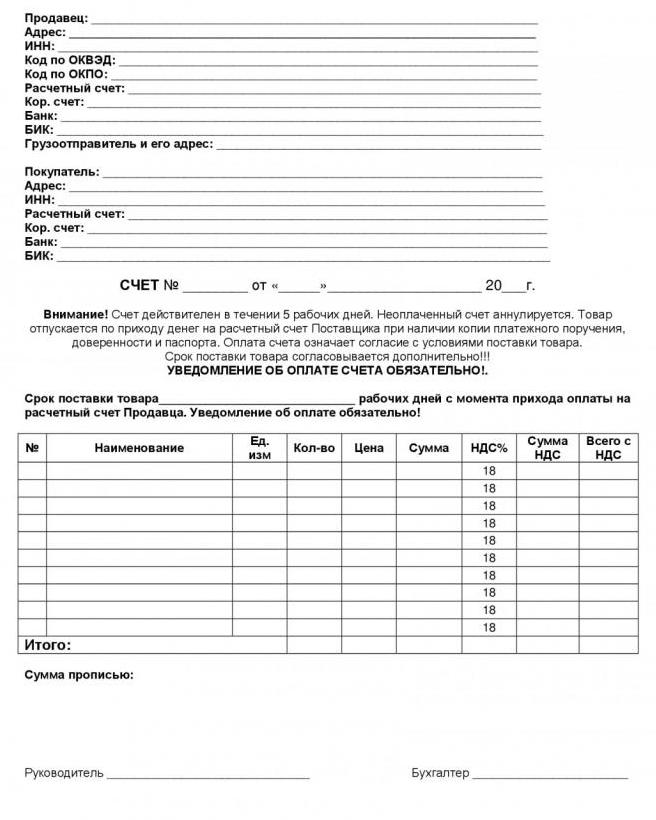

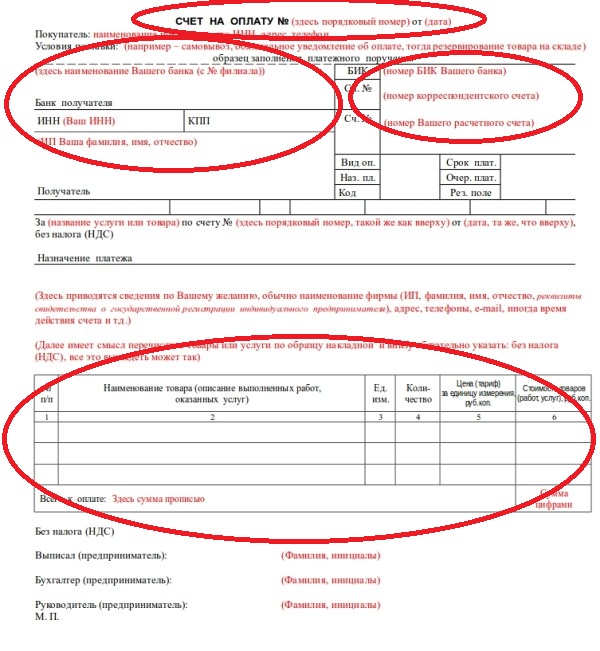

Com facturar? En primer lloc, es tracta d’un document de pagament, per la qual cosa ha de contenir dades bancàries per al pagament. A més, a la factura ha d’estar present la informació següent:

- detalls complets de l’emprenedor individual, concretament F. I. O. i TIN;

- nom de l'organització que pagarà la factura, el seu codi tributari;

- si la factura s'emet segons els termes de l'acord signat, el document contindrà una referència a aquesta;

- adreça de la ubicació de l’emprenedor;

- dades completes del compte (número i data) per tal que es puguin identificar amb altres requisits;

- el nom del producte o servei amb la màxima descripció dels productes venuts;

- quantitat de productes lliurats;

- cost unitari i import total.

Al final del document heu d’indicar l’import íntegre a pagar. Si l’emprenedor està a DOS, indiqueu l’import amb l’IVA en números i paraules. Al final, s’adhereix la signatura IP, si hi ha un comptable, llavors la seva signatura i segell (si n’hi ha).

Com a condicions addicionals, la factura pot indicar:

- terminis de lliurament;

- el termini per a l'enviament de mercaderies o la prestació de serveis;

- descomptes;

- obligacions de les parts;

- sancions.

Factura o no

He de facturar el pagament? De fet, aquest procediment no està regulat per la llei. Les parts poden actuar sobre la base del contracte, així com efectuar pagaments en virtut d’aquest. Tot i això, el compte permet, tanmateix, fer més precisos els assentaments entre contrapartides.

Serà obligatori emetre una factura, si així ho preveuen les condicions del conveni signat per ambdues parts. També es requerirà un document si, en els termes del contracte, no es prescriu un import net per al pagament. Per exemple, l’entrega de mercaderies es realitza per etapes, mitjançant aplicacions addicionals o parlem de factures de serveis públics.

A més, segons els requisits de determinats articles del Codi tributari, és obligatori facturar en els casos següents:

- si l’empresari individual està exempt d’IVA (article 145);

- si el document està elaborat personalment per part del venedor i es troba en el sistema fiscal general (article 145);

- en els casos en què ja s’hagi rebut un prepagament parcial (article 168).

En qualsevol cas, el compte permet establir relacions financeres entre les parts i fer pagaments ràpids.

Ordre de registre

Com emetre una factura i com apareix? Podeu fer una factura vosaltres mateixos al full A4 o A5, en qualsevol programa d’oficina, per exemple, a Word o Excel. Avui hi ha moltes plantilles, és a dir, no cal reinventar la roda. Si voleu, es pot emetre la factura amb capçalera.

També hi ha diversos programes de CRM que permeten crear un compte de forma gratuïta.També s’ha de recordar que, malgrat que la forma d’un document com a compte no està present en documents normatius, però es pot presentar a la vista judicial com a prova.

Mètodes de transferència d’un compte a una contrapartida

Els documents generats a les empreses es poden transferir de diferents maneres. El compte no és una excepció. Es transmet així:

- per fax;

- per correu electrònic

- per correu

- personalment a la mà.

Els principals errors en la preparació

Com facturar? Aquesta pregunta sovint sorgeix entre els empresaris individuals principiants. Sabent els errors que no s’han de cometre, serà molt més senzill elaborar el document correcte.

En primer lloc, si el compte està signat per l’empresari i comptable individual, aleshores s’han de desxifrar les seves signatures. Si la factura s’envia en forma de document electrònic amb la signatura d’una signatura digital electrònica, ja no cal el desxiframent.

Sovint passa que a la factura no coincideix la data d’expedició i d’elaboració del document. Això està malament. I un problema més: la desatenció a l’hora d’emplenar les dades del pagament. Naturalment, si el document està preparat en un programa especial de comptabilitat, això no succeeix. Però si la IP rarament factura, abans d’enviar-la a la contrapartida, cal comprovar diverses vegades els comptes de liquidació i altres detalls.

Diari de facturació

Sorgeix una pregunta lògica: si la forma del compte no està regulada per llei, necessiteu un diari per enregistrar-les? De fet, aquest diari ha de ser obligatori per les persones que participen en serveis intermediaris. La forma d'aquest document de comptabilitat està prevista pel Decret del Govern de la Federació Russa núm. 1137.

En aquest cas, el titular de la revista de factures facturades està obligat a introduir-hi les dades sobre la recepció de les factures. Els actes normatius preveuen la possibilitat de mantenir aquest diari tant en format electrònic com en paper, tot i que la seva remissió a la Inspecció Federal del Servei Tributari es proporciona exclusivament de forma electrònica. La revista consta de dues parts i es manté trimestralment.

A la primera part de la revista de les factures rebudes i emeses, s’indiquen les factures rebudes i, a la segona, respectivament, les emeses. El document s’ha d’enviar a l’IFTS trimestralment, és a dir, durant el primer trimestre fins al 20 d’abril, per al segon, fins al 20 de juny, etc.

Tots els empresaris i les persones jurídiques que participin en la mediació han de mantenir aquestes revistes durant quatre anys complets, que es computen des del moment en què es va inscriure la darrera entrada.

Per no existir tal revista, es proporciona una multa de 10 mil rubles, la mateixa cosa per a les persones jurídiques i els empresaris individuals.

En altres casos, la comptabilitat de les factures es realitza exclusivament a petició de l’empresari.

Com mostrar l'IVA al compte?

Si un empresari individual treballa de manera comuna i és pagador de l’impost sobre el valor afegit, aleshores quan factura, aquest impost s’haurà de separar en una línia separada. A la pràctica, hi ha dues opcions i totes dues són correctes.

L'import total a pagar es calcula amb IVA, per exemple:

"L'import total és de 100.000,00 rubles, inclòs l'IVA del 18% - 18.000,00 mil rubles. Total a pagar: 100.000,00 rubles ".

La segona opció:

"L'import total és de 82.000,00 rubles, inclòs l'IVA del 18% - 18.000,00 mil rubles. Total a pagar: 100.000,00 rubles ". És a dir, primer es prescriu l’import sense IVA, després s’imparteix l’impost de l’impost i l’import total a pagar.

Termini de pagament

Com facturar i mostrar correctament la data de venciment? El termini per al qual s’ha de realitzar el pagament es pot indicar tant al document mateix com directament al contracte. Si el preu i la data de venciment es fixen en el contracte, la part que ho estableixi no té dret a canviar el valor.

Si la factura no té un termini límit en què s'ha de fer el pagament, no es tracta d'una infracció. Tot i que a la pràctica, poden aparèixer certes dificultats amb la "derrota" del pagament.En aquests casos, la majoria de vegades es prescriuen els termes del contracte. Si no hi ha acord, la part que ha de fer el pagament té la possibilitat de determinar de manera independent quan pagarà.

El temps de pagament també es pot determinar d’una determinada manera. Per exemple, la data de recepció de la factura o de la recepció de la mercaderia. En qualsevol cas, la facturació per part del pagament i la determinació dels termes d’assentaments en ella garanteix a l’altra part que el cost dels béns o serveis no s’incrementarà durant aquest període.

De fet, no haurien de sorgir problemes amb la facturació d’IP a LLC. Un client potencial contacta amb l’empresari individual, anuncia el seu desig de comprar un producte específic i la seva quantitat. El venedor, a partir d’una sol·licitud escrita o oral, forma factures i les transfereix per al seu pagament a la contrapartida. La part que ha rebut la factura i ha acceptat pagar-la transfereix els fons al compte bancari del proveïdor i rep els seus productes.