La Llei Federal núm. 208 "Sobre Societats Anònimes" conté informació general i una altra informació més que permet a la companyia pagar amb precisió i correctament els recursos financers. La implementació competent de la fiscalitat i la comptabilitat de l’organització depèn de l’opció correcta. És molt important conèixer les condicions per al pagament de dividends a LLC, el càlcul i altres funcions d’aquest procediment.

Informació general

Els fundadors de la LLC són els propietaris directes de l’organització. Per què no està permès gastar-ne el benefici simplement? Això es deu al fet que tots els residus de l'empresa han de ser justificats i documentats. Naturalment, els seus propietaris són els fundadors d'una empresa. Tot i això, la propietat és directament propietat de l'organització. A més, la propietat de l'empresa està separada de la propietat personal dels seus fundadors. Com es paguen els dividends als participants de LLC?

Raons per obtenir fons de l'empresa

Els recursos financers de l'empresa es poden prendre per tres motius:

- a l'informe, si compreu alguna cosa per a l'organització en efectiu;

- préstec, retornant a l'empresa sense fallar;

- Els dividends, que són els ingressos de les activitats de l’organització, els podeu gastar al vostre gust.

Passos

Tot i això, la distribució de dividends es fa de manera estrictament establerta. Mostrant un breu esquema, es poden distingir els passos següents:

- establir la quantitat de dividends;

- prendre una decisió sobre el pagament;

- Proporcionar fons i retenir l’IRPF.

Tot i que el procés a simple vista sembla simple, cal dissenyar-lo adequadament a cada etapa. Així, com es paga el dividend a la LLC?

El benefici a distribuir

Per a qualsevol LLC, els ingressos són iguals a la totalitat dels ingressos de l'empresa, deduint despeses. El resultat financer que queda al final és la base de la fiscalitat. S’estableix l’import d’impostos a pagar al pressupost. La quantitat que queda, igual que sigui, representa benefici net. Independentment de qui inicia el procés d'assignació financera, es pot fer en diverses etapes:

- discutir el tema en una reunió general de representants de la societat;

- enviar i plantejar una sol·licitud de reunió i, a continuació, decidir si és convenient celebrar una reunió;

- identificar la quantitat de capital en la seva forma més pura;

- els membres de l’organització fan suggeriments i prenen les decisions oportunes;

- l’assemblea general es fa en forma de presència conjunta o de votació absent;

- tots els participants han de tenir una inscripció;

- s’afegeixen qüestions addicionals a l’agenda i s’aproven;

- els resultats de la reunió es registren a l'acta de la reunió conjunta juntament amb la quantitat de benefici net establert;

- Una còpia del document s’ha d’enviar a tots els participants.

A continuació, es porta a terme el procés de distribució de la quantitat de benefici en forma pura. S’ha de prestar atenció a diverses funcions per tal de garantir que el pagament de dividends sigui correcte i d’acord amb la legislació federal. És possible pagar dividends a l’únic fundador de LLC.

En aquest cas, no és necessari un protocol i només cal signar la decisió pertinent. Per calcular correctament l’import del benefici net, necessari per a una distribució igual entre els participants de l’empresa, s’utilitza la següent fórmula: la quantitat del benefici de forma pura es multiplica per la quota del participant en un percentatge.

Considerem l’exemple del pagament de dividends a LLC en el sistema d’impostos simplificat.

Per exemple, una empresa aplica un sistema tributari del sis per cent.El 2016, l’empresa va decidir pagar en efectiu als seus fundadors, que són particulars. Un participant rep com a ingressos 80.000 rubles i els rep el 5 d’agost. D’aquesta quantitat cal retenir el 13% de l’IRPF. Així, el fundador rep 69.600 rubles.

Base legal per al pagament de dividends a LLC

El procediment de distribució d’ingressos i el seu rebut el pot determinar la carta neta de l’empresa, que requereix fixar totes les subtileses del procés.

Per tal que es reguli la Carta de l'empresa, cal fer servir els documents següents, que permeten controlar el procediment de pagaments a participants:

- Llei núm. 208-FZ.

- Codi fiscal de la Federació Russa.

- Llei núm. 14-FZ.

- Cartes del Ministeri d'Hisenda.

Aquests documents ajuden a regular el procediment de distribució d’ingressos, la seva correcta gravació en el protocol, el correcte càlcul de la mida de l’impost sobre el benefici percebut en diversos sistemes d’impostos i la seva transferència al pressupost. Gràcies a això, podeu evitar qualsevol queixa per part de les estructures i contenciosos fiscals. Quines són les característiques del pagament de dividends a LLC avui en dia?

Funcions de pagament

La llei no conté una mostra exacta de la decisió d’una partícip de l’empresa sobre el pagament de recursos financers. Es permet la forma independent. Un document similar s’hauria d’elaborar a l’assemblea general de constituents.

El document requereix la informació següent:

- la quantitat de recursos financers i el temps de la seva distribució;

- la proporció d’accions de cada fundador en un percentatge, que es determina en la quantitat de la seva contribució al capital autoritzat de l’empresa;

- una llista de participants que tinguin dret a rebre els imports adequats de pagaments;

- temps de pagament de fons i forma de la seva transferència.

Cal tenir en compte les següents característiques:

- la societat ha de prendre una decisió sobre el pagament d’ingressos en forma pura als accionistes (d’acord amb l’article 42, paràgraf 1);

- Es poden tenir en compte sis mesos, nou mesos, un trimestre o resultats anuals.

Després de dictar un veredicte d'expedència, es permet procedir a la compilació d'un protocol. En aquest ordre, es decideix el pagament de dividends a LLC.

Procediment de pagament

El període que s'assigna per al pagament d'ingressos en forma pura a tots els participants de l'empresa no ha de ser superior a seixanta dies. El punt de partida és el moment en què es dicta un veredicte sobre la conveniència d’aquest procediment. Després, un duplicat del protocol de pagament de dividends de LLC s'elabora en dues còpies, que han de contenir la informació següent:

- data de compilació i número de registre;

- hora i lloc de la reunió;

- l’agenda;

- signatures dels accionistes.

No s’ha establert cap document especial a nivell legislatiu, a causa del qual s’està elaborant el procediment de pagament. Una organització pot desenvolupar un formulari de forma independent. Pot ser una ordre de pagament o una garantia d’efectiu del compte. L’ordre de pagaments es fa després de retenir l’IRPF:

- si són residents, el 13%;

- si no residents - 15.

Els períodes de pagament s’aproven a la carta pública. En absència d’aquest paràgraf, les disposicions del núm. 14-FZ, art. 28, paràgraf 2. Si es trenquen els termes per obtenir beneficis nets, els participants de LLC tenen dret a una decisió judicial sobre aquesta qüestió.

Quan és impossible pagar beneficis

No és possible pagar beneficis en les situacions següents:

- la presència de pèrdues descobertes a l’organització;

- inici de fallida;

- pagament parcial del capital autoritzat per part dels accionistes públics.

Abans que es publiqui un veredicte sobre la transferència de fons, és molt important analitzar detingudament els estats financers. És més correcte calcular els ingressos nets trimestrals de manera que pugueu fer un seguiment de la dinàmica de l’empresa i identificar immediatament totes les possibles mancances. Els ingressos nets es paguen en forma de transferència bancària als comptes per a les dades que figuren al registre dels accionistes públics.

Subtítols del procediment

Els dividends representen la part del benefici net assignat per l'empresa per tal de pagar tots els fundadors. Els propietaris de l'empresa han de tenir en compte certs matisos a l'hora de realitzar aquest procediment:

- si no hi ha fons, l'empresa té dret a pagar dividends amb propietats;

- si el benefici es paga als participants de l'empresa, no es pagaran les primes d'assegurança.

Si el fundador és l’únic, aleshores pren una decisió de manera independent i després rep els ingressos al cent per cent, només en dedueix l’impost.

Com es distribueix la quantitat de dividends entre accionistes o participants?

La distribució de l’import entre els participants de l’empresa es realitza en proporció a les accions que van aportar al capital autoritzat. Al mateix temps, cal complir algunes normes que estan formulades a l'article 28 núm. 14-FZ:

- determinació independent per part de l’empresa de la freqüència de distribució d’ingressos (any, mes o trimestre);

- es podrà establir un procediment de meritació diferent si els participants de l'empresa han adoptat una decisió unànime;

- el termini de pagament estableix la carta de l’organització.

A més, a nivell legislatiu, es preveu que la distribució de beneficis és un dret de l'organització i no una obligació. Però amb la decisió presa, ja no és possible cancel·lar-la. Els dividends es paguen als fundadors de LLC amb el sistema tributari simplificat.

Càlcul d'impostos

Com que els dividends són beneficis, s’han de tributar. L’impost deduït dels dividends està regulat per l’art. 226, pàg. 6 del Codi Tributari:

- un participant de l'empresa actua com a contribuent;

- a l’hora d’abonar ingressos, una empresa és agent fiscal de l’impost sobre la renda en el cas de les persones jurídiques i en el cas de les persones físiques pel que fa a l’IRPF.

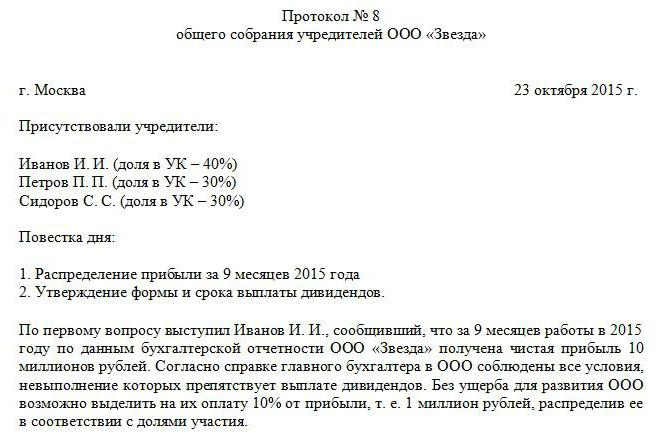

L’impost sobre la renda es reté de dividends i s’ha d’abonar immediatament després de la recepció dels pagaments per part dels fundadors. Si l’impost es paga amb retard, es carregarà una multa (el 20% de l’import no transferit). D’acord amb l’art. 208 del Codi Tributari L'impost sobre la renda de les persones físiques es reté de dividends, que són una font de beneficis. No hi ha cap diferència en el règim fiscal que s'utilitza en aquesta empresa. LLC paga dividends als seus participants, cosa que significa que cal retenir els impostos. La quantitat de fons a pagar al pressupost està determinada per aquells a qui es transfereixen els fons. A continuació es presenta una mostra del protocol de pagament de dividends de LLC.

Si la participació neta la reben els participants russos, però l’impost sobre la renda i l’impost sobre la renda de les persones físiques són del 13%. L'import de l'impost en aquest cas no es pot reduir per certes deduccions fiscals.

Quan es tracta d’organitzacions estrangeres, el tipus d’impost sobre la renda és del 15%.

Un cop determinat el resultat net, aquest indicador es registra als estats financers i entra en plena possessió de l'empresa. Aleshores és possible distribuir ingressos a criteri de l’organització. Però, en comptabilització, aquest import es fixa necessàriament a l'apartat "Resultats obtinguts". També té en compte el creixement d’efectiu de l’exercici en curs i els resultats retinguts d’anys anteriors.

Els dividends pagats i els impostos relacionats es registren en la declaració de l’IRPF.

Es va examinar el procediment per pagar dividends a LLC.