Molts empresaris individuals utilitzen règims especials d’impostos per simplificar l’informació i l’estalvi. No obstant això, la IP del sistema fiscal principal no és infreqüent avui dia. Molt sovint es tracta d’una elecció conscient, que ve dictada per la decisió de pagar l’IVA per comoditat dels socis. Menys freqüentment, el tema simplement no té cap altra opció. Per exemple, si no compleix els criteris per a modes especials o ha superat els límits establerts per a ells. A continuació, analitzarem detalladament els impostos i els informes d’empresaris individuals sobre OSNO.

Característiques d’estat FE

L'emprenedor com a contribuent té un estatut doble. D'una banda, realitza activitats econòmiques, guanya ingressos i paga impostos relacionats amb això. D'altra banda, és un individu corrent que també té determinades obligacions tributàries. Així, els impostos sobre propietat intel·lectual estan formats per dues parts: personal i empresarial.

Els impostos personals de l’empresari individual sobre OSNA, és a dir, els pagaments no relacionats amb la seva activitat empresarial, depenen del que posseeix. Són els anomenats impostos sobre la propietat sobre persones. Aquests inclouen:

- impost de transport;

- impost sobre propietat - apartament, casa, casa rural;

- impost de la terra;

- impost de l’aigua: per pou o bé.

El pagament d’aquests impostos per part de l’empresari és el mateix que qualsevol persona física. IP no envia cap informe a OSNO.

Impostos IP en mode general

Estant a OSNO, SP paga els següents impostos relacionats amb els negocis:

- Impost sobre la renda de les persones físiques sobre la renda pròpia, si està disponible en el període de notificació.

- PIT per als seus empleats com a agent fiscal. Els empresaris que no participen en treballs assalariats estan exempts d’impostos.

- IVA Pagat per la venda de la majoria de béns i serveis, tot i que hi ha moltes excepcions.

El tipus d'informe que hauria de presentar un empresari individual i quins impostos ha de pagar depèn de les particularitats de la seva activitat. Al cap i a la fi, alguns impostos estan associats a especificitats del sector. S’inclouen impostos especials, impost d’extracció de minerals, impost sobre l’aigua en la implementació de la retirada d’aigua industrial, taxes per caça i pesca i alguns altres.

Cal recordar que els impostos i taxes són federals i establerts a nivell regional o local. Això significa que a les entitats o localitats individuals es poden aplicar diferents tarifes i fins i tot els seus propis pagaments. En particular, Moscou té una taxa comercial, que és pagable, inclosos els empresaris, que es troben sota els seus criteris.

A part dels impostos, hi ha primes d'assegurança. I aquí torna a aparèixer el doble estat de l’empresari individual: com a treballador autònom i com a empresari. L'empresari està obligat a pagar contribucions pròpies i per a treballadors, així com a presentar informes sobre els darrers pagaments. La propietat IP a OSNO sense treballadors paga només les seves cotitzacions; no hi ha cap informe.

IVA

En general, les vendes a Rússia estan subjectes a l'IVA. El venedor cobra a més del cost de la mercaderia (serveis) i està inclòs en el seu preu. Es carrega l’IVA per a cada transacció i es mostra en una línia diferent a la factura. Aquest proveïdor ha de ser elaborat pel proveïdor com a màxim en 5 dies a partir de la data de l’enviament de la mercaderia (prestació de serveis) o de la data de recepció de fons, el que d’aquests esdeveniments es produirà anteriorment.

Actualment, hi ha tres taxes d’IVA:

- 18% - taxa base;

- 10%: una tarifa preferent que s'aplica a molts productes alimentaris i infantils, productes mèdics i publicacions periòdiques d'impressió;

- 0%: la taxa utilitzada per a les operacions d’exportació.

L’IVA calculat es pot reduir amb l’import de les deduccions: l’import de l’impost d’ingressos indicat a les factures rebudes dels proveïdors. L’import total serà a càrrec d’IVA. Tenint en compte algunes característiques de l’aplicació de deduccions, de vegades es pot obtenir una diferència negativa que està subjecta a una indemnització, és a dir, una rendibilitat del pressupost. Tot i això, cal recordar que, en aquest cas, és obligatori fer una revisió addicional i puc requerir documents justificatius de l’emprenedor.

Envieu una declaració d’IVA al final de cada trimestre. Data de presentació: per al 1r trimestre - 25 d’abril, per al 2 - 25 de juliol, per al 3 - 25 d’octubre i per al 4 - 25 de gener de l’any vinent. Els informes d’IP a OSNO en concepte d’IVA es realitzen estrictament de forma electrònica.

Impost sobre la renda de les persones físiques

L'impost sobre la renda IP es paga sobre l'import que representa la diferència entre ingressos i despeses. En aquest cas es tenen en compte els ingressos comercials i les despeses documentades (deduccions professionals). Per als empresaris individuals, el tipus estàndard de l’impost sobre la renda de les persones físiques és del 13%.

L’informe dels empresaris individuals sobre la base de l’impost sobre la renda comença amb l’emplenament del formulari 4-NDFL. Està destinat a reflectir els ingressos previstos d'una persona i se li proporcionarà recepció inicial. El termini de presentació no és superior a 1 mes i 5 dies des de la data de recepció del primer ingrés. A més, s’envia aquest formulari si els ingressos de l’empresari augmenten o disminueixen més d’un 50%. A partir de les dades del 4-NDFL, la inspecció calcularà els pagaments anticipats. Es paguen en la següent comanda:

- La meitat de l’import dels pagaments anticipats es transfereix durant el primer semestre de l’any. La data límit de pagament és el 15 de juliol.

- Es paga l’1 / 4 de l’import entre juliol - setembre i octubre - desembre. Condicions de pagament: fins al 15 d’octubre i el 15 de gener, respectivament.

Fins al 30 d'abril, IP envia un informe en forma de 3-NDFL de l'any passat. Serveix per calcular l’impost a pagar tenint en compte els ingressos reals percebuts i els pagaments anticipats. Segons els resultats de l’any, l’impost sobre la renda de les persones físiques s’ha d’abonar com a molt tard el 15 de juliol. Si els pagaments anticipats superaven la quantitat de l’impost a pagar, es pot retornar el pagament en excés del pressupost.

Impost sobre la renda de les persones físiques

Si un empresari individual té personal, haurà de complir la funció d'agent fiscal per a l'IRPF. Això significa que ha de acumular i retenir impostos sobre els pagaments als seus empleats, i després transferir-lo al pressupost.

La base fiscal és els ingressos dels empleats durant el mes, reduïts per la quantitat de deduccions fiscals (propietat, per a nens, per tractament, per educació). Val la pena considerar que l’impost sobre la renda de les persones físiques no s’imposa sobre els ingressos de totes les persones, algunes d’elles no estan incloses a la base de dades. En particular, l’impost sobre la renda de les persones físiques no està subjecte a indemnitzacions, prestacions per maternitat, regals dins de 4.000 rubles i algun altre tipus d’ingressos.

Tipus d’impost sobre la renda de les persones físiques: 13%. S’aplica als ciutadans de la Federació Russa. Si es contracta no resident, la taxa serà del 30%. En general, l'impost es transfereix al pressupost immediatament quan es paguen ingressos o com a molt tard l'endemà. Però hi ha excepcions. Per exemple, l’impost sobre la renda personal de les retribucions i les prestacions d’invalidesa, inclòs per als nens, es pot pagar com a molt tard a finals del mes en què es paguen aquests ingressos.

Diverses formes d’informació estan associades a l’impost sobre la renda de les persones ocupades. SP en OSNO amb els empleats han de presentar-se a l’IFTS:

- certificat per a cada empleat en forma d’impost sobre la renda de 2 persones - de l’exercici passat es presenta fins a l’1 d’abril;

- càlcul de l’impost sobre la renda de 6 persones - trimestral, durant el primer mes després de finalitzar el trimestre reportat;

- informació sobre el nombre d'empleats - fins al 20 de gener de l'any anterior.

Primes d’assegurança per si mateix

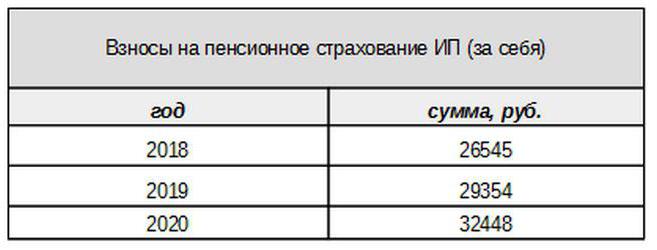

L’empresari paga les aportacions pròpies de l’assegurança obligatòria, independentment de si hagi rebut ingressos en el període actual o no. La contribució base el 2017 està lligada al salari mínim. Tot i això, a partir de l’any vinent aquest enllaç no serà així. Les contribucions individuals al fons de pensions per ingressos inferiors a 300 mil rubles es fixen en forma fixa:

Els ingressos de més de 300 mil rubles, com fins ara, es tributaran a raó de l’1%.A més, la quantitat màxima de cotitzacions no serà superior a 8 vegades el salari mínim.

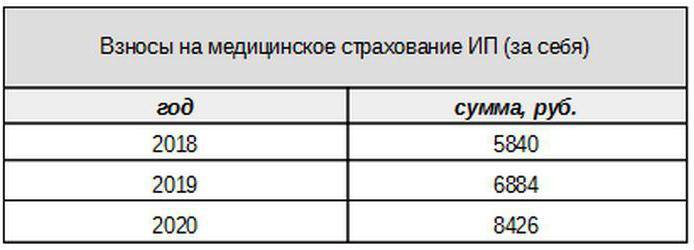

Les despeses mèdiques s’abonaran per l’import següent:

Contribucions per a persones assegurades

L’emprenedor ha de pagar les primes d’assegurança dels pagaments a les persones assegurades, és a dir, els seus empleats, així com enviar diversos formularis d’informació. La IP en aquest cas paga contribucions a les tarifes següents:

- sobre assegurança de pensions - 22%;

- social - 2,9%

- per a serveis mèdics - 5,1%.

Aquestes són les tarifes bàsiques aplicables a ingressos que no superin un determinat límit. Si els ingressos han superat aquest nivell, s'apliquen tarifes més baixes per al càlcul (excepte les taxes mèdiques). A més, existeixen taxes de contribució reduïdes per a algunes categories de pagadors.

Els empresaris de propietat intel·lectual també paguen l’assegurança d’accidents o, com també se’ls diu, per lesions. La taxa en què es calculen aquestes aportacions depèn de les particularitats de l’emprenedor i varia des d’un 0,2 fins al 8,5%. Per saber a quina velocitat l’empresari individual ha de pagar lesions, ha de confirmar l’activitat principal enviant el formulari adequat al Fons d’Assegurança Social. Això s’hauria de fer anualment com a molt tard el 15 d’abril.

Quin tipus d’informació ofereix la IP d’OSNO per a primes d’assegurança?

L’empresari ha de presentar diversos formularis per als assegurats a l’IFTS i als fons. Per a aquests informes, també es proporcionen terminis i terminis de presentació diferents. La presentació d'informació IP a OSNO amb empleats inclou:

- Càlcul de primes d’assegurança. A partir del 2017, va substituir el formulari RSV-1 i ara s’envia no a la UIF, sinó a l’IFTS.

- 4-FSS. Enviat al Fons d’Assegurança Social un cop al trimestre. El termini final serà fins a 20 (per a la forma electrònica - fins a 25) del primer mes del proper trimestre.

- SZV-M que conté informació sobre l’assegurat. Es remet a la Caixa de Pensions cada mes fins al 15è dia del mes següent.

- SZV-HUNDRED: un nou formulari sobre l’experiència dels empleats, que primer s’haurà de presentar a la UIF el 2017. El termini és fins a l’1 de març de l’any vinent.

IP a OSNO: zero informes

Passa que un empresari està registrat, però no ha iniciat l’activitat o l’ha suspès temporalment. Tot i això, això no vol dir que no necessiti presentar informes. En aquest cas, per a alguns pagaments, ha d’enviar un formulari amb zero indicadors.

Si l’emprenedor no utilitza mà d’obra contractada, aleshores en absència d’activitat, presenta zero declaracions d’IVA i 3’IRP. Si hi ha empleats, s’afegiran els formularis següents:

- Càlcul de primes d’assegurança (zero);

- Forma 4-FSS (zero);

- SZV-3 (amb dades)

Com que no hi ha hagut transaccions en el període de notificació, inclòs el pagament d’ingressos als empleats, les aportacions també seran nul·les. Per tant, el càlcul de les primes d’assegurança i 4-FSS es va servir amb indicadors zero. Al mateix temps, el 6-NDFL i el 2-NDFL no es presenten, ja que no hi va haver pagaments, la propietat intel·lectual no es produeix com a agent fiscal. Però el formulari SZV-M, en principi, no conté indicadors que depenen de la realització d’activitats, per tant, se l’envia completat.

Quant a la comptabilitat

Les normes d’informació a què es fa referència anteriorment es relacionen amb la comptabilitat fiscal. Pel que fa als estats financers de l’exercici, la IP d’OSNO, com altres empresaris, n’està exempta. No estan obligats a mantenir la comptabilitat, és a dir, aplicar un gràfic de comptes i fer publicacions.

Però això no vol dir que no es puguin arreglar en absolut les operacions IP. Per reflectir-los, l’emprenedor omple un llibre de comptabilitat d’ingressos i despeses. A més, si un empresari individual paga IVA, està obligat a reflectir les operacions del llibre de compra i del llibre de vendes.

A més, la propietat intel·lectual pot tenir altres objectes comptables, per exemple, operacions fixes, personal, operacions de caixa registradora. Tot això requereix el manteniment de registres i el registre adequat. I, per descomptat, l'emprenedor no està en cap cas exempt de les "primàries": actes, factures, factures i altres documents.

Per resumir

Per tant, informar d’IP sobre OSNO depèn en gran mesura de si té empleats. Si no n’hi ha, l’empresari paga generalment per si mateix l’IVA, l’IRPF i les primes d’assegurança. Els principals formularis d’informació són la declaració d’IVA i 3-NDFL. Si s’utilitza mà d’obra contractada, als pagaments anteriors s’afegeix l’impost sobre la renda personal dels empleats i les contribucions obligatòries dels assegurats. Però la llista de formes d’informació de l’empresari-empresari és molt més rica.

A més, cal conèixer les característiques regionals i locals de la tributació, així com sobre els pagaments de la indústria (impostos especials, impostos d’extracció de minerals i altres). I no oblidem que l’emprenedor segueix sent un ciutadà corrent. Per tant, si hi ha objectes de tributació, està obligat a pagar impostos sobre béns immobles (béns immobles, transports, terres). Es paguen amb l'avís de les autoritats fiscals i no requereixen cap forma.