Una avaluació objectiva de les factures és la garantia de la fiabilitat de la disposició de fons, ajuda a reduir els riscos financers, accelera els processos de desenvolupament de negocis.

Què és un canvi?

Una factura de canvi és un tipus de seguretat que s’utilitza per processar deutes, és una forma convenient de pagament en absència d’efectiu gratuït, un mètode de liquidació i atracció d’inversions. Garanteix que el portador rep una quantitat determinada en el termini especificat.

Quan pagueu amb aquests títols, l’emissor pot mantenir efectiu en circulació. A més que la factura és obligatòria per al pagament, és de naturalesa abstracta, no indica informació sobre les bases per a l'emissió. És convenient utilitzar-los per a càlculs per no transportar grans quantitats de diners amb finalitats de seguretat.

Tipus de factures

Les característiques de les factures i la seva valoració depenen del tipus de facturació.

Tenen una forma estrictament establerta d’acord amb el núm. 48-FZ de l’11 de 3.3.1997 "Sobre una factura de canvi i pagarés", emesa tant per persones físiques com jurídiques.

Els principals tipus són simples i transferibles:

- Les pagarés són semblants a un rebut en efectiu, que inclouen l’obligació de retornar els diners un dia determinat. S’expedeixen només en una còpia, que es troba al venedor.

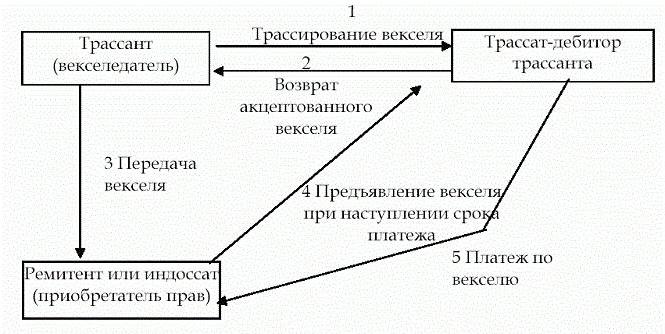

- Una factura de canvi, un esborrany, obliga un tercer, normalment un banc, a pagar l’import indicat al titular de la factura. Conté l’ordre del creditor al deutor d’emetre fins a la data indicada l’import del pagament del deute a un tercer. Està escrit per duplicat. Les persones són responsables solidàries del seu suport financer. El tipus de transferència dóna dret a pagar el deute per part de tercers.

Una factura financera serveix per realitzar operacions de préstecs. Es paga al portador. Per regla general, el termini del préstec no supera els 270 dies. Els interessos que se li acumulen es paguen amb l'import principal.

Una factura bancària és un tipus de transferència molt convenient i popular. El calaix diposita diners en un compte de dipòsit amb un banc, que el retorna a la presentació amb la meritació d’ingressos d’interessos.

El benefici de la compra de les factures apareix quan es reben els interessos o si es compren per sota de descompte.

Els requisits durant el registre han de complir el formulari establert, no contenen errors, en cas contrari, la seguretat pot ser invàlida.

Quant val la factura?

Valorar el valor de mercat de pagarés dels grans emissors és més senzill, ja que el seu pagament posterior no és dubte. Hi ha un preu establert al mercat.

És més difícil garantir el pagament puntual dels títols emesos per emissors desconeguts. La valoració de les factures de canvi inclou determinar la fiabilitat del calaix. Aquests últims només els poden vendre al preu de mercat, que es veu afectat per la seva rendibilitat.

La determinació del valor de venda i del tipus de descompte són les tasques principals per avaluar les factures. Es realitza en tots els casos quan necessiteu conèixer el preu objectiu per pagar-los en les situacions següents:

- Quan es realitzeu o es retiren dels actius fixos de l'empresa.

- En rebre o transferir l’herència.

- Quan presta

- Amb assegurança.

- A l’hora de seleccionar sucursals o de combinar parts d’una empresa.

- Per a transaccions de venda, herència, donació i altres casos.

Què afecta el preu d’una factura?

Per avaluar correctament el cost, s’estudien factors que l’afecten.

Té en compte la competitivitat de les factures del mercat, les cotitzacions de valors similars, la liquiditat i la relació de l'oferta i la demanda.Cal determinar correctament els riscos d’impagament del deute per part de l’emissor. Si són alts, totes les altres avantatges dels papers es redueixen a zero.

De fet, el document en si no té cap valor, és important que doni dret a rebre una quantitat de diners abans de la data designada, que s’indica en ell. La tasca principal és determinar la solvència i el valor de mercat de l’emissor.

Què tenen en compte els assessors?

Per determinar el valor, recorren als serveis de taxadors professionals que realitzen una anàlisi econòmica del calaix. Estudien el balanç de tres anys i els estats financers. Estudien informació sobre els actius fixos, els actius, i els cobraments i els rebuts a cobrar. Es revisen les còpies de les factures, així com informació sobre el destinatari i el calaix. Es tenen en compte els resultats de l’última auditoria.

En sol·licitar serveis a una organització de taxació, es conclou un acord amb ella, que indica els termes i el pagament dels serveis. Un cop finalitzat el treball, l'empresa elabora un informe d'avaluació de bons de canvi amb recomanacions.

De la conclusió correcta depèn l’equitat dels càlculs i el benefici. Només especialistes altament qualificats poden fer front a aquesta feina.

Enfocaments per determinar el valor de les factures

L’elecció dels mètodes per avaluar les factures depèn de la fiabilitat de l’emissor, de si la seguretat és un mitjà per a liquidacions, transaccions, registre d’herència i contribució al capital autoritzat.

Per això, de vegades és necessari realitzar una anàlisi econòmica del mercat, la seva situació financera de l’emissor, la liquiditat de l’empresa, la seva rendibilitat.

Utilitzen mètodes comparatius i rendibles per avaluar les borses de canvi tenint en compte la manera de planificar un benefici: a partir d’un descompte o d’un interès acumulat.

At enfocament comparatiu Es consideren empreses i empreses similars del mercat per les quals podeu navegar pel preu. Sovint s’utilitza en la venda de valors amb descompte.

La valoració d’un pagarés es realitza al seu valor nominal.

At mètode d’ingressos té en compte la data prevista de pagament, la probabilitat de rebre fons. S'utilitza quan es treballa amb emissors poc coneguts, en cas de dificultat per determinar pressupostos.

Com a resultat de l’avaluació de les factures, podeu obtenir informació sobre la seva rendibilitat, prendre la decisió correcta sobre l’adequació dels assentaments mitjançant valors en cada cas concret i també elaborar un informe necessari per a determinats tipus d’operacions legals.