La legislació actual de la Federació Russa vetlla estrictament l'activitat tributària de les organitzacions. De fet, cada any és cada cop més difícil mantenir els estats financers i supervisar la correcció de tots els pagaments i enviaments. La major dificultat en la comptabilitat fiscal resta per a les empreses del camp del comerç.

Com és la comptabilitat a l’organització

El procediment comptable depèn de molts factors, com ara l’estat de l’empresa, el sistema fiscal adoptat i el tipus d’activitat desenvolupada.

S'han de documentar totes les operacions comercials realitzades per l'organització, anomenades principal. Es compilen segons els formularis uniformes introduïts a partir del fet de la transacció o en el moment de la seva comissió.

La factura és

La realització de qualsevol operació per a la qual sigui necessària una deducció d’IVA obliga l’organització a elaborar un document especial anomenat factura. Aquest és el document primari més important. És necessari per realitzar operacions comercials entre ambdues parts a la transacció (és a dir, tant el venedor de la mercaderia com el seu comprador).

Així, la factura és l’únic document universal que confirma que les mercaderies han estat enviades, les obres s’han realitzat i els serveis prestats.

Com a regla general, quan s’envien mercaderies, s’adjunta a aquest document una factura d’encarregament o una factura d’encarregat (si l’entrega es fa per una empresa de transport).

Per a què es necessita

Per confirmar el dret a la deducció de l’impost sobre el valor afegit (IVA), heu d’aportar una factura. Així, quan realitza una transacció per vendre un producte o servei, el proveïdor calcula l’IVA emetent aquest document i el registra al llibre de vendes, i el consumidor fa l’entrada corresponent al llibre de compra. Això li dóna dret a aplicar la possibilitat de deducció per IVA.

A partir de les operacions realitzades per ambdues parts a la transacció, al final del període de presentació es mantenen els registres per a l'enviament de dades a la declaració de l'impost. Com a resultat, l’organització calcula l’import total dels pagaments d’impostos al pressupost.

En quins casos no cal

Aquest document és obligatori per a organitzacions les activitats estan subjectes a l'IVA. Així, per exemple, les empreses que treballen amb Kazakhstan només poden emetre una còpia de la factura, ja que els compradors no necessiten enviar dades d’IVA.

A més, atès que la factura és un document que no és obligatori per a totes les organitzacions que operen al territori de la Federació Russa, és possible que no es pugui executar:

- Si les mercaderies no estan subjectes a l’IVA (per exemple, béns lliures d’impostos, béns per a la rehabilitació de persones amb discapacitat, determinats subministraments mèdics).

- Si l’empresa ven productes minoristes per diners en efectiu.

- Si l'organització es troba en un règim fiscal especialitzat (USCH, impost simplificat o imputat, diverses patents).

- S'ha rebut un pagament anticipat per al lliurament previst.

- L’organització transfereix la mercaderia de forma gratuïta.

Un exemple de la possibilitat de no emetre una factura és que el banc cancel·la fons mensuals pels serveis de pagament prestats a l'organització. Tanmateix, no està obligat a elaborar aquest document, ja que aquesta despesa no està subjecta a l'IVA.

Comanda d’emplenament

El procediment d’emplenament d’un document és bastant senzill i unificat, però, per als principiants, els especialistes en documentació primària poden trobar diversos problemes que, si són poc atents, comporten errors fatals i visites de l’inspector fiscal.

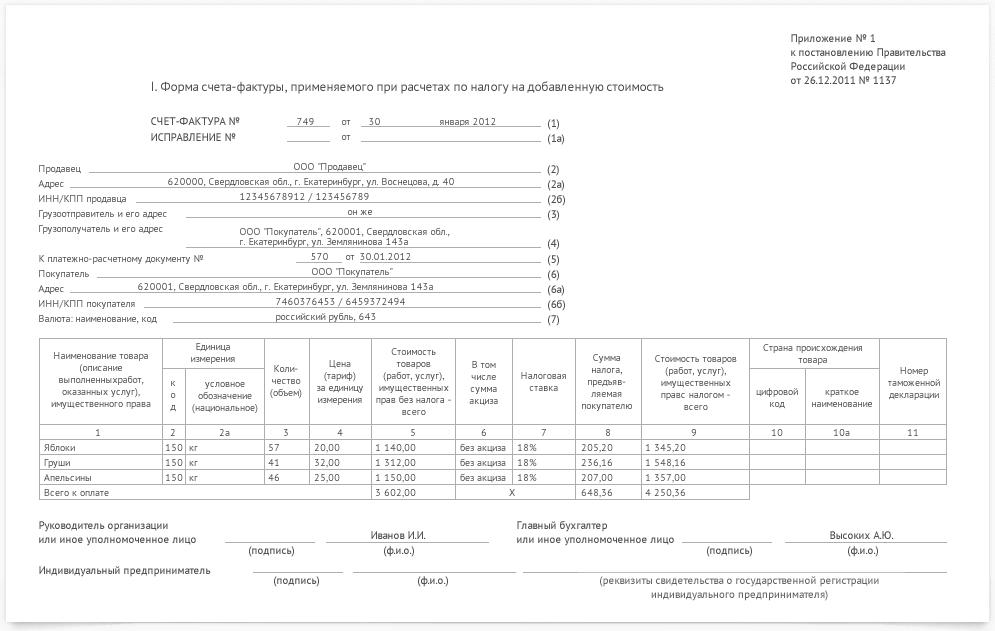

Factura de l'exemple:

- Al començament del document, cal indicar la data d'emplenament i el número de compte (en ordre).Si es produeix una violació del número, no hi haurà sancions, però s'ha de prestar especial atenció a les dates: el document s'emet tant el dia que es realitzi la transacció, com en els cinc dies següents.

- Assegureu-vos de prestar especial atenció als detalls de les dues parts en la transacció. Si es comet un error, cal corregir en totes les còpies. No oblideu que la factura és un document d’informació, així que indiqueu el nom complet de l’empresa, l’adreça legal, TIN i KPP.

- Informació completa sobre el destinatari i l’enviador.

- A continuació, cal esmentar el número de sèrie i la data d'emplenament del document de pagament i liquidació (factura del pagament).

- Al final, s'indica la moneda (segons OKV), per la qual es va fer el pagament.

Aquesta és la primera part del document. A continuació, empleneu la informació bàsica segons la transacció.

Els detalls principals de les transaccions inclouen:

- L’objecte (subjecte) del contracte.

- Símbols del producte segons OKEY (per exemple, el nombre de peces o litres) i el codi del producte.

- Quantitat de mercaderies i preu per a 1 unitat.

- Preus amb i sense impostos. Així com l’import d’IVA sobre el qual es realitza la transacció.

- Al final (últimes columnes de la taula), s’afegeix informació sobre l’estat (per a països estrangers), les mercaderies del qual participen en la transacció i, si cal, el número de la declaració duanera.

La signatura que confirma la validesa de les dades especificades ha de ser posada pel cap de l'empresa i pel comptador principal.

Factura en 1C

Si l’empresa opera a 1C, tots els documents s’han de dur a terme al programa. En aquest cas, s’omple una de les dues opcions d’aquest document: emetre o rebre una factura.

Cadascuna d’elles es divideix en diverses opcions possibles.

La factura, emesa per l'empresa al comprador del producte o servei, es pot dividir en funció del tipus de: bestreta, venda de béns / serveis, pagament anticipat del principal, correctiu.

La factura que l’empresa compradora va rebre del proveïdor / venedor es divideix en els següents tipus: rebuda, bestreta, pagament anticipat del principal, així com un possible compte d’ajust.

Recomanem que la comptabilitat no es faci en un paper o en un quadern, sinó que utilitzi sistemes especialitzats. Per regla general, aquests programes estan automatitzats i permeten cometre molts menys errors en la comptabilitat i la comptabilitat fiscal.

Normalment, aquests programes són un element independent de les despeses de l'empresa i, sovint, es poden atribuir a costos fixos, ja que a més de comprar un programari car, requereixen despeses de manteniment regulars per part d'una empresa especialitzada que subministra 1C. Tot i això, aquests programes són molt més econòmics i fiables que els serveis de comptables de tercers, i és molt més fàcil mantenir registres d’impostos en ells.