La paraula que adquireix deu el seu origen a l’anglès acquise, que significa “rebre” o “adquirir”. De fet, aquest terme significa rebre el pagament d’un servei, producte o treball a través d’una targeta de pagament. Aquest banc es fa responsable del banc adquirent autoritzat, que instal·la terminals de pagament en punts de venda minoristes. En el cas d’utilitzar un comerciant que adquireix estàndard, el banc realitza la connexió del terminal adquisidor. Això s'aplica a les estructures de servei, com ara el transport públic, les estacions de servei i altres. El Banc hi instal·la terminals de venda mòbil mòbils, si hi ha necessitat d’adquirir mòbils.

Ara a tot el món hi ha la possibilitat de pagar la majoria de compres i serveis amb targetes de pagament a més de 18 milions d’empreses comercials i del sector de serveis. Aquest és un estalvi de temps enorme tant per al consumidor com per al venedor. Els tipus d’adquisició de terminals contribueixen a això.

La gran majoria del mercat adquisitiu l’ocupa els bancs membres dels sistemes de pagament MasterCard i Visa. Als Estats Units, American Express fa temps que s’utilitza. Les targetes d'aquesta empresa estan àmpliament distribuïdes arreu del món i també s'utilitzen per adquirir terminals.

Tothom que sàpiga adquirir Internet que utilitza Internet per dur a terme diverses transaccions financeres, com ara recàrrega telefònica, pagament d’utilitats, extensió d’Internet i altres. Els aficionats a les compres a les botigues en línia paguen els productes comprats amb targetes de crèdit o diners electrònics.

L’adquisició també es considera l’emissió habitual de diners per a un titular de targeta de plàstic, per exemple, a les instal·lacions de qualsevol oficina de correus moderna. Principalment aquest tipus de problemes es produeixen a través d’un caixer automàtic situat allà o a un terminal mòbil POS especialment preparat. En aquesta àrea s'hi acrediten tota mena de gadgets d'autoservei per acceptar targetes bancàries.

La tecnologia que adquireix mòbils accepta pagaments de béns adquirits o serveis rebuts, mitjançant una targeta bancària mitjançant un telèfon intel·ligent o una tauleta habitual, a la qual està connectat un terminal mòbil de venda.

La tecnologia presentada es va desenvolupar als EUA. La base del projecte va ser el 2004 Square Square, que va suposar millorar la seguretat de les operacions empresarials i simplificar el procés de realització de diversos càlculs en dispositius mòbils. Uns anys després, també ens vam convertir en usuaris de tots els seus avantatges. Tot i això, Rússia presta més atenció a les mesures de seguretat. Aparentment, es tenen en compte les característiques nacionals.

Els bancs es guien per les regles establertes dels sistemes internacionals de pagaments MasterCard i VISA de les transaccions de pagament. El desig del client de pagar una compra perfecta amb una targeta bancària condueix a que el banc adquirent envia una sol·licitud al sistema de pagament internacional adequat, després d’això envia una crida al banc emissor que l’ha emès. En rebre una resposta satisfactòria, l'operació es considera finalitzada, i l'import que es requereix es paga de la targeta.

No existeix cap processament de pagament estàndard com a tal. A cada país, es diferencien en alguns matisos, de vegades molt insignificants. Un exemple és el sistema kazakh i el rus. Els bancs no coordinen certes operacions amb sistemes de pagament per simplificar la interacció dels processos en el processament de pagaments. Tanmateix, la diferència entre el mercat kazakh i el rus en el seu nivell de desenvolupament.Tenir targetes d’expedició de tall, està gairebé totalment protegit d’activitats fraudulentes. La poca facturació de les targetes fa que la transacció en curs sigui gairebé inútil.

Terminal POS

La botiga és el component principal de les seves activitats d’adquisició. Què és aquest dispositiu? Què ha de ser? Qui és el líder del mercat en la producció de terminals que accepten targetes bancàries?

A continuació es descriuen els detalls sobre aquest dispositiu. A la vida moderna, aquesta informació pot ser molt útil. Especialment per a aquells que sovint realitzen diverses adquisicions i voldrien saber més coses sobre el terminal que adquireix (o terminal POS).

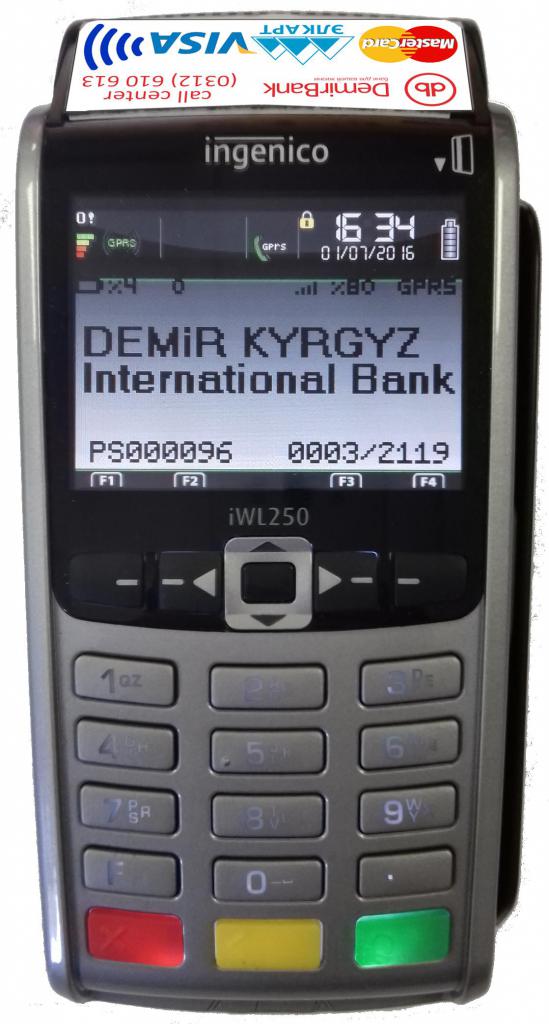

Aquest dispositiu adquiridor va ser creat per un geni d’enginyeria per escanejar les dades contingudes en una targeta de plàstic, que utilitza el comprador per pagar qualsevol tipus de béns o serveis rebuts. Aquest procés implica un mòdul sense contacte, banda magnètica o xip. Les dades llegides d’aquesta manera es transmeten de forma instantània a una organització que presta un servei adquisitiu o a un banc adquirent. El terminal que adquireix està configurat per un especialista.

Durant la transferència, l’adquirent rebrà informació identificativa sobre el comprador, la qual cosa confirmarà la intenció de l’usuari de pagar la factura. En principi, aquestes dades es troben al codi PIN personal de la seva targeta bancària, per a l’entrada de la qual el comprador utilitza el teclat del terminal.

Quan el banc adquirent finalitza el processament de dades, el terminal adquireix pren la seva decisió de realitzar un pagament o denegar-lo.

Al final, pot emetre un rebut imprès del pagament. El mateix resultat es mostra a la pantalla del terminal o la informació es transfereix a la caixa registradora per imprimir-la en una impressora de rebuts.

Si feu una classificació de terminals POS mòbils, podem distingir les següents varietats que accepten targetes de crèdit.

Dispositius fora de línia

Es tracta de dispositius que funcionen completament amb aquestes funcions. No hi ha cap mòdul informàtic en forma d’ordinador, tauleta o telèfon intel·ligent. Aquests dispositius autònoms es divideixen en un parell de subtipus, com ara estacionaris i mòbils. Els primers no disposen de bateria, o bé, però són molt dèbils i transmeten les dades rebudes per Internet per cable. El segon, mòbil, equipat amb una potent bateria i que transmet tots els canals de dades sense fils.

Dispositius d’enquadernació modulars

L’objectiu d’aquests dispositius és implementar una connexió entre un coixinet i un lector de targetes, la funció principal de la qual és llegir la targeta que s’utilitza i rebre el codi pin. El seu contingut només és conegut pel comprador. Paquets entre mòduls informàtics com ara una tauleta, un ordinador o un telèfon intel·ligent. Estan dissenyats per processar les dades de pagament.

Dispositius de distribució automàtica per a terminals incrustats

Una màquina expenedora és responsable dels assentaments automàtics amb els clients i, per tant, aquests dispositius s’hi incorporen. Si aquest terminal està disponible en el moment de la compra, es tracta d’una oportunitat de realitzar càlculs tant en efectiu a través del receptor de bitllets com de l’import de la quantitat de diners d’una targeta bancària.

Categoria de POS-terminals estacionaris autònoms

VeriFone Vx510, Ingenico iCT220, PAX S80, VeriFone Vx510 són els models d’adquisició de terminals d’aquesta categoria que s’han demostrat més positius en l’àmbit dels pagaments sense efectiu.

Tots els dispositius llistats estan connectats a Internet, GSM, canal de connexió de marcatge de seguretat. Gràcies a aquests canals, és possible intercanviar dades amb targeta bancària. En parlar de la seva "carn picada de ferro", és impressionant. Per exemple, una impressora integrada imprimeix els rebuts en paper de 58 mm d'ample a una velocitat de 18 línies per segon. Es tracta d’una cinta de paper estàndard per a l’adquisició de terminals en els quals s’imprimeixen xecs. S'ha introduït un lector especial per a xip i targetes magnètiques.La memòria RAM, tot i que petita, és de només 2 MB, però és suficient per a aquesta quantitat d’informació processada. De fet, com la memòria flash de 4 MB. La pantalla integrada de 128 x 64 píxels transmet imatges de gran qualitat. I el teclat programable de vuit tecles és molt fàcil d’utilitzar.

Els punts de venda amb taxes de venda molt altes utilitzen l'adquisició de terminals a causa del seu rendiment sense precedents.

El sistema operatiu multitasca d’aquests dispositius permet llançar diverses aplicacions simultàniament. Les sol·licituds llançades no només s'apliquen a les caixes registradores. Alguns destinen a pagar diversos serveis, com ara tornar a saldar un telèfon mòbil amb fons del client o transferir a una altra targeta.

Terminal Ingenico iCT220

També s'utilitza per pagar en efectiu amb targeta de crèdit. El dispositiu té, en principi, funcions que no s'han de comparar amb les característiques dels exemples anteriors. Els components més notables del seu maquinari són el processador opcional ARM 7. Amb una capacitat de memòria RAM de 16 megabytes i una memòria flash de manera similar. Una impressora de rebuda integrada imprimeix 18 línies per segon.

Els avantatges del terminal PAX S80 s’expressen per qualitats tan competitives com fer pagaments amb targeta sense contacte. Equipat amb un potent mini-processador ARM11. Una quantitat important de memòria RAM és de 64 megabytes i de memòria flash, que arriba als 128 megabytes. Una impressora de rebuda integrada imprimeix 25 línies per segon. Aquest dispositiu descarrega la configuració i les aplicacions de manera remota.

S'inclouen instruccions detallades per adquirir terminals al paquet.

Els models considerats han aprovat la certificació adequada de capacitats tècniques per a realitzar transaccions financeres segures amb targetes bancàries. Incloure transaccions xifrades.

La categoria de terminals mòbils calculats amb targetes bancàries inclou els terminals d’adquisició portàtils de models tan provats com el Yarus M2100F, VeriFone Vx610, PAX S90, Ingenico iWL220.

El dispositiu de fabricació russa Yarus M2100F té algun avantatge, ja que és capaç de funciona com a terminal de TPV i com a màquina registradora, que al seu torn inclou l’operació de caixer en línia segons els requisits del 54-F3. En el seu farciment conté 16 megabytes de memòria RAM i la mateixa memòria flash. De vegades la RAM arriba als 32 MB. L’element principal és un potent processador ARM9. Exteriorment, presenta una pantalla en color amb 320 x 240 píxels de resolució i una pantalla monocroma de 160 x 80 píxels de resolució. Admet pagaments amb targeta sense contacte. Suporta connexió Wi-Fi, 3G, transferència de dades a través de Bluetooth.

Terminal VeriFone Vx510

El dispositiu d'aquesta sèrie Vx510, que abans es considerava, gairebé repeteix les seves funcions principals. La diferència està en la potent bateria. Per això, la versatilitat del seu ús augmenta significativament, mentre que en termes de rendiment no supera el model estacionari. Les instruccions per al terminal que adquireix ho diran més.

Quant a PAX S90

Podem dir que les seves característiques són força similars al dispositiu S80. Tanmateix, la seva superioritat respecte al model estacionari consisteix a proporcionar una bateria potent. La majoria d’estàndards sense fils estan disponibles en aquest dispositiu per admetre l’intercanvi de dades de pagament. L’adquisició d’una targeta d’usuari en aquest dispositiu és fàcil d’implementar i convenient.

Parlant dels dispositius anteriors, seria injust que privés el terminal mòbil Ingenico IWL220 i les seves capacitats. El rendiment del maquinari és gairebé el mateix que la seva versió estacionària. Tot i això, disposa d’una bateria més potent.

Teclats remots o pads

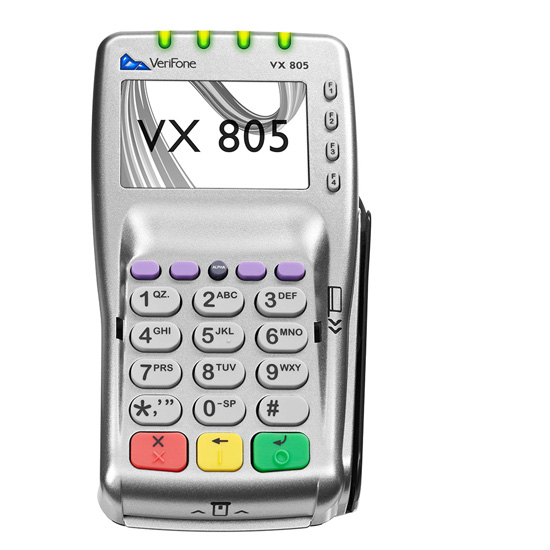

Si tenim en compte aquest tipus de terminals de pagament, els models més populars són el Yarus P2100, VeriFone Vx805, Ingenico iPP320, PAX SP30.

Cada model pot convertir-se en un terminal POS totalment funcional si instal·leu programari especialitzat i el connecteu a un dels mòduls informàtics, que poden ser una tauleta, un telèfon intel·ligent, una caixa registradora, un ordinador o un terminal TP independent.

El propòsit del teclat remot El nivell P2100 rau precisament en l’ús conjunt de caixes registradores amb diversos sistemes de venda de sistemes. Si el comerciant ja disposa d’infraestructura de caixa, aquesta funció li dóna l’oportunitat d’adquirir totes les solucions de maquinari necessàries per adquirir-les amb un cost mínim.

L’operació Tier P2100 està controlada pel sistema operatiu Linux. Igual que altres aparells, té un processador, o més aviat ARM 9. RAM - 16 megabytes i la mateixa memòria flash. Pantalla monocroma amb resolució decent: 160 x 80 píxels.

Funció Pin-pad VeriFone Vx805: per utilitzar el mòdul bancari per suportar el pagament amb targetes bancàries. Té un potent processador ARM 11. Els 32 megabytes de memòria RAM i 128 megabytes de memòria flash són més que suficients. Els mòduls informàtics es connecten a través d’interfícies Ethernet, USB, RS232. Durant el procés de processament d’informació de pagament, s’admeten els estàndards de xifratge més exigents.

També és convenient fer pagaments sense contacte amb el dispositiu Ingenico iPP 320. La seva configuració consisteix en el processador principal ARM 9, un criptoprocessador addicional ARM 7. La quantitat de RAM del mòdul és de 16 megabytes i 128 és la quantitat de memòria flash. Ports de comunicació: USB, RS 232, Ethernet.

Val la pena parar atenció al dispositiu de teclat remot PAX SP30 amb mòduls de memòria de paràmetres similars del dispositiu esmentat anteriorment. El teclat té sis tecles de funció, els ports de comunicació són USB, RS 232.

Tots aquests pin-pad estan certificats i compleixen els requisits moderns de seguretat de transaccions.

També podeu considerar les darreres modificacions dels terminals per adquirir-los, els anomenats dispositius MPOS. Després del 2010, van començar a estendre’s àmpliament i ja s’han demostrat excel·lents. Com era d'esperar, el campionat ha estat el fil conductor dels nord-americans. Square va utilitzar aquest dispositiu per primera vegada.

L’adquisició de serveis és suficient en l’espai post-soviètic. També participen en innovacions similars, com ara Pay-Me, 2can i Yandex.Cash.

Aquest darrer dispositiu d'alta tecnologia és una versió avançada de les pastilles de pin anteriorment revisades. De fet, estem parlant de terminals d’aquest tipus, que és el fundador d’un grup separat d’equips de caixa amb qualitats úniques. Entre ells, el dispositiu és especialment compacte, a causa del qual és inferior a una targeta bancària diverses vegades. El mòdul informàtic es connecta molt ràpidament i no és més complicat que els auriculars a la tauleta. Compleix tots els estàndards de seguretat de la mateixa manera que es fan mitjançant pins pin i terminals clàssics, té la capacitat de llegir targetes i processar les dades de pagament.

Quins fabricants de dispositius MPOS són els més famosos a escala global? Aquests inclouen Square, Sunyard, PayPal. Aquests tipus d’adquisició de terminals són únics en la seva naturalesa.

El terminal MPOS deu la seva existència a Robert Morley. Professor de la Universitat de Washington, va ser un d’aquells socis que es van situar als orígens de la fundació de Square. La seva contribució van ser els conceptes que es van convertir en la base per a la creació d’un terminal d’aquest tipus. Posteriorment, es van finalitzar i millorar amb diverses innovacions en opcions tecnològiques. Actualment, el mercat terminal MPOS pot centrar-se en categories de solucions com:

- Dispositius que poden proporcionar pagaments mitjançant targetes bancàries, on hi ha un mòdul sense contacte, xip o tira magnètica.

- Dispositius que es connecten a mòduls informàtics des de Bluetooth, USB, presa d’àudio.

Com ja sabeu, no totes les interfícies són iguals. Hi ha interfícies especialitzades d’aquesta o aquella marca. En realitat, a 30pin d'Apple.Per tant, l’ús de mètodes alternatius.

Segons la modificació, alguns terminals MPOS poden tenir diferències de mida, així com en la col·locació de posicions relativament diferents del estoig de la tauleta o del telèfon intel·ligent.

Una de les implementacions més significatives d’aquest dispositiu és en el seu format, connecteu-vos directament a la presa d'àudio i de dimensions molt reduïdes. O millor dit, no supera ¼ part de la mida d’una targeta bancària.

De vegades hi ha problemes per dur a terme operacions de liquidació i a la pantalla es mostren codis d’error d’adquisició de terminals. Cada codi indica un motiu específic pel rebuig del pagament o la transferència de fons.

Els fabricants de terminals amb més marca, que sovint fem servir per realitzar pagaments automàtics amb la nostra targeta de crèdit, són ViVOpay, Yarus i Vendotek. Aquests terminals es solen incrustar a les parets dels edificis fora o interior.

El mercat també està ple de molts productes de coproducció de diferents marques. Un bon exemple és el terminal Y21 Vendotek T2100, que admet pagaments sense contacte. Mitjançant les interfícies Ethernet, GPRS, 3G, es comunica amb un host bancari.

Entre altres coses, aquest dispositiu en els seus equips compta amb un processador d’alt rendiment ARM 9. Un impressionant mòdul RAM - de 16 a 64 megabytes. Disposa de mòduls de memòria flash més impressionants, de 16 a 128 megabytes. La resolució de la pantalla en color és de 240 x 320 en píxels.

Accessoris de distribució

Les màquines expenedores i els terminals per a ells disposen de diversos accessoris tecnològics fabricats per ViVOpay. Es distingeix pel seu famós lector Vend III, capaç de proporcionar transaccions sense contacte. Els seus equips són una pantalla còmoda d'alt contrast. Té control remot i un processador molt potent. A més, la seva RAM conté mòduls de grans volums.

Les terminals POS de les seves opcions tenen una de les màquines expenedores més populars la funció és la capacitat de control remot. Si cal dur a terme diagnòstics o alguns paràmetres, el propietari del negoci on es practiqui l’ús d’aquests dispositius segurament trobarà inconvenients associats a visites periòdiques al lloc on es troba el dispositiu. El seu avantatge competitiu és la possibilitat de resoldre tasques tan importants sense cap problema i de forma remota mitjançant terminals per a dispositius de venda. Tothom que els utilitza sovint sap com funcionen les adquisicions de terminals.