Comprova set vegades: compra una vegada. Si canfoneu una dita coneguda, el significat de Due Diligence quedarà clar i què és.

Literàriament, aquesta frase es tradueix de l'anglès com a "objectivitat deguda". De fet, en l’àmbit empresarial, es tracta d’una recollida objectiva i imparcial d’informació sobre l’objecte, objecte, actiu venut. Un procediment analític de Due Diligence s’acompanya de l’emissió d’una avaluació pericial preparada tan aviat com sigui possible, que argumenta de forma fiable la viabilitat d’una futura transacció per adquirir un objecte planificat.

Etapa fonamental abans d’invertir

En primer lloc, Due Diligence és un procediment que identifica oportunitats per millorar els camps financers i legals d’una empresa.

És un pas fonamental abans de la compra d’actius. Per diligència deguda, què és en el negoci? Ajuda al futur inversor:

- Formar i optimitzar l'adquisició de béns o béns.

- Proporciona riscos en el moment de la transacció.

- Identificar amb precisió les possibles etapes de crisi després de la conclusió d’acords d’inversió.

- Identificar l’atractiu comercial de les inversions potencials.

- Rep informes de deguda diligència (comptabilitat, impostos i personal), garantint així la màxima transparència de transaccions.

Per què la deguda diligència?

Els participants moderns del mercat tenen la necessitat de la gestió del risc, cosa que garanteix la seguretat de les grans empreses i el desenvolupament amb èxit de les petites empreses. Tot inversor que estigui a punt d’adquirir un nou negoci vol rebre informació completa sobre un futur soci comercial.

El procediment de deguda diligència es caracteritza per assolir determinats objectius, per exemple:

- informació fiable sobre les activitats financeres de l’empresa, la legalitat de la formació dels seus informes comptables, fiscals i estadístics;

- determinació de la competitivitat objectiva de l’organització;

- anàlisi de competències de direcció d’empresa.

Cares d’objectivitat de recerca

La importància de realitzar el procediment de recerca d’un objecte d’inversió està determinada pels següents factors:

- l’inversor, com a futur propietari, rep informació precisa i fiable sobre la propietat adquirida, a partir d’una anàlisi completa, independent i professional;

- l'inversor pot operar sobre les dades fiables obtingudes quan elabori els seus propis càlculs per determinar la viabilitat del capital inversor, especialment en els casos en què calgui reconstruir o modernitzar l'objecte adquirit;

- L'anàlisi de la diligència deguda i els seus resultats poden afectar el preu final de l'immoble, ja que el mètode de confirmació per determinar el preu es basa en l'opinió dels experts.

Quan cal?

Per regla general, tant l’inversor com l’empresa que atreu inversions estan interessats a realitzar una anàlisi independent. Al mateix temps, l’inversor té l’oportunitat d’estudiar en detall el futur soci, i una empresa que vol rebre inversions pot confirmar la seva bona fe atraient experts independents.

En aquest sentit, hi ha situacions en què s’ha de realitzar l’etapa inicial d’anàlisi per causa de la deguda diligència:

- L’absorció de petites empreses a grans empreses, incloent la fusió d’organitzacions, empreses, estructures de diversos sectors de l’economia.

- Adquisició d’accions, inversió en accions d’altres empreses.

- L’adquisició de qualsevol tipus d’immobles, inclosos terrenys.

- Ampliació de l’empresa amb la constitució de socis.

- Préstecs i préstecs per al desenvolupament de negocis.

- Patrocini o finançament objectiu gratuït.

- Altres operacions financeres per obtenir beneficis comercials quan es realitza la verificació de Due Diligence i es requereix informació sobre les dades reals sobre l’objecte de la transacció o sobre el projecte invertit, que es transfereix a l’inversor o al comprador.

Solució pràctica als problemes empresarials

Tot i així, l’objectiu principal de l’informe Due Diligence no és estudiar l’eficàcia de les inversions futures com assegurar la puresa legal de les transaccions amb béns immobles, és a dir, assegurar la inversió sense conseqüències negatives. La pràctica mundial d’aquest procediment s’associa normalment a diverses etapes del desenvolupament de l’empresa.

En funció de les tasques assignades, es distingeixen els tipus de serveis següents:

- En l'etapa d'un projecte empresarial, es fa una anàlisi de la llicència de llavors degudes (traduïda com a "llavor"), amb l'objectiu de rebutjar la nova idea del negoci o finançar-la.

- Anàlisi d'una posada en marxa, quan una empresa acaba de sorgir, no té experiència ni valor de mercat ni antecedents, per tant, es fa una comprovació professional a l'inici del projecte per decidir sobre un finançament addicional.

- Erli Due Diligence - es realitza en l’etapa inicial de desenvolupament de l’empresa, durant la transició a la venda del producte com a resultat de l’organització.

- L’anàlisi d’expansió s’associa a l’entrada de nous mercats, a la captura del mercat amb un tipus de producte o servei desconegut, amb un augment més de la producció i tenint en compte els costos addicionals de màrqueting.

- El finançament d’expediència o Bridge té com a objectiu estudiar la necessitat de finançament durant la transferència d’una empresa d’una empresa privada a una societat anònima amb el registre d’accions en borses.

- La transformació deguda a la reducció es realitza en una època de crisi per tal d’estabilitzar la base financera de l’empresa.

- Gestió de compres fora de venda, gestió de la diligència de compra obligada (la traducció d’abreviacions significa “compra externa” i “compra externa”, respectivament), aquest tipus d’investigació s’organitza en els casos en què l’empresa tingui intenció d’utilitzar fons prestats per adquirir un nou negoci o es prepara per bescanvi del vostre negoci per tercers.

A més, hi ha situacions en què l'empresa requereix el procediment de deguda diligència, alguns exemples són:

- Indicadors de baix rendiment de l'empresa.

- Contenciós relacionades amb la confiscació de béns de l'empresa.

- Violacions descobertes durant les auditories fiscals.

- El descens de la competitivitat i l'enfortiment de la posició de les empreses competidores.

- Resolució de disputes laborals.

Due Diligence permet avaluar no només els plans actuals de l’empresa, sinó també l’estratègia de desenvolupament, el sistema de gestió. Ajuda a trobar avantatges competitius en l’organització de processos de producció, l’optimització de preus, per perfilar perspectives que per justificar la viabilitat de l’empresa.

Com es garanteix la independència i l’objectivitat?

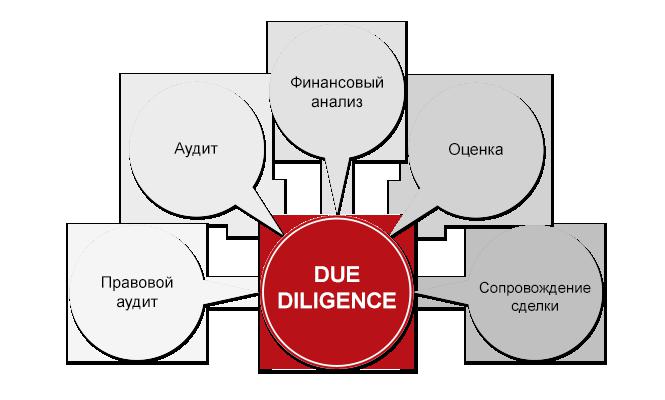

Per a la recerca analítica participen especialistes de diversos grups professionals. L’anàlisi de la diligència deguda la realitzen tres grups d’especialistes:

- Els financers: analistes i taxadors determinen el valor de l’objecte d’inversió en aquest moment, exploren la possibilitat d’augmentar o disminuir el seu valor futur, les perspectives d’ús de l’actiu analitzat en el futur.

- Els advocats fan una revisió legal de les activitats de l’organització per tal d’identificar els riscos associats a l’adquisició d’un objecte.

- Els auditors revisen els estats financers i comptables durant diversos períodes, determinen les possibilitats d’optimitzar la base impositiva i analitzen els resultats de les auditories fiscals passades i els riscos fiscals.

És possible fer-ho tu mateix?

La durada del procés de verificació depèn generalment de diversos factors. Això pot incloure la mida del negoci analitzat i el volum de materials per a la investigació. De vegades, una auditoria pot tenir grans períodes de temps, d'un mes a un any, i no totes les organitzacions tenen una durada similar.

En alguns casos, les organitzacions realitzen de forma independent el procediment de Due Diligence.

Els avantatges evidents:

- costos d’inspecció reduïts;

- adquisició per part d’especialistes de l’organització de nous coneixements en el camp de l’analítica de les activitats de la seva pròpia organització;

- Fixació acurada dels punts de dolor de l’empresa i la formulació de maneres generatives de superar els estadis de crisi de l’activitat de la vostra empresa.

Malgrat els avantatges de la verificació interna, també es troben greus debilitats.

Els principals desavantatges del procediment realitzat de manera independent:

- temps i incapacitat per realitzar treballs continuats per part d’aquests especialistes que participen en l’auditoria;

- la falta d’especialistes en les titulacions exigides a l’empresa;

- un altre àmbit de negoci nou, que és difícil d’analitzar per especialistes de l’empresa;

- la independència i la imparcialitat són difícils de controlar amb el personal d'auditoria interna.

En aquest sentit, la deguda diligència independent sol ser típica per a petites empreses.

I les grans organitzacions d’inversors solen convidar assessors externs, assessors financers i legals. Això permet obtenir una anàlisi completa i objectiva del negoci.

Cinc etapes principals de la Due Diligence. Què és això

A la pràctica, el procediment consta de cinc etapes independents, per a cadascuna de les quals finalment es fa una conclusió objectiva.

Etapa operativa. At Els analistes de Diligència Operativa duen a terme les accions següents:

- l'estructura dels propietaris de l'empresa es determina mitjançant l'examen dels documents constitutius, la determinació de les accions i els drets dels propietaris, estudiant els riscos en aquesta àrea;

- analitza la correcció i la legalitat del registre i l’emissió de valors, les transaccions realitzades sobre ells;

- es comprova la puntualitat i la exhaustivitat dels pagaments de dividends als accionistes;

- es fa una auditoria legislativa de tots els béns i altres drets de l’empresa;

- es prepara un informe amb fixació i una descripció dels possibles riscos quan satisfan els drets dels propietaris, formes d’eliminar situacions de risc.

Anàlisi financera Aquest etapa està dissenyada per estudiar el rendiment financer de l'empresa. La recerca independent s’està duent a terme en les següents àrees:

- estat financer de l’organització;

- avaluació dels avantatges i perspectives del desenvolupament de negocis i oportunitats d’adquisició;

- establiment del valor de mercat d’un objecte;

- càlculs en funció de l'estabilitat financera, l'activitat comercial i els índexs de solvència;

- elaboració d’un informe amb tots els indicadors i ràtios amb una conclusió positiva o negativa.

Etapa d’auditoria fiscal. El principal La direcció de l'anàlisi en aquesta etapa és estudiar les activitats de l'empresa en el context de diversos anys de les seves activitats financeres per tal de determinar indicadors financers reals i riscos fiscals futurs. Aquesta comprovació es pot anomenar la dilatència deguda legal. Què és això Els objectes d’estudi en aquest cas són:

- comptes;

- activitats primàries de l'empresa, anàlisi de la producció, actius fixos i no fixos;

- disponibilitat d’inversions, cobraments i deutes;

- detecció de comptes ocults i fora del saldo de l’empresa, obligacions de préstec ocult;

- S’està estudiant la puntualitat de les transaccions de pagament obligatori.

- Es determinen les perspectives legals per optimitzar la càrrega fiscal;

- es prepara un informe amb una descripció detallada de tots els riscos associats a possibles auditories fiscals, recomanacions per a la reducció dels riscos.

Etapa de l’anàlisi jurídica. Celebrat Due Diligence és legal per a l'examen de documents de títol, desglossat per tipus d'actiu adquirit. En aquesta fase s’identifiquen els indicadors següents:

- els volums d’actius existents a l’empresa i els seus tipus;

- avaluació de riscos per atracció d’obligacions de l’empresa per part d’organismes governamentals o socis comercials:

- la verificació es realitza a les bases d’informació d’arbitrats, agutzils, codis d’informació;

- s’elabora un informe amb recomanacions sobre protecció contra l’eliminació il·legal d’actius de la facturació de l’empresa, una llista de possibles riscos associats a les activitats de l’empresa, es fan recomanacions sobre l’eliminació de possibles riscos.

Etapa de recerca en màrqueting Finalitat L’anàlisi de màrqueting consisteix en determinar i avaluar de forma objectiva el producte de l’empresa en termes d’avantatges competitius i d’atractiu comercial. L’etapa es desenvolupa en les següents àrees:

- identificació de riscos d’una política de màrqueting dèbil de l’empresa amb una avaluació de la posició en el mercat de l’empresa, la seva reputació comercial;

- estudi integral d’activitats econòmiques, legals, financeres, amb una descripció dels processos empresarials, fixació d’indicadors, que va donar una deguda diligència tècnica;

- estudis analítics de productes o actius de la competència i identificació d’avantatges;

- recomanacions per optimitzar les activitats de màrqueting;

- avaluació de perspectives de desenvolupament;

- preparació de material de presentació a partir dels resultats de l’auditoria.

Composició i significació de l'informe

Al mercat rus no hi ha cap acte legislatiu que regeixi el procediment de la deguda diligència. Tanmateix, la necessitat d’aquest procediment està creixent exponencialment.

Després d’haver ordenat el procediment, l’inversor o l’empresa venedora rep una anàlisi completa i objectiva, registrada a l’informe, els resultats dels quals es poden utilitzar per millorar el rendiment.

El procediment es completa i es proporciona al client Due Diligence. Un informe d’exemple inclou les seccions següents:

- Part introductòria.

- Anotació dels resultats de l’anàlisi.

- Una secció on es descriu la història de l’empresa, la seva posició i la reputació comercial.

- Definició de l’estructura, principi d’organització, personal de l’empresa.

- Comptabilitat i ús de sistemes d'informació per a la comptabilitat i informació fiscal tributària. Actuació durant diversos anys.

- El moviment de les finances i el manteniment del patrimoni net de l’empresa.

- Passius fiscals i la seva execució.

- Previsió completa de desenvolupament de l'empresa

- Altres dades identificades durant la Due Diligence.

Com funciona o la demanda de serveis

Al mercat rus hi ha empreses que ofereixen serveis de consultoria costosos en aquesta àrea. Bàsicament, es tracta de l’anomenat “Big Four”, que ofereix serveis de recerca de qualitat. En aquest cas, la marca determina completament el cost del procediment.

De vegades, el cost del procediment es calcula en dies d'home, tenint en compte els costos d'un especialista; el preu depèn de la quantitat de treball, el detall de la tasca tècnica de Due Diligence, la velocitat de l’anàlisi. Tot i això, els costos de l’examen són més que compensats pels resultats obtinguts.

Per exemple, amb Due Diligence d’una parcel·la que es va oferir a la compra al centre de Moscou, es va estudiar amb detall el tema de la preservació d’una fàbrica de gelats. Especialistes i experts dels grups KSK, després d’analitzar la situació actual, van comprovar que els indicadors de risc d’un gran nombre d’inquilins de la planta són normals i que els beneficis d’adquirir terres són moltes vegades superiors al cost de l’estudi.

El resultat temptador d’un estudi objectiu

El procediment de Due Diligence i els resultats de la seva implementació són objectius i independents, i la imparcialitat i la professionalitat permet explorar el negoci des d’un angle diferent, des de diferents punts de vista. Això és beneficiós no només per a l’inversor o comprador potencial, sinó també per a l’empresa venedora. Aquest procediment ajuda a optimitzar el funcionament de l’empresa, evitant inversions innecessàries, eliminant puntualment els errors i les deficiències laborals. També ajuda el client a identificar oportunament la possibilitat de futurs riscos, a determinar les condicions i el creixement objectiu dels indicadors financers i de producció.L’objectiu principal de la Due Diligence és minimitzar o bloquejar completament els riscos empresarials en el camp de l’economia i el dret.