Cada propietari del cotxe, d’acord amb les lleis de la Federació Russa, està obligat a assegurar la seva responsabilitat civil. Per això s’ha desenvolupat un conjunt de regles. El Banc Central hi modifica periòdicament diverses modificacions. De fet, les característiques i el concepte d’OSAGO són els mateixos que qualsevol altre contracte d’assegurança.

La tardor del 2015, amb l'adopció d'un decret governamental, es va convertir en el punt de partida del sistema electrònic d'assegurança de responsabilitat civil per a conductors i vehicles automobilístics. Els objectius principals que persegueix la innovació són l’accessibilitat a qualsevol regió del país, la simplificació del procediment d’assegurança i la rapidesa en l’execució de la pòlissa.

Considereu totes les opcions possibles.

Conceptes bàsics

El dret civil, que regula les relacions d’assegurança, distingeix dues categories de persones: l’assegurat i l’assegurador. El propi contracte d’assegurança és un tipus de conveni entre aquests participants en relacions jurídiques.

L'assegurat i l'assegurador també es conclou un contracte d'assegurança de responsabilitat civil obligatòria per als propietaris de vehicles. Tanmateix, per a la implementació de les disposicions de l’acord és necessària la participació de tercers implicats en el procés d’assegurança de responsabilitat civil dels propietaris de vehicles.

L’asseguradora és una persona jurídica autoritzada a realitzar activitats d’assegurança.

El principal aspecte del procés d’assegurança de responsabilitat civil de vehicles és el prenedor de l’assegurança. Gairebé sempre, és el propietari del cotxe i / o el seu conductor qui ha conclòs l’acord. Segons la llei, poden estar associats els assegurats, les possibles víctimes i altres parts del contracte que tinguin dret a una indemnització pel dany causat.

La Llei Federal sobre OSAGO interpreta el concepte de "propietari" per identificar una persona que, en els casos descrits en el contracte, té una responsabilitat delicada. En poques paraules, el prenedor de l'assegurança és una persona que paga l'assegurança i té dret a modificar la pòlissa, és a dir, a ampliar el termini d'ús, a sol·licitar un duplicat, a fer o eliminar conductors, etc.

La pòlissa d’assegurança destaca que el prenedor no és necessàriament el propietari del vehicle, no necessita una notorietat del propietari del cotxe i, a més, pot ser que no es faci constar en la pòlissa.

És responsabilitat de l’assegurat presentar els documents necessaris per a una assegurança obligatòria de responsabilitat civil de tercers (originals i còpies) i no oblidar fer canvis puntuals durant el període d’assegurança.

Un esdeveniment assegurat en dret civil és un esdeveniment que té com a resultat la responsabilitat de l’assegurat el risc del qual s’ha assegurat.

L’ús d’un vehicle és totes les accions associades al moviment mecànic, a més d’aparcar, remolcar, aturar, estacionar, etc. Podeu utilitzar el vehicle no només a les vies, sinó també a les carreteres adjacents, destinades al moviment de vehicles, jardins, aparcaments. , zones residencials, gasolineres i qualsevol territori on sigui possible el trànsit de vehicles.

El contingut de les normes i regulacions

Contracte d’assegurança de responsabilitat civil obligatòria per als propietaris de vehicles: un acord entre l’assegurat i l’assegurador, en virtut del qual aquest es compromet a compensar els danys causats a tercers (vida, salut o béns) amb una quota predeterminada (és a dir, una prima d’assegurança) a l’ocurrència de l’esdeveniment previst pel contracte (esdeveniment assegurat) ), és a dir, efectuar pagaments d’assegurança dins de la quantitat prescrita en el contracte (import de l’assegurança).

L’assegurança de responsabilitat per als propietaris de vehicles (CTP) està sotmesa a les Normes d’assegurança i a la Llei CTP, vigents en el moment de la conclusió del contracte. Per a qualsevol modificació de les lleis i regulacions sobre l’assegurança obligatòria de responsabilitat civil de tercers després de la conclusió d’un acord no comporta canvis en el mateix acord.

Es considera públic un contracte d’assegurança obligatòria de vehicles. Està subjecte a les condicions previstes per la llei.

L’acord d’assegurança de responsabilitat civil del propietari del cotxe no s’aplica als esdeveniments assegurats que causin danys a la salut, la vida i / o els béns que es van produir a qualsevol altre país. No és una excepció que la quantitat de danys superi el límit de la suma assegurada segons la regla de la targeta verda.

La conclusió del contracte d’assegurança de responsabilitat obligatòria està garantida per la pòlissa d’assegurança emesa.

Matisos legals

La prima d’assegurança incompleta i / o transferida intempestivament per l’agent o el corredor d’assegurances, l’ús no autoritzat dels formularis de la pòlissa d’assegurança CTP no proporcionen a l’asseguradora una exempció de complir els termes del contracte.

En cas de robatori de formularis, la companyia d’assegurances està exempta de pagaments per fets assegurats només si l’agent d’assegurança sol·licita la pèrdua dels formularis als organismes autoritzats.

Les condicions obligatòries del contracte d’assegurança de responsabilitat civil indiquen la impossibilitat de substituir el termini de vigència de la pòlissa, així com de l’assegurat. En el moment de la transferència de propietat del vehicle, el nou propietari ha de concloure el seu contracte d’assegurança de responsabilitat civil.

Normes bàsiques

El contracte d’assegurança de responsabilitat obligatòria es conclou per un any. La política pot aplicar-se no només al propietari del cotxe. Cal assegurar totes les persones autoritzades a conduir un vehicle particular. Si l’ús del cotxe és limitat, les dades de cada assegurat s’han de fer constar a la pòlissa.

Les regles permeten assegurar un cotxe sense passar per un registre estatal i, en conseqüència, sense fer una marca de registre a la sol·licitud. Però tan aviat com es rep, el propietari té només tres dies hàbils per introduir aquestes dades al sistema de comptabilitat automatitzat.

Després d’introduir totes les dades i completar el registre, l’usuari rep un document: una pòlissa d’assegurança. Un únic formulari és vàlid a tota la Federació Russa. Juntament amb ell, la companyia d’assegurances ha d’emetre una llista d’oficines - representants de l’asseguradora. Hauria de contenir informació sobre l’horari d’obertura, les adreces i les dades de contacte dels funcionaris d’oficines. A més de dos formularis en cas d'accident.

S'emet un document d'assegurança després de rebre el pagament al compte de la companyia d'assegurances. Les regles deixen de banda un dia laborable.

En cas de pèrdua de la versió en paper del document, la companyia d’assegurances ha d’emetre un duplicat de la pòlissa sense cobrar cap quota addicional.

L’asseguradora té dret a contractar un contracte d’assegurança de responsabilitat civil obligatòria amb qualsevol companyia d’assegurances i cap d’elles té dret a denegar el servei sol·licitat. Els documents per a una assegurança de responsabilitat civil de tercers obligatòria, i aquest és el passaport del propietari del cotxe, el títol del vehicle o el passaport tècnic, la targeta d’inspecció o diagnòstic, el permís de conduir i l’advocacia (si el cotxe no és personal), es poden presentar tant en paper com en forma electrònica. En cas de prolongació del contracte, no calen els documents originals.

Els representants de la companyia d’assegurances tenen dret a inspeccionar el vehicle. En aquest cas, de mutu acord de les parts, s'ha d'escollir el lloc d'inspecció.

L’obtenció d’una política al final del termini és opcional al Regne Unit de publicació. L’usuari té dret a triar una altra empresa que ofereixi condicions més favorables.

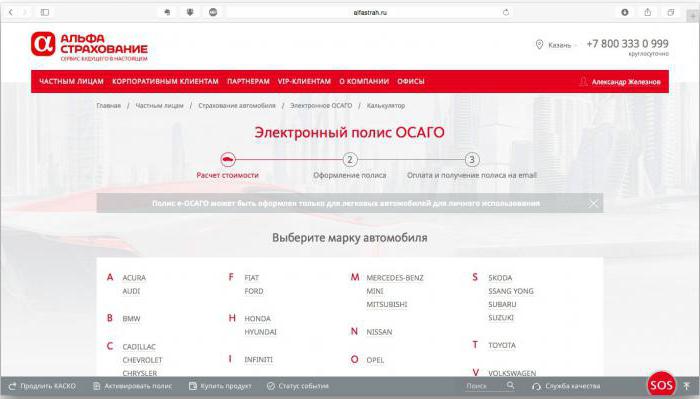

Característiques de l’assegurança electrònica

El principal avantatge de la política electrònica és que no cal venir a l’oficina de l’empresa. N’hi ha prou amb tenir un gadget amb connexió a Internet a casa per elaborar fàcilment un contracte d’assegurança de responsabilitat obligatòria. La força legal d’un document electrònic és la mateixa que la d’un document en paper.

Alguns menys, segons diuen els experts, és la manca de preparació de les companyies d’assegurances per a aquesta innovació. Al web oficial de gairebé tothom hi ha defectes tècnics.Fins ara, una mica més de 80 companyies d’assegurances han rebut una llicència donant dret a executar CTP a través d’Internet. Però només 15 asseguradores realment donen aquests documents a distància. Tot i que el decret del govern obligava absolutament a tots els Regne Unit a calcular el cost de l’assegurança de responsabilitat civil obligatòria i l’emissió de polítiques a través d’Internet.

El procediment és senzill

Podeu sol·licitar una pòlissa de MTPL en línia al lloc web de qualsevol companyia d’assegurances. El primer pas és registrar-se. El següent pas és emplenar una sol·licitud. Es processa durant diversos minuts, després de la qual cosa apareix al telèfon una notificació SMS amb un codi d’accés per entrar al vostre compte personal.

En ella podeu triar el servei que us interessa, ja sigui el registre d’una nova política o l’ampliació del contracte anterior. També es disposa de càlcul de costos d’assegurança. Per ell, cal conèixer l'any de fabricació del vehicle i la potència del seu motor.

El procés d’assegurança no és difícil. Al formulari proposat s’introdueixen les dades del passaport del propietari del cotxe, la informació de la llicència de conduir de cadascuna de les persones assegurades i el TCP del vehicle.

Podeu pagar el contracte d’assegurança de responsabilitat obligatòria amb targeta del banc - soci de la companyia d’assegurances. Després de mantenir el pagament, la informació sobre l’assegurat i la emesa de la pòlissa s’introdueix en una única base de dades i el document en si s’envia a l’adreça de correu electrònic confirmada de l’assegurat.

Pros i contres del CTP remot

El principal avantatge d’un contracte d’assegurança de cotxe concebut pels creadors és la comoditat i la simplicitat del registre. En qualsevol lloc del gadget connectat a Internet, el servei d’assegurança hauria d’estar disponible. És especialment convenient que els residents de regions remotes que no tinguin accés a les oficines de les companyies d’assegurances sol·licitin una pòlissa en línia de MTPL. La bona notícia va ser la impossibilitat d’imposar condicions d’assegurança addicionals. I la comoditat d’emmagatzemar (tant en format electrònic com en paper) també agrada als usuaris.

Desafortunats, per així dir-ho, els propietaris de cotxes nous. El registre de pòlissa d’assegurança electrònica no està disponible per a ells. El motiu d'això és la introducció de marques de registre estatals en una base de dades única.

Els experts consideren un nombre reduït d’errors en introduir dades als llocs de companyies d’assegurances com a mínims. I qualsevol tipografia fa que la política no sigui vàlida. I no tots els inspectors de trànsit tenen l’equip necessari per verificar l’autenticitat d’una política electrònica.

Deficiències existents

Molt sovint es produeixen malentesos en cas d’accident. En aquesta situació, és bastant difícil verificar l’autenticitat de l’assegurança, de manera que fins i tot un incident menor requereix la trucada d’inspectors de la policia de carreteres.

Els mateixos integradors noten que encara no s’ha format un sistema unitari per comprovar les dades introduïdes pels usuaris de forma independent. És a dir, els defraudadors també tenen accés a la base de dades. La Llei Federal sobre OSAGO i la resolució del govern prometen finalitzar en un futur proper. S’introduirà un sol algorisme per comprovar la informació introduïda pels usuaris i es formarà una base de dades única. Les companyies d’assegurances hauran d’elaborar un sistema d’intercanvi de dades. Serà necessari si el propietari del cotxe es mou d’una empresa a una altra.

Després d’eliminar les mancances, totes les pòlisses emeses s’incorporaran a un sistema de comptabilitat únic i apareixeran eines que us permetran verificar l’autenticitat de l’assegurança.

Quines companyies d’assegurances emeten CTP?

Atès que l’assegurança de cotxe és obligatòria al nostre país, qualsevol empresa que tingui llicència per a l’assegurança detallada elabora polítiques de MTPL. La importància de l’empresa és fàcil d’avaluar mitjançant valoració i ressenyes als llocs web oficials de les empreses. A continuació, es detallen alguns dels propietaris del vehicle que mereixen una confiança:

1. "Rosgosstrakh". Una empresa amb suport estatal, cosa que significa una major fiabilitat. La quota de SK al mercat és la més elevada - gairebé el 36%.

2. Assegurança Alfa.La classificació oficial manté aquest Regne Unit entre els deu primers llocs. Els aficionats al cotxe parlen d’ella com una empresa amb preus lleials.

3. "VSK" Al mercat d’assegurances des de fa més de 20 anys. La base de clients és de més de 5 milions de persones. Això diu molt.

4. “Consentiment”. En ella, l’assegurança OSAGO (les ressenyes dels propietaris de vehicles confirmen això) s’emet ràpidament i els pagaments no es retarden.

5. El Renaixement. L’empresa al mercat relativament recent, estimada pels propietaris de cotxes a preus baixos.

El càlcul del cost d’OSAGO es pot fer de forma independent en qualsevol lloc especialitzat (calculadora OSAGO en línia) o en els portals oficials de les companyies d’assegurances. Per a les asseguradores hi ha un corredor tarifari establert pel Banc Central. El preu inicial de la pòlissa pot oscil·lar entre 3432 i 4118 rubles.

Nuances importants

En cas d’assegurança limitada, el propietari del cotxe està obligat a informar a la companyia d’assegurances de la confiança en la gestió del vehicle a una persona no inclosa en el contracte. Cal tenir en compte que la substitució del prenedor o del cotxe no està permesa. Qualsevol canvi requereix un nou acord.

Gairebé sempre els canvis realitzats condueixen a una reavaluació del risc. Per tant, l’asseguradora té dret a sol·licitar un pagament addicional.

L’ampliació del contracte suposa la signatura d’un nou acord per un període d’un any.

La pòlissa d’assegurança s’acaba en cas de mort del propietari del cotxe, pèrdua del vehicle o liquidació de l’assegurador o prenedor de la pòlissa com a persona jurídica.

En alguns casos, es pot reemborsar una part de la prestació d’assegurança. Si l’asseguradora es nega a retornar-la, s’enfronta a una derrota.

L’asseguradora té dret a rescindir prematurament el contracte si ha descobert dades que redueixin significativament el cost del risc. El prenedor de la pòlissa també pot rescindir l’acord si la companyia d’assegurances té revocada la llicència o si el propietari del cotxe ha canviat.