Els problemes de la migració de capitals entre països, inclosos els esquemes il·legals, causen una gran preocupació no només per als serveis financers i les agències governamentals d’un determinat país, sinó també pels sistemes financers internacionals. El motiu de la sortida de capital de Rússia és principalment el fet que amb el nivell de globalització actual i la integració dels mercats financers, el capital s’ha convertit en molt mòbil.

Qualsevol esdeveniment negatiu pot provocar la transferència de recursos financers a un lloc més tranquil. Al seu torn, aquesta situació clarament no aporta estabilitat al país. I pot provocar una reacció en cadena negativa.

La situació a Rússia

La Federació Russa no fa excepció del panorama general. La reducció de la sortida de capital de Rússia i la lluita contra esquemes il·legals per a la seva exportació ajudaran a estabilitzar la situació econòmica i a les previsions més precises de la balança de pagaments. Els principals mecanismes destinats a lluitar contra la sortida de capitals són:

- desenvolupament de mesures de regulació i control de moneda;

- augmentar la transparència de la legislació;

- reduir la càrrega administrativa del negoci;

- augmentar la seva seguretat;

- estabilització a taxes d’inflació baixes;

- creació de condicions generals per a l’atractiu de la inversió.

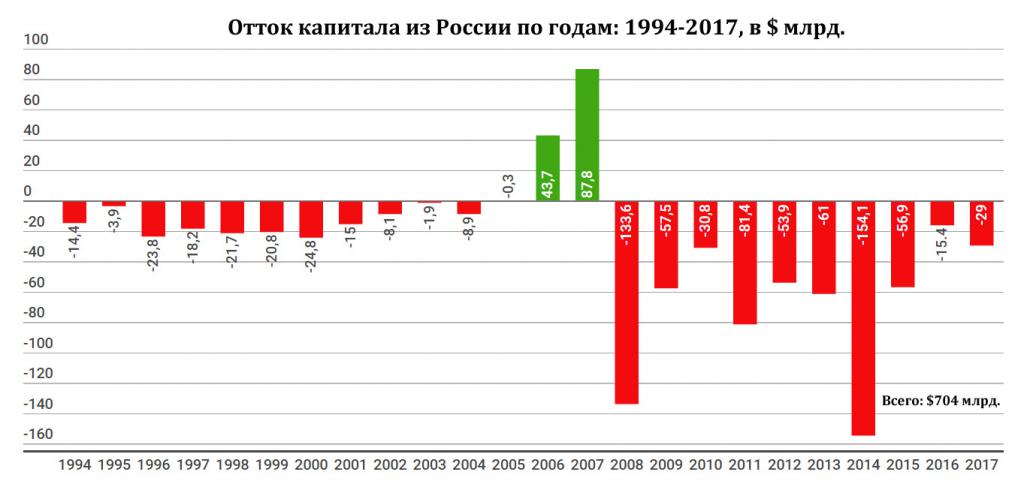

El procés d’exportació de capital des de Rússia està organitzat tant per persones jurídiques com per persones físiques. Les estadístiques de la sortida de capital de Rússia gairebé tots els últims anys mostren els seus valors estables. Les entrades de capital es van registrar només el 2006 i el 2007. Això es va deure a una important liberalització del mercat de divises. Però l'efecte va ser de curta durada.

Els majors indicadors de sortida es van registrar en els anys de crisi de 2008 i 2014, cosa que no és d'estranyar. A més de les preocupacions comprensibles dels inversors, la política de sancions va tenir una part important de la dinàmica negativa el 2014, que no va permetre a les grans empreses i bancs russos dur a terme operacions de refinançament del seu deute.

Una anàlisi de la sortida de capital de Rússia va demostrar que la majoria de les xifres negatives del moviment de capitals es deuen a la necessitat de pagaments amb deutes externs. Alguns d’aquests pagaments es van cobrir dels beneficis i van passar per refinançament, però la resta encara va ser impressionant.

Després d'això, la dinàmica de la sortida de capitals de Rússia va mostrar un descens constant. Això va ser degut a l’adaptació de les empreses russes a la vida en règim de sancions i a la gradual tranquil·lització dels inversors estrangers i al seu interès creixent per adquirir títols de la Federació Russa, inversions en les quals van obtenir bons rendiments.

Raons per a la retirada del capital de Rússia

Fins a la data, les estadístiques de sortides de capitals de Rússia mostren diverses raons principals:

- sistema impositiu imperfecte;

- pressió de sancions en curs;

- deficient desenvolupament de mecanismes per protegir els drets de propietat;

- disponibilitat suficient dels esquemes fora del mar;

- alt nivell de corrupció;

- enfortint el paper de les empreses transnacionals que organitzen el moviment de capitals entre les seves divisions en diferents països.

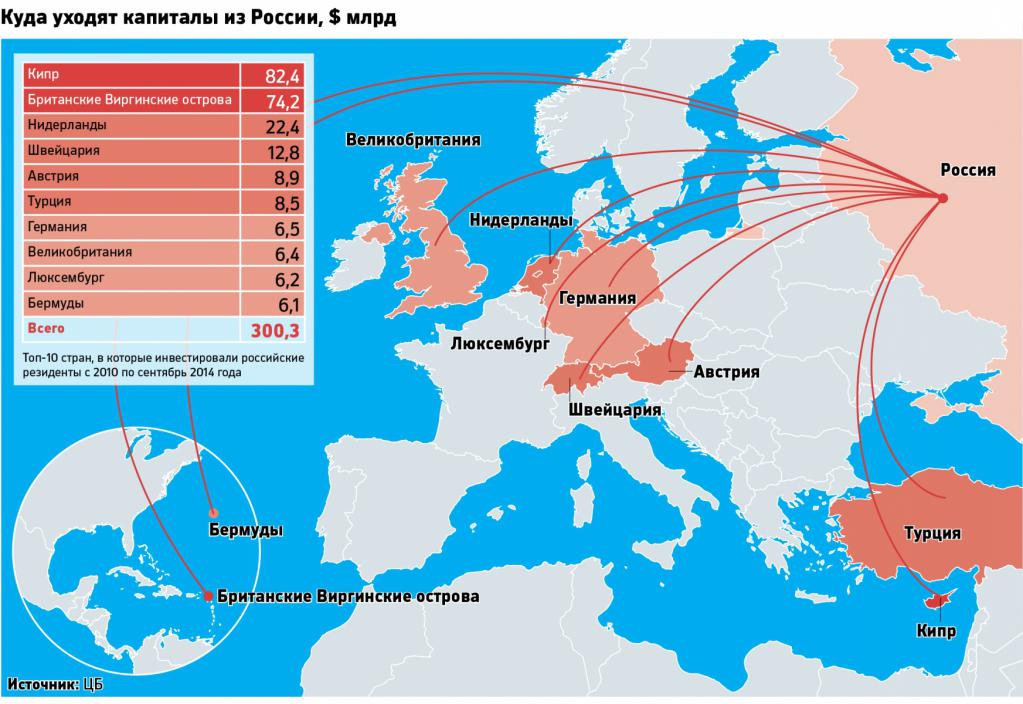

Els fluxos de capital transfronterers poden ser legals o il·legals. Les xifres de sortida neta de capital calculades pel Banc Central de la Federació Russa tenen en compte els dos tipus. Segons les estimacions del Servei de Duanes Federal, el volum de les operacions de retirada il·legal és d’aproximadament el 10% de la sortida neta de capital de Rússia.

Esquemes comuns

Entre els esquemes de retirada de capital més comuns hi ha:

- tracte imaginari;

- esquemes fora del mar;

- la prestació de préstecs i préstecs de comerç exterior;

- ús de diversos instruments financers;

- exportació d’efectiu;

- operacions de peatge.

Quin és el perill de la sortida de capital de Rússia? Pot tenir les següents conseqüències:

- disminució del volum de moneda del país;

- reducció de l’oferta d’actius d’inversió;

- reducció dels ingressos fiscals;

- alentiment del creixement del PIB;

- disminució del volum de producció.

Mecanismes de contracció

Atès que les formes de retirar el capital a l'estranger són molt diverses, les mesures necessàries han de ser exhaustives. Entre les principals àrees de treball per evitar la sortida de capitals de Rússia hi ha les següents:

- enduriment del control sobre les operacions d’exportació i importació;

- la introducció de certes restriccions a la circulació de capitals en borses;

- millorar el clima d’inversions al país per augmentar el volum d’inversions a llarg termini;

- augmentar la transparència de les empreses nacionals per als inversors estrangers;

- desenvolupament d'un full de ruta per a la "deslocalització" del capital.

Recentment, s’han realitzat treballs significatius precisament en el marc de l’últim paràgraf. A nivell legislatiu, s’estan adoptant mesures no només per a la devolució del capital d’empreses fora del mar, sinó també per al retorn a la jurisdicció russa d’empresaris i empreses que el van deixar en el seu moment. El govern de Rússia i el seu president estan treballant en aquest objectiu.

El Síndic de Greuges, Boris Titov, manté converses amb empresaris russos que es troben en diferents països del món i estan disposats a retornar el seu capital amb certes garanties.

Els orígens del capital estranger

Val la pena entendre que una gran part d’aquestes capitals es van guanyar durant el “temps d’escassament” quan va començar la transició del sistema soviètic al capitalisme salvatge i la privatització. Aleshores, l'estat de dret es valorava molt baix. De molta més importància eren les "capacitats d'Ostap Bender". Quan la situació va començar a canviar a favor de la llei, molts empresaris van abandonar el país i van retirar el seu capital, per por de la seva seguretat. Ara toca tornar.

Els Estats Units van començar a jugar un paper important en això, intentant estendre la seva jurisdicció a tot el món. A pràcticament cap país, els representants de la capital russa no poden sentir-se protegits. I aquí heu de triar.

La sortida de capital és bona o dolenta?

En general, val la pena dedicar-nos amb més detall al fet que persones que no són molt versemblants solen provocar el pànic a la sortida de capitals de Rússia. De fet, és possible respondre inequívocament que la sortida de capital sempre és dolenta i que l’entrada sempre és bona?

La primera reacció a aquesta pregunta pot ser força tempestuosa, però intentem comprendre amb més detall. En general, una entrada massiva de capital no pot ser un problema menys que la seva sortida. Per començar, intentem descompondre el moviment de capital entre països en els components principals.

L’afluència de finances al país

L’entrada de capital consisteix en:

- inversions estrangeres destinades a la inversió en el sector real de l’economia i l’organització de la producció;

- finançament dirigit a l'adquisició d'inversions de valors d'empreses domèstiques;

- préstecs internacionals;

- compres de títols públics;

- capital per operar en borses;

- pagaments de productes i serveis lliurats.

Aquesta, per descomptat, no és una llista completa, però la idea principal ajudarà a transmetre. De les opcions presentades, dues són purament especulatives. El moviment de capitals sobre ells només està subordinat a la diferència de rendibilitat de diversos instruments dels països del món. Aquestes capitals pràcticament no serveixen per a l'estat. No es poden confiar en la previsió i el desenvolupament a llarg termini d’una estratègia d’acció. Deixen el país tan aviat com arriben, sense pràcticament cap efecte positiu en el desenvolupament de l’economia.

Retirant diners del país

Ara considerem el problema de la sortida de capitals de Rússia.Es presenten els seus components principals:

- pagaments de béns i serveis importats;

- pagaments per préstecs i préstecs prestats;

- finançament de l'adquisició d'actius estrangers per part de les empreses domèstiques;

- la retirada de capital de les borses;

- operacions fora del mar.

Com podeu veure, no totes les causes provoquen un pur negatiu. Per exemple, en els darrers anys les grans empreses domèstiques han adquirit activament empreses estrangeres. Va realitzar fusions i adquisicions de propietats estrangeres. D’acord, és difícil portar aquest finançament en menys.

Exemples de "retirada" de capital

Per a discussió, podeu dur el 2013. Les estadístiques oficials donen una sortida de capital per a aquest període per un import de gairebé 62 mil milions de dòlars. No hi ha dubte. Però si es compara amb el volum total d’inversions russes a l’estranger del mateix any, que ascendeix a una mica més de 63.000 milions de dòlars, la imatge sembla completament diferent.

Tothom ha escoltat Gazprom i el seu Nord Stream, el primer i el segon. Les inversions directes de Gazprom en aquests projectes ascendeixen a milers de milions de dòlars que paguen la feina, els materials i els productes que les empreses estrangeres produeixen per a ells. Hi ha un gran nombre de capacitats de Gazprom a l'estranger, que també requereixen inversions.

Tots aquests pagaments estadístics són una sortida de capital de Rússia. Amb els anys, aquests fluxos es distribueixen de forma desigual, però la tendència és evident.

L’esquema bàsic del treball de Rosatom és la inversió prèvia en la construcció de centrals nuclears estrangeres. La qual cosa també és tècnicament una sortida. Els fons invertits es retornen un cop finalitzada la construcció i la posada en servei. I hi ha molts exemples d’aquest tipus.

A més, diverses vegades durant l’última dècada, Rússia ha efectuat pagaments massius a favor d’institucions financeres internacionals amb l’objectiu d’amortitzar anticipadament les obligacions que va assumir com a successor legal de la Unió Soviètica. Sembla que és una sortida de capital, però cal pactar, el reemborsament anticipat dels préstecs i l’alliberament de fons que abans estaven destinats a això suposa un avantatge definitiu. A continuació, es presenten les estadístiques de sortides de capital de Rússia per anys.

Una mica de comptabilitat

A més, resulta que depèn molt també de qui pensa i com. El Banc Central creu a la seva manera, el Ministeri d’Hisenda a la seva manera, el Banc Mundial i el Fons Monetari Internacional tenen els seus propis mètodes. Per exemple, la companyia d’auditoria Ernst & Young proporciona les seves dades sobre les sortides de capital procedents de Rússia. I per a ells, els nombres absoluts són molt inferiors al que dóna el Ministeri d’Hisenda.

A més, dades com els pagaments endarrerits en una direcció o una altra entren en la xifra de les sortides de capital. Per exemple, val la pena retardar un pagament a una contrapartida estrangera almenys un dia, i el pagament es converteix immediatament en un préstec. Compta el moviment de capitals, tot i que ningú no pren capital.

Hi ha diversos punts que es anul·len mútuament després d’un determinat període de temps. Per exemple, un inversor estranger va venir al país, va introduir diners, ho va invertir en el sector real. Va construir una planta, granja estatal, granja, sembrat camps. Tenim una entrada de capital. Però no oblideu que l’inversor és inversor i que al cap d’un temps té previst treure’n beneficis. I com ho gestionarà, serà clar només si s’analitzarà la situació dels mercats internacionals en aquell moment.

Durant els últims deu anys, s’han invertit prop de 400 milions de dòlars en inversors estrangers a Rússia, que en el futur seran retirats del país amb els interessos deguts. És impossible exigir una afluència d’inversió estrangera i, alhora, indignar-se que els diners surtin del país. Tot són coses interconnectades. Un no pot existir sense l'altre.

Per exemple, a Rússia funcionen gairebé totes les explotacions estrangeres majors per a la producció d’automòbils. A les empreses conjuntes, la seva participació és propera al 45%. Junts, donen una part decent del PIB, llocs de treball, impostos, etc.Al mateix temps és una tonteria sorprendre’t que aquestes empreses prenguin part dels diners guanyats a l’estranger.

Entrada, sortida i entrada de nou

Així, el plus financer d’avui es pot convertir en un futur financer menys amb interès. Això no és bo ni dolent, aquests són els principis del funcionament dels mercats internacionals. Només cal entendre que una part important de les declaracions menors sobre la retirada del capital de Rússia sovint tenen motius poc objectius.

Val la pena assenyalar que després del 2002, l'estructura del préstec extern va començar a canviar gradualment. Abans d’això, la majoria dels préstecs provenien d’agències governamentals. Amb el desenvolupament gradual de les grans empreses internes, va començar a trobar maneres d’entrar de manera independent als mercats de capital internacionals. I la proporció de deutes del lleó va començar a ser deutes del sector privat.

Naturalment, els grans deutes de crèdit impliquen quantitats importants per al seu servei i reemborsament. La qual cosa també entra en els valors de la sortida de capitals de Rússia. Si prenem les dades del període 2014-2015, les estadístiques mostraven una sortida de capital per un import de 210.500 milions de dòlars. Però, quan considereu que durant el mateix període es van pagar deutes superiors a més de 100 mil milions de dòlars, la imatge deixa de ser tan tenebrosa.

Per resumir

Si avaluem tot allò que es parla anteriorment sobre els préstecs internacionals i el seu servei, els indicadors d’entrada o sortida de finances d’aquesta part són de poca importància. De fet, si la sortida de capital correlaciona amb una disminució del deute extern del país, això és més motiu d’alegria que a l’inrevés. Doncs bé, sembla que la resposta a la pregunta del que amenaça la sortida de capitals de Rússia ha quedat una mica més clara.

En conclusió, voldria demanar una comprensió independent de determinats processos que tenen lloc davant dels nostres ulls. No tot el que sembla veritat a primera vista té el mateix significat quan s’examina amb més deteniment. La majoria de la informació està disponible lliurement. I per entendre, n’hi ha prou amb tenir ganes i una estona.