Les organitzacions que apliquen el règim fiscal simplificat han de presentar estats financers una vegada a l'any. Aquesta obligació apareix per a ells des de principis del 2013, juntament amb l'entrada en vigor de les esmenes a la Llei núm. 402-FZ, que regula les normes de comptabilitat. Només les organitzacions estan sota aquest requisit, però els empresaris individuals encara no poden mantenir la comptabilitat i no presentar estats financers.

Informes comptables al sistema fiscal simplificat

Com sabeu, informar és d’impostos i comptabilitat. La principal forma de declaració d’impostos del sistema impositiu simplificat és la declaració d’impostos, que es paga en relació amb l’aplicació d’aquest sistema. A més, les organitzacions informen sobre els altres impostos i taxes que són pagadors. Pel que fa a informes de comptabilitat, no hi ha cap formulari especial per a “treballadors simplificats”, és a dir, que estiguin sotmesos a requisits generals. Tot i això, hi ha una advertència.

S'ha introduït un règim especial simplificat d'impostos per proporcionar preferències a les petites empreses. Pot ser utilitzat per empreses que satisfan determinats paràmetres quant a ingressos i nombre d'empleats. Per tant, a la pràctica, la majoria d’organitzacions que utilitzen el sistema tributari simplificat són petites empreses. I aquests temes d'activitat econòmica poden informar-se no de forma clàssica, sinó de forma abreviada.

Així, si una empresa compleix els criteris d’una petita empresa i aplica un sistema tributari simplificat, pot presentar estats financers de forma simplificada. En cas contrari, haurà de presentar els informes clàssics.

Com esbrinar si una empresa de STS és una petita empresa

La llei considera petites aquelles empreses que compleixen aquestes condicions:

- Si hi ha persones jurídiques dins dels seus fundadors, la seva participació no excedirà:

- El 49% si el propi fundador no pertany a la categoria de petites empreses o és una persona jurídica estrangera;

- 25% si el fundador és un municipi o una entitat constituent de la Federació Russa, una fundació benèfica, una organització pública o religiosa.

- Durant l'any anterior, l'empresa va obtenir uns ingressos no superiors als 800 milions de rubles. Es té en compte tota la renda imposable.

- El nombre mitjà de persones que van treballar a l'organització durant l'any passat no va superar les 100 persones.

A més d’aquests criteris, també hi ha unes condicions especials previstes en la llei de comptabilitat. Per exemple, els informes simplificats no es poden aplicar a organitzacions sotmeses a auditories estatutàries. I absolutament totes les empreses anònimes hi són objecte. Per tant, la societat anònima no té dret a lliurar la comptabilitat en una versió abreviada, encara que compleixi els criteris d’una petita empresa. També hi ha una restricció a l’informació de forma simplificada per a determinats tipus d’empreses. Per exemple, es tracta d’organitzacions del sector públic, cooperatives d’habitatge, empreses de microfinançament, despatxos d’advocats i algunes altres.

Així, tot i que satisfà tots els requisits establerts per a les petites empreses, l’empresa pot sotmetre’s al sistema d’informació simplificada del sistema tributari simplificat.

Quina diferència hi ha entre els informes complets i abreviats

Els estats financers clàssics es componen dels documents següents:

- Balanç.

- Informes:

- sobre resultats financers;

- sobre els canvis de capital;

- compte de fluxos de caixa;

- per a organitzacions sense ànim de lucre - sobre l'ús específic dels fons;

- Nota explicativa.

En aquest cas, les principals formes d’informació són el balanç i l’informe sobre resultats financers. La resta és només un apèndix de les dues formes esmentades. Per tant, és possible que les petites empreses no facin aquestes sol·licituds.Així, per a les empreses petites del sistema fiscal simplificat, els estats financers inclouran:

- L’equilibri.

- Informe sobre resultats financers.

Com podeu veure, es redueix significativament el nombre de formularis que poden presentar les empreses petites dins dels estats financers. Però les preferències no s’acaben aquí. Els informes mateixos es poden recopilar de forma regular o simplificada.

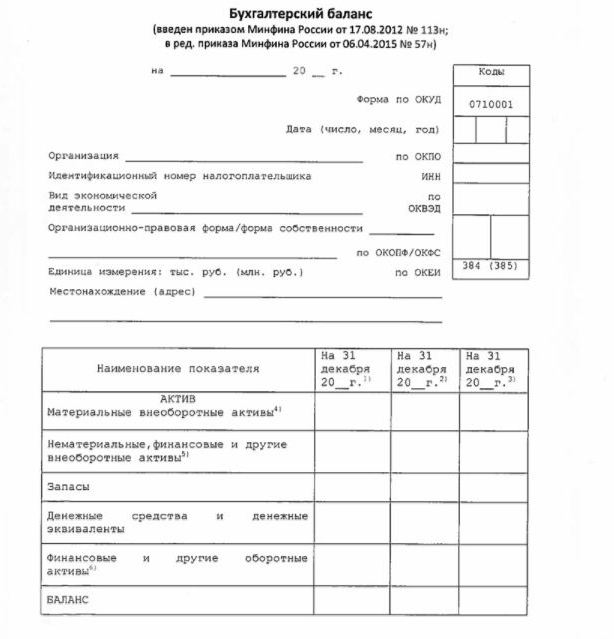

Saldo simplificat

El balanç en un formulari simplificat mostra els actius i els passius de l'organització de forma bastant ampliada. La seva forma i el procediment d’elaboració es troben a l’ordre del Ministeri d’Hisenda núm. 66n (Apèndix núm. 5).

El saldo simplificat, com el clàssic, consisteix en un actiu i un passiu. Tanmateix, les dades que es presenten es presenten sense granularitat, de manera que cadascuna d’aquestes seccions només conté algunes línies. El balanç inclou informació de la informació i dos anys anteriors.

A la imatge següent es presenta un exemple d’estats financers del sistema tributari simplificat, a saber, la seva forma principal - un balanç simplificat.

La font d'informació del balanç són les dades comptables de l'empresa. Per a les petites empreses, hi ha l'oportunitat de simplificar no només els informes, sinó també la comptabilitat. En particular, es permet aplicar un gràfic de comptes simplificat, no utilitzar algunes PBU, no crear reserves (excepte la provisió de deutes dubtosos), per corregir els errors de comptabilitat en el període actual.

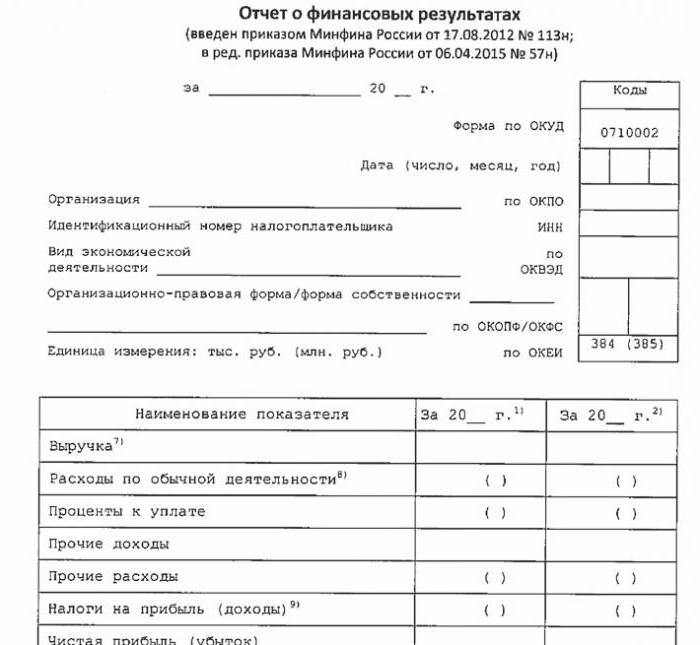

Estat simplificat del rendiment financer

La forma simplificada d’aquest informe també es redueix molt respecte al clàssic. A la seva part tabular només 7 línies. L’informe es reflectirà en ingressos, despeses de l’activitat principal, interessos calculats per al pagament de fons prestats, altres ingressos i despeses, passius fiscals, així com resultats o pèrdues. Com en el balanç, les dades es presenten reforçades, sense cap detall. L’informe inclou informació dels informes i anys anteriors.

El formulari de l'informe es mostra a la imatge següent.

Com informar

Els estats financers es presenten una vegada a l'any. El termini no transcorre fins a tres mesos després de la finalització de l'exercici. És a dir, els informes per al 2017 s’han d’enviar abans del 31 de març del 2018. Com a regla general, si aquesta data cau en un cap de setmana, el termini es trasllada al dia laborable següent. La freqüència i el termini no depèn de si l’empresa informa d’un programa complet o d’un simplificat.

Des del 2013, s’han presentat els estats financers anuals del sistema tributari simplificat en dos casos: l’IFTS, on està registrada l’empresa i la divisió territorial de l’organisme d’estadístiques de l’estat. Per tant, l’informe hauria de fer-se com a mínim en tres còpies: una per a cada autoritat supervisora i la tercera per si mateixa.

Els informes s’envien en paper o electrònicament. En el segon cas, TKS ho pot fer a través d’una empresa operadora especialitzada. Els informes al Servei Tributari Federal també es poden enviar directament al lloc web del servei. Per enviar-lo, necessitareu una signatura digital millorada.

També es té en compte que els LLC són obligatoris a presentar estats financers a l’USN en cas que no realitzessin activitats durant l’exercici.

Responsabilitat

Si l'informe no s'envia a temps, es traduirà en una multa de l'article 126 del Codi tributari. Per cada formulari no representat, l’organització pagarà 200 rubles. També es pot castigar un funcionari responsable: a l’article 15.6 del Codi de delictes administratius, s’enfronta a una multa de 300 a 500 rubles.

Per als errors davant les autoritats estadístiques, el càstig és més greu. En aquest cas, s’aplica l’article 19.7 del Codi de delictes administratius i la multa serà de 3.000 a 5.000 rubles per a l’organització. Un funcionari també pot pagar la seva indiscreció: se li prescriu una multa de 300 a 500 rubles.

La distorsió de les dades d’informació financera és durament castigada si és d’un 10% o més, i l’error no s’ha solucionat abans de l’aprovació. En aquest cas, s’imposarà una multa a l’oficial d’acord amb l’article 15.11 del Codi administratiu de la Federació Russa i ascendirà a 5.000-1.000.000 de rubles.

Per resumir

Així, si una empresa utilitza el sistema tributari simplificat, només pot presentar estats financers de forma abreviada si compleix els criteris d’una petita empresa. En cas contrari, s’envia un informe complet amb tots els apèndixs i una nota explicativa. Els informes simplificats són d’estructura força senzilla en comparació amb les versions clàssiques.

L'ús de formes simplificades no se li imputa a les persones jurídiques de les petites empreses, incloses les que apliquen USN. La comptabilitat de les petites empreses només és una preferència prevista per la llei. Utilitzar-lo o no: cada persona jurídica decideix sobre aquest tema de manera independent.