La taxa bàsica de consum de combustible és un valor que expressa la necessitat de combustible de diversos tipus de vehicles. Es calcula sobre un nombre estrictament establert de km. El càlcul es realitza tenint en compte el quilometratge i la taxa bàsica de consum de combustible per cada 100 km.

Quant a la rellevància

Aquest indicador el necessiten les empreses que tinguin cotxes d’ús oficial. Es tracta de vehicles que figuren a la propietat de l'organització i que s'utilitzen durant les seves activitats.

Estableix la taxa de consum bàsic de combustible del Ministeri de Transports de la Federació Russa. Totes les seves receptes només serveixen de recomanació. Les empreses apliquen la taxa de consum bàsic de combustible quan calculen el seu combustible i lubricants.

Informació general

Perquè les màquines de l’organització funcionin sense problemes, cal proporcionar-los correctament combustible. Això ho fa la pròpia empresa, reflectint cada procediment en les operacions comptables i fiscals. La velocitat bàsica de consum de combustible per cada 100 km permet calcular gasolina per controlar el consum de matèries primeres. La legislació també regula els problemes relacionats amb la domiciliació d’aquest material dels comptes de l’organització.

Els indicadors de la taxa bàsica de consum de combustible s’utilitzen per mantenir registres, calcular el cost real de transport, que es porta a terme pels vehicles durant un període de temps clarament definit. També s’utilitzen quan tributen organitzacions. La taxa bàsica de consum de combustible s’utilitza per calcular les despeses de la llar amb els empleats que condueixen vehicles de l’empresa.

A l’hora d’omplir informes, l’empleat escriu en la línia necessària la quantitat de material consumible que s’ajusta a la norma fixada per la llei. Quan un consumidor s’ha consumit en una quantitat superior a la taxa bàsica de consum de combustible, aquest comptable l’ha d’introduir en un formulari d’informe especial. A aquests efectes, es reserva una línia separada amb el nom de "despeses no operatives".

Tingueu en compte que la norma per a vehicles diferents és diferent. Per tant, la taxa de consum bàsic de combustible de Lada Vesta difereix dels altres models del mateix fabricant. També està afectat pel període durant el qual ha funcionat la màquina, les condicions d’operació, etc.

Actualment

La taxa bàsica de consum lineal de combustible es va ajustar el 2015. El 2018, les institucions que disposin de flotes de vehicles propis poden participar en el càlcul de combustibles i lubricants mateixos o bé guiar-se per la taxa bàsica de consum de combustible dels vehicles, fixada en la legislació de la Federació Russa.

El 2018, es va indicar que aquestes normes només són recomanacions, requisits opcionals. Per aquesta raó, les organitzacions determinen de forma independent la taxa bàsica de consum de combustible dels cotxes per a la comptabilitat, trien com calcular-la.

Per marca

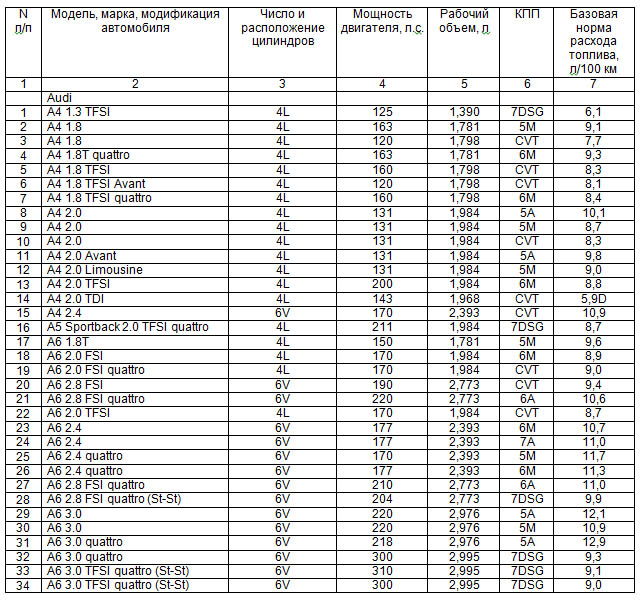

Per calcular els costos, heu de saber exactament el tipus de vehicle, ja sigui un cotxe de passatgers, un camió, un propòsit especial Després d’això, obriu les llistes necessàries i compareu-les amb l’indicador d’una determinada marca de transport.

Per tant, per al motor de 2,5 Toyota Camry, el consum bàsic de combustible és de 8,3 litres per 100 km. Heu de saber que un cabal de fins a 10 litres es considera un bon indicador.

La taxa de consum bàsic de combustible de Lada Vesta és de 8,1 litres per 100 km. Quan la xifra arriba a més de 10 litres per cada 100 km, la situació requereix explicació.

La taxa de consum bàsic de combustible d’UAZ-Patriot és de 9,5-14 litres per cada 100 km. En els darrers anys, el millor indicador, tenint en compte l'estalvi per cada 100 km, és un consum de 6 litres.

La taxa de consum bàsic de combustible de Lada-Largus és de 7,9–8,2 litres per cada 100 km.

Passa que per les peculiaritats dels vehicles o les condicions meteorològiques s’utilitza una característica més. Poden introduir un factor de correcció de la taxa base del consum de combustible.

Comptant la gasolina, adopteu una sèrie dels indicadors següents. A la temporada de fred, s’aplica un factor de correcció de la taxa base del consum de combustible. Varia significativament segons la proximitat del territori als territoris del nord. El coeficient creixent s'utilitza quan s'utilitza el transport en els assentaments urbans. Com més grans són, més gran és el coeficient.

Com comptar?

El consum de gasolina es calcula de manera independent, però, quan les autoritats ho comproven, la millor decisió és indicar que l’organització té en compte les recomanacions del Ministeri de Transports, però es reserva el dret a calcular l’indicador de manera independent a causa de la naturalesa de l’ús dels vehicles.

Per calcular el combustible utilitzat per a un vehicle determinat, és important dividir el volum de combustible pel nombre de quilòmetres recorreguts, multiplicant el nombre per 100. Aquest mètode calcula la quantitat de combustible necessària per cada 100 quilòmetres.

Quant a la cancel·lació

Les institucions implicades en el lliurament de les mercaderies eliminen el combustible en les paperetes amb el quilometratge de vehicles registrat en elles. Per mantenir la comptabilitat, apliqueu 10 comptes amb subcontes Per subministrar gasolina per arribar, es registra informació a la dèbit 10 del compte. En el moment de cancel·lar-se, aquest indicador entra al crèdit del mateix compte. La quantitat de combustible es calcula sobre la base de la norma, indicada a les normes o calculada per la pròpia persona jurídica, multiplicada per la quantitat de consumible.

A la comptabilitat d’impostos, es cancel·len combustibles i lubricants, atribuïnt-se a material o altres despeses. Si un camió transporta mercaderies, els costos de combustible es classifiquen en costos materials.

Amb la introducció de la comptabilitat d’impostos, es tenen en compte els combustibles i els lubricants tant en el fet com d’acord amb les normes oficials.

Quan una organització utilitza màquines que no figuren en un acte regulador emès pel Ministeri de Transports de la Federació Russa, es reserva el dret de calcular l’indicador nominal manualment.

Més informació sobre les probabilitats

Apliqueu alts estàndards a la temporada de fred. A les gelades, el transport necessita més gasolina. Per aquest motiu, la taxa de recompte augmenta un 5-20%. A cada regió de la Federació Russa, s'aplica un percentatge independent de les primes i els seus períodes de validesa. Les dades sobre això es troben a les normes establertes per la llei.

El mateix s'aplica a les zones muntanyoses: afegiu un 5-20% quan el transport es desplaça per territoris situats per sobre del nivell del mar. Com més alta sigui, més alta serà la prima percentual.

El següent cas, quan utilitzen el coeficient augmentat, és l’ús del transport públic. Sol·liciteu una prima del 5-25%. També treballen amb característiques especials de la superfície de la carretera en grans assentaments, augmentant la norma en un 5-25%. El resultat final depèn directament del nombre d’habitants.

A més, amb un augment del període d’ús dels vehicles, la prima augmenta quan es calcula la taxa de consum de benzina. Quan el quilometratge de vehicles era de més de 100.000 quilòmetres i el cotxe es va utilitzar durant més de 5 anys, la taxa de consum de gasolina augmenta un 5%.

Normativa vinculant

El Codi Tributari de la Federació Russa no exigeix el compliment obligatori de les normes de consum de benzina quan es tracta de vehicles oficials. L’organització pot tenir en compte la quantitat de combustible i lubricants gastats pels empleats, segons les cartes del Ministeri d’Hisenda de la Federació Russa. Una excepció són les empreses que es dediquen a activitats administratives i utilitzin equips especials en el xassís. Les autoritats fiscals creuen que tenen l'obligació de cancel·lar les despeses de combustible i lubricants segons les normes.Per evitar les dificultats associades a la justificació de les despeses i excloure la possibilitat que els empleats maltractin la situació, moltes empreses prefereixen les recomanacions del ministeri.

Per tenir en compte els costos, apliquen els estàndards que van desenvolupar personalment, la informació dels fabricants de vehicles i la taxa de consum de gas calculada pel Ministeri de Transports de la Federació Russa.

Sobre els riscos

Cal recordar que la reducció dels costos de combustible comporta certs riscos. En la comptabilitat fiscal no es tenen en compte els costos de combustible si a l’empleat se li paga una compensació per treballs en vehicles personals.

Per descomptat, l’aplicació de les normes ja desenvolupades i establertes pel Ministeri de Transports de la Federació Russa és molt més convenient. Contenen bonificacions que tenen en compte el terreny, especialment l’època de l’any, l’operació del transport. Mitjançant aquests factors, els costos de combustible poden augmentar.

A partir del 2018

El 2018 s’utilitzen les normes aprovades pel Ministeri de Transports el 2015.

El coeficient creixent, a causa del qual augmenta la taxa de consum, es permet fixar tenint en compte la vida útil de la màquina i el seu quilometratge. Per exemple, per començar a tenir un factor del 5%, el quilometratge del vehicle hauria de superar els 100.000 quilòmetres o la vida del transport hauria de superar els 5 anys.

A més, es van augmentar les primes per als assentaments més grans, es va augmentar el coeficient per a màquines tecnològiques, tenint en compte les que operen dins de l'empresa.

El 2018, la prestació màxima va ser del 35%. Aquest nivell es manté per als vehicles utilitzats en els assentaments amb una població superior a 5 milions de persones.

Als establiments urbans amb una població de fins a 5 milions de persones, la taxa de deducció de combustible i lubricants augmenta un 25%.

Quan es tracta de vehicles tecnològics, la prestació màxima és del 20%. Aquest fet s'aplica als equips que es desplacen no per carreteres, sinó per zones industrials o per a vehicles utilitzats en explotacions mineres. Inclouen excavadores, equips industrials, combinacions, llambordes, etc.

Els empresaris compensen els empleats per l'ús de cotxes privats. Les condicions i l’import del reemborsament es determinen per escrit.

Fluxos bàsics mixtos i bàsics

Hi ha moltes diferències entre els dos termes: taxes de consum mixtes i bàsiques. Normalment, després d’adquirir un vehicle nou i conèixer les seves característiques de transport, es fa notar quin cicle és preferible per a ell en el treball: urbà, suburbà o mixt.

Heu de saber que aquests termes pertanyen a una altra àrea que no té res a veure amb els mètodes de càlcul de normes bàsiques. Per aquest motiu, és important determinar si es descarregarà el combustible d’acord amb la informació de les característiques tècniques o si el consum es tindrà en compte mitjançant la comanda del Ministeri de Transports de 14.03.2008 núm. AM-23-r.

Després de solucionar aquest problema, heu d’entendre que el càlcul de la norma mixta per a l’AM-23-p no serà possible. La cosa és que no hi ha conceptes d’aquest tipus. Si s'aprova una norma mixta, haureu de ser conscients que d'aquesta manera, una persona s'elimina del concepte mateix de la taxa bàsica de consum de combustible.

Vehicles de propòsit general

En relació amb vehicles d'ús general, s'apliquen les següents varietats de normes. Un d’ells és la tarifa bàsica en litres per cada 100 quilòmetres del cotxe. El segon és la norma de transport en litres per cada 100 quilòmetres de vehicles, relacionada amb autobusos i camions bolquers. El tercer tipus és la norma de transport en litres per cada 100 tones de quilòmetres de camions. És ella qui té en compte, a més de la taxa bàsica de consum de benzina quan es mouen vehicles de mercaderies, trens amb remolcs per a vehicles dièsel i les seves varietats de gasolina.

O és possible utilitzar el càlcul d'una major precisió realitzada per l'empresa "Institut de recerca científica del transport d'automòbils" de l'empresa unitària estatal federal segons els programes per a certs tipus d'equips.

El nivell de la taxa bàsica de consum de gasolina dependrà molt del dispositiu de la màquina, de les seves unitats, del tipus i de la finalitat del material rodant, del tipus de combustible que s’utilitzi, tindrà en compte l’estat del vehicle, el recorregut i la naturalesa dels moviments durant el viatge.

La norma per al funcionament del cotxe inclou normes bàsiques, depèn de la capacitat de càrrega de la màquina, de les càrregues normalitzades, de la massa dels productes transportats. Tenir en compte les característiques de l’ús dels vehicles.

La taxa de consum de combustible per cada 100 quilòmetres de vehicles es registra en formes específiques de mesurament. Per als cotxes de gasolina o dièsel: en litres de gasolina o dièsel. Per a vehicles que funcionen amb gas petrolífer: en litres de gas licuat. Per a màquines que funcionen amb gas natural comprimit: en metres cúbics de gas natural liquat.

En els vehicles dièsel, la taxa de consum de gas natural comprimit es fixa en metres cúbics. A més, la taxa de consum de gasoil en litres és fixa. Les proporcions són calculades pels propis fabricants d'equips.

Tenir en compte el transport per carretera, els clima i altres factors operatius. Al mateix temps, s’han d’utilitzar factors de correcció que s’indiquen en el format d’augment o disminució del percentatge en els valors inicials de la norma. Són registrats pel lideratge d’organitzacions que utilitzen vehicles d’automòbils. També es poden gravar per l'administració local.

Informació addicional

Cal recordar que el nivell de la taxa bàsica de consum de combustible per al quilometratge de vehicles disminueix si la carretera es troba fora dels suburbis, en zones planes i muntanyoses a una altitud de 300 metres sobre el nivell del mar a les carreteres de les categories 1, 2 i 3 - fins a 15. %

Quan un cotxe s’utilitza en zones suburbanes fora dels límits de la ciutat, l’ús de factors de correcció no és aplicable.

Si cal, poden utilitzar diverses primes a la taxa de consum de combustible alhora.

La situació es regula d'una manera diferent quan es tracta del consum de combustible per al transport de globus de gas en aquestes situacions.

En primer lloc, a l’hora d’entrar o sortir de les zones de reparació després de la intervenció tècnica, la taxa de consum augmenta en 5 litres per unitat de vehicles a motor.

En segon lloc, pel que fa al llançament de motors de gasolina, també es tenen en compte fins a 20 litres de gasolina al mes per a un cotxe. A més, a la temporada d’estiu, primavera, tardor, es té en compte la quota d’hivern.

En tercer lloc, un augment de la norma fins al 25% del consum total de combustible es produeix a l’hora de conduir per carreteres la longitud dels quals és superior a la gamma d’un subministrament complet de gas. En aquests casos, el consum de combustible líquid dels vehicles està normalitzat igualment per als vehicles de gas i gas.

Tenint en compte els nombrosos canvis en el caràcter tecnogènic i natural, la diversitat en les condicions d’ús dels vehicles, l’estat de la superfície de la carretera, els matisos del transport de mercaderies i els passatgers, si cal, s’introdueixen o s’especifiquen factors de correcció individuals a la taxa de consum de combustible per decisió del lideratge regional.

Per als models més recents de vehicles, per als quals el Ministeri de Transport de la Federació Russa encara no ha aprovat les normes bàsiques de consum de gasolina, la direcció regional té dret a emetre ordres sobre la introducció de normes temporals de l'Empresa Unitària de l'Estat Federal NIIAT, que estaven vigents abans que les normes fossin aprovades pel Ministeri de Transports de la Federació Russa.

Quant al consum de lubricants

Es té en compte la taxa de lubricant en vehicles, en funció del càlcul de la taxa de consum específica d’olis, lubricants, la seva necessitat s’ha de documentar justificadament.

El percentatge de consum operatiu de lubricants, tenint en compte la substitució i la recàrrega actual, s’estableix en base a 100 litres del consum total de gasolina, calculat d’acord amb les recomanacions d’aquest tipus de vehicles. Es fixa en litres per cada 100 litres de gasolina.

La taxa de consum de petroli puja fins al 20% per a les màquines que han passat per grans reparacions i que han estat utilitzades des de fa més de 5 anys.

El consum de lubricant durant la revisió de peces dels vehicles es fixa en la quantitat corresponent a un complet farciment del sistema de lubricació d’aquest mecanisme. El consum de fre, refrigeració i un altre tipus de fluid es calcula en la quantitat de subministrament i recàrrega de 1 cotxe, tenint en compte les recomanacions dels fabricants, instruccions que sempre s’adjunten al vehicle.

Conclusió

Així, per a la comptabilitat, la taxa bàsica de consum de combustible dels cotxes és l’indicador més important relacionat amb els vehicles, que requereix una reflexió en la comptabilitat. Es calcularà individualment per a cada marca de cotxe. És important recordar que el càlcul competent obre moltes oportunitats per reduir la base impositiva. Aquesta informació és rellevant per a qualsevol empresa que utilitzi equips d'automòbils en les seves activitats.