Cada cap d’una empresa gran ha d’assegurar-se que tots els seus empleats són responsables, qualificats i fiables. Però sovint fins i tot els professionals cometen errors que poden conduir a la persecució de l’empresa. Per tant, requereixen periòdicament una auditoria dels estats financers de l'empresa. És implementat per experts independents amb els coneixements i les qualificacions necessàries, cosa que els permet trobar els més petits errors en la denúncia, diverses infraccions o fins i tot esquemes fraudulents.

Concepte d'auditoria

L'auditoria comptable i l'anàlisi de la informació de l'empresa són presentades per una auditoria especial de l'empresa. Per això, es convida a una organització d’auditoria independent. L’objectiu principal d’aquest procés és identificar tots els errors i inexactituds de la documentació.

El procediment pot ser voluntari o obligatori. En el primer cas, el cap de l'empresa decideix convidar de manera independent a especialistes per a la seva verificació. El procediment obligatori el realitzen els experts fiscals i, si es detecten errors, l’empresa es fa responsable.

Tipus de xecs

Hi ha diversos tipus d'auditoria dels estats financers. Cada varietat té els seus matisos:

- Obligatori. L’auditoria es realitza anualment en empreses i, sense cap informe, el cap de l’empresa no podrà continuar amb les seves operacions.

- Proactiu. La investigació s'està duent a terme per iniciativa de la direcció de l'empresa, que vol assegurar-se que no hi ha problemes en informar. Molt sovint, el procediment s’implementa abans de les auditories fiscals. La investigació la poden realitzar empleats de l'empresa o especialistes convidats. Si hi ha sospites que el comptable utilitzi diversos esquemes fraudulents, normalment aquesta avaluació és una sorpresa per als empleats de l'empresa.

- Sòlid. Aconsellen estudiar tota la documentació de l’empresa en diferents àmbits d’activitat. Això porta a que el procediment és laboriós, requereix temps i complex. Però degut a un estudi d’aquest tipus, les activitats de l’empresa s’estudien a fons, cosa que ens permet identificar nombroses infraccions en la seva tasca.

- Selectiva. Són els més habituals i no massa complicats. Només es comproven els documents durant un determinat període de temps o en una direcció del treball de l'empresa. A partir de la informació rebuda, s’elabora un informe sobre el treball de l’empresa en general.

- Integrat Consisteixen a estudiar tota la documentació, però durant un període de temps limitat.

- Temàtiques. Durant l’auditoria només hi participa un determinat conjunt de documents relacionats amb un camp de treball o un tema específic. Per exemple, sovint es comprova la correcció de les nòmines.

Els gestors de l'empresa poden utilitzar l'ajuda dels seus propis empleats per completar el procés, però per obtenir resultats realment rellevants i fiables, es recomana contactar amb auditors independents. La forma específica de l’auditoria dels estats financers de l’empresa la tria el propi director, si el procediment és voluntari. Si l’auditoria la realitza l’oficina d’impostos, llavors l’estudi integral més utilitzat.

Raons per a la verificació voluntària

Tot empresari ha de saber què és: una auditoria d’estats financers. El procediment el duen a terme especialistes que tenen una bona versió en diferents informes per assegurar-se que no hi ha violacions i errors.

El líder pot iniciar l'estudi de manera independent. Hi ha moltes raons diferents per això:

- el director vol comprovar la competència i la fiabilitat dels seus empleats, ja que el control pot revelar no només errors aleatoris, sinó també una distorsió deliberada dels fets, el principal objectiu dels quals és beneficiar i implementar esquemes fraudulents;

- els propietaris sospiten que el departament de comptabilitat comporta la companyia en fallida;

- es planifiquen canvis en l'estructura organitzativa de l'organització, per exemple, s'estan preparant preparacions per a una fusió o fusió amb una altra empresa;

- la revisió es realitza abans de l’elaboració de l’informe anual;

- es substitueix el comptable principal de l'empresa, de manera que el nou especialista vol estar segur que no hi hagi infraccions greus a la documentació existent.

Normalment, una auditoria voluntària dels estats financers de l'empresa es duu a terme una vegada a l'any. El procediment es realitza abans de l’elaboració de la memòria anual.

Objectius i objectius

L’objectiu principal de l’auditoria dels estats financers és verificar la correcció de la compilació de diversos informes i documents. Segons el procediment realitzat, el taxador proporciona al cap de l'empresa una opinió especial, que indica quines infraccions i errors s'han identificat, i també indica si la documentació compleix els requisits de la llei.

A més, moltes altres tasques es resolen mitjançant l’auditoria dels estats financers. L’objectiu principal és revisar els comptables de l’empresa, però les tasques addicionals són:

- s'analitza el sistema de control de l'empresa;

- es comprova si diversos informes i documents compleixen els actes normatius interns de l’empresa;

- s'estudia la forma correcta i rellevant de les transaccions comercials de documents realitzades per l'empresa;

- estudis anteriors s’analitzen i es resumeixen per determinar què afectava exactament l’ocurrència d’errors en la documentació.

El calendari i altres paràmetres de l’auditoria depenen del tipus d’auditoria i dels objectius que s’assoleixin mitjançant aquest procediment.

Resultats de la recerca

Una auditoria dels estats financers de l'empresa permet identificar els nombrosos problemes que hi ha a l'empresa. Per tant, segons els resultats d’aquest procés, el cap de l’empresa podrà trobar els resultats següents:

- van revelar fraus per part de diversos empleats de l’organització, robatori de propietats o importants mancances;

- determina la correcta realització de la comptabilitat financera a l'empresa;

- es preparen els preparatius per a la verificació per part de la inspecció fiscal, de manera que la direcció pot estar segura que no es detectarà cap violació greu;

- es revelen tots els problemes dels informes.

Per tant, les auditories són esdeveniments obligatoris per a qualsevol empresa.

Quan és obligatòria una auditoria?

Basant-se en el que estableix la Llei Federal núm. 307, hi ha una llista especial d’empreses en què s’ha de realitzar una auditoria amb una certa freqüència. S’inclouen diferents borses, que poden ser estoc o mercaderies, així com bancs o companyies d’assegurances. A més, s'inclouen fons que poden ser de beneficència, fons d'inversió o de pensions no estatals.

Anualment han de publicar les seves declaracions en fonts obertes, de manera que s’han d’assegurar amb antelació de que tota la informació està actualitzada i vàlida. Per a això es fa una auditoria dels estats financers de l'empresa.

A més, el procediment el realitzen empreses que els ingressos anuals superin els 400 milions de rubles. Les excepcions són empreses municipals, cooperatives agrícoles i òrgans de govern.

Qui fa la verificació?

L’auditoria dels estats financers d’una empresa ha de ser realitzada per professionals que no estiguin interessats en els resultats d’aquest estudi. Depenent del tema involucrat en el procés, es distingeixen els següents tipus d'avaluació:

- extern implica l'ús dels serveis de companyies especialitzades d'auditoria que no estan en cap cas relacionades amb els comptables de l'organització auditada;

- intern és atraure empleats de l'empresa, per la qual cosa és probable que els resultats es distorsionin a favor de determinats treballadors.

Els resultats de l'auditoria interna no es poden fer servir per a cap propòsit, per la qual cosa només són aplicats personalment per la direcció de l'empresa. Si el director de l’empresa dubta de la fidelitat i competència dels empleats, aleshores és recomanable utilitzar una auditoria externa.

Qui s’inclou al grup de treball?

El procediment correcte per dur a terme una auditoria dels estats financers és crear un grup de treball especial. Inclou especialistes amb les titulacions i experiència necessàries en auditories similars. Assegureu-vos d'incloure professionals:

- auditors;

- consultors;

- controladors de qualitat.

La verificació directa la realitzen els auditors. Es poden comunicar amb empleats de l'empresa, estudiar documents rebuts, informes, registres i altres papers. El controlador s'ha d'assegurar que els serveis d'auditoria prestats compleixin els requisits de la legislació i els estàndards d'aquesta activitat.

Els consultors que poden ser externs o interns estan implicats quan sorgeixi la necessitat. Solen ser representats per advocats o economistes.

Passos de procés

Com s’ auditen els estats financers? Aquest procediment es divideix en diverses etapes successives:

- Planificació. Els auditors són convidats a l'empresa per a la investigació. Es proporciona informació a especialistes sobre la direcció i les característiques de l'empresa. S’avaluen els matisos d’activitat, el sistema d’automatització i el control financer. S’està formant un pla d’investigació i es conclou un contracte entre les dues parts en la qual s’indiquen tots els drets i obligacions de cada participant.

- Verificació directa de documents. Per a això, els auditors tenen estats financers. A partir del procés, s’identifiquen tots els errors, distorsions i violacions. Els auditors utilitzen diversos mètodes, com ara recopilar dades, analitzar informació, examinar documentació, comptabilitzar actius i altres tècniques.

- Elaboració d’una conclusió. L’auditor, en funció dels resultats del seu treball, forma una opinió especial. Indica quan es van realitzar exactament les comprovacions, quines infraccions es van identificar, quins documents es van examinar i sovint es fan recomanacions al gestor.

S’han de verificar diversos documents, que inclouen declaracions d’impostos, estats financers, notes explicatives, fulls d’inventari i altres documents.

Normes per a l'elaboració d'un dictamen

A partir dels resultats de l'estudi, s'elabora una conclusió verificativa. La presenten un document oficial, que inclou l'opinió de la companyia d'auditoria sobre la fiabilitat de la documentació estudiada. Inclou informació:

- S'han de registrar el nom i els detalls de l'empresa per a la qual s'ha efectuat l'auditoria;

- s’indica el tipus d’estudi;

- els documents estudiats es donen a l'organització;

- enumera tots els errors i mancances identificades;

- es proporcionen recomanacions per a la gestió de l'empresa;

- sovint s’inclou informació al document sobre les raons per les quals podria sorgir una discrepància o una altra, cosa que sovint condueix a que alguns empleats de l’organització es responsabilitzin d’activitats fraudulentes.

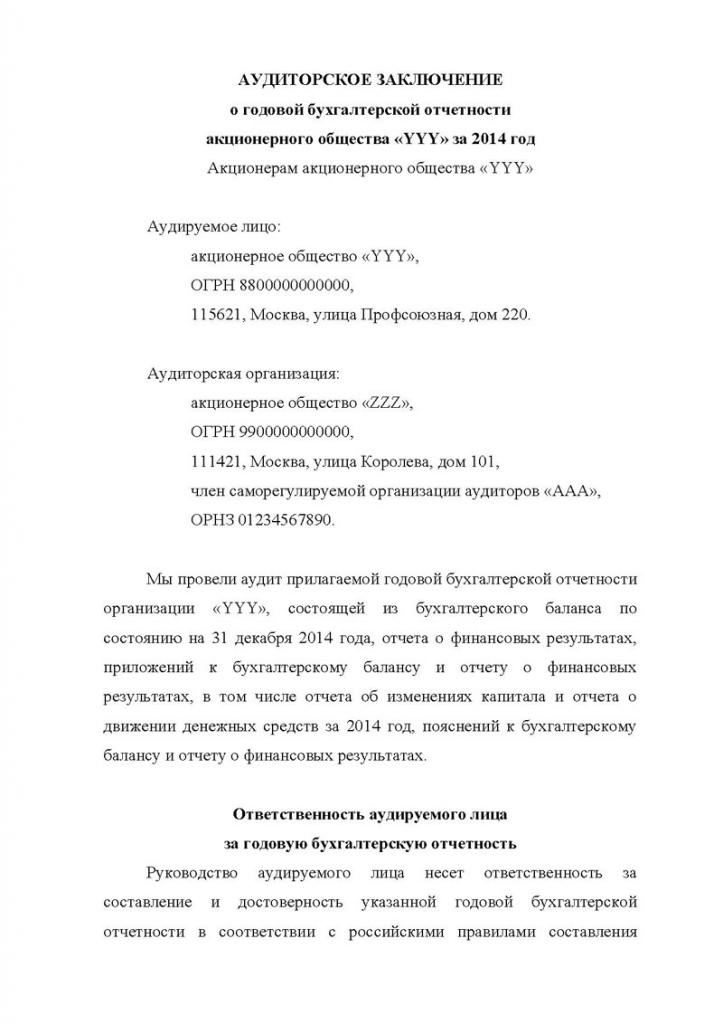

Aquesta conclusió es transmet al client directe representat pel cap de l'empresa. A partir d'aquest document, podeu entendre l'eficàcia de l'auditoria dels estats financers de l'empresa. Un exemple d'aquesta conclusió es troba a continuació.

Cost del servei

Si es convida a una empresa d’auditoria independent a estudiar, la direcció de l’organització s’hauria de preparar per a determinades despeses, ja que es paga aquest servei. El preu de l’auditoria dels estats financers de l’empresa depèn de la complexitat de la tasca realitzada i del nombre de documents que es revisen.

Tot el treball dels especialistes es divideix en diverses petites tasques que requereixen un examinador d’alta qualificació i certes habilitats. Es calcula prèviament el temps que haurà de dedicar al procés. A causa dels càlculs i anàlisis, es determina el cost òptim del servei.

Per tant, abans de concloure un acord, cada empresa d’auditoria avalua prèviament la quantitat de treball i estudia les particularitats de l’empresa. Després d’això, es determina el cost del servei i pot variar de 2 a 100 mil rubles.

Conclusió

Les auditories poden identificar diverses infraccions i problemes en els informes empresarials existents. La investigació pot ser interna o externa, complexa o selectiva. El procediment el realitzen exclusivament professionals amb experiència.

Segons els resultats de l'estudi, es publica una conclusió a la direcció de l'empresa que conté informació sobre tots els errors i infraccions identificades. A partir de les dades rebudes, l’empresa pot preparar-se per a una auditoria fiscal o desfer-se de treballadors no qualificats.