L'anàlisi de la facturació és un dels principals llocs d'estudi analític de les activitats financeres de l'organització. A partir dels resultats de l’anàlisi, es fan estimacions de l’activitat empresarial i l’efectivitat de la gestió d’actius i / o de capital.

Avui, l’anàlisi de la facturació de capital de treball planteja moltes disputes entre economistes pràctics i economistes teòrics. Aquest és el punt més vulnerable de tota la metodologia d’anàlisi financera de l’organització.

El que caracteritza l’anàlisi de la facturació

L’objectiu principal amb què es condueix és avaluar si l’empresa és capaç d’obtenir beneficis completant el volum de negocis “diner-matèria-diners”. Després dels càlculs necessaris, queden clares les condicions del subministrament de material, els assentaments amb proveïdors i clients, les vendes de productes fabricats, etc.

I què és la facturació?

Es tracta d’un valor econòmic que caracteritza un període de temps específic per al qual es produeix la plena circulació d’efectiu i de mercaderies o el nombre d’aquestes trucades per al període previst.

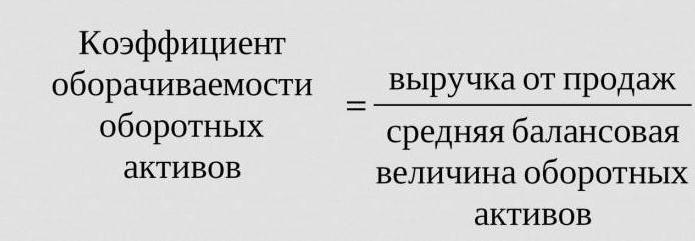

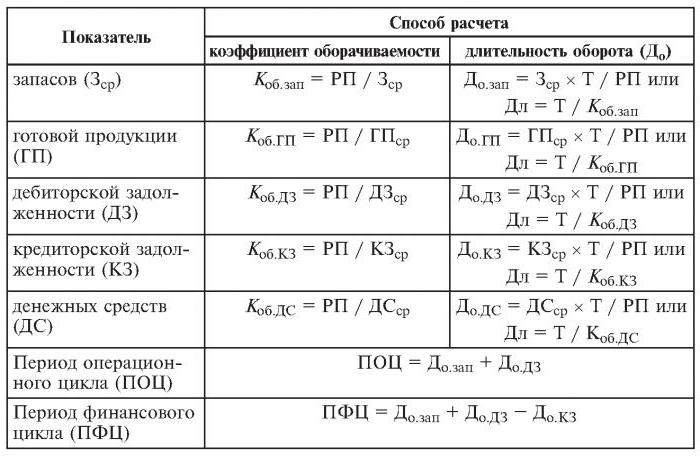

Per tant, la ràtio de facturació, la fórmula que es dóna a continuació, és de tres (el període analitzat és l'any). Això vol dir que l'empresa durant l'any de treball ajuda els diners a guanyar més que el valor dels seus actius (és a dir, giren tres vegades a l'any).

Els càlculs són senzills:

Asobre = ingressos per vendes / actius mitjans.

Sovint cal esbrinar el nombre de dies durant els quals té lloc una revolució. Per a això, el nombre de dies (365) es divideix en la ràtio de facturació de l'any analitzat.

Ràtios de facturació d'ús freqüent

Es necessiten per analitzar l’activitat empresarial de l’organització. Els indicadors de facturació dels fons mostren la intensitat d’ús de passius o determinats actius (l’anomenat tipus de facturació).

Per tant, per realitzar l'anàlisi de la facturació, utilitzeu les relacions de facturació següents:

- capital social de l'empresa,

- actiu del patrimoni corrent,

- actiu complet

- existències

- deutes amb creditors,

- comptes a cobrar.

Com més gran sigui el percentatge de rotació estimat dels actius complets, més intensament treballen i més alt és l’indicador de l’activitat empresarial de l’empresa. El volum de negocis no sempre està influït positivament per les especificitats del sector. Així, a les organitzacions comercials per on passen grans quantitats de diners, la facturació serà elevada, mentre que a les empreses amb gran capital serà molt inferior.

Si es comparen els índexs de facturació de dues empreses similars pertanyents a la mateixa indústria, es pot veure la diferència, de vegades significativa, en l’eficiència de la gestió d’actius actius.

Si l’anàlisi mostra una gran relació de facturació de rebuts, hi ha motius per parlar d’una eficiència de cobrament important.

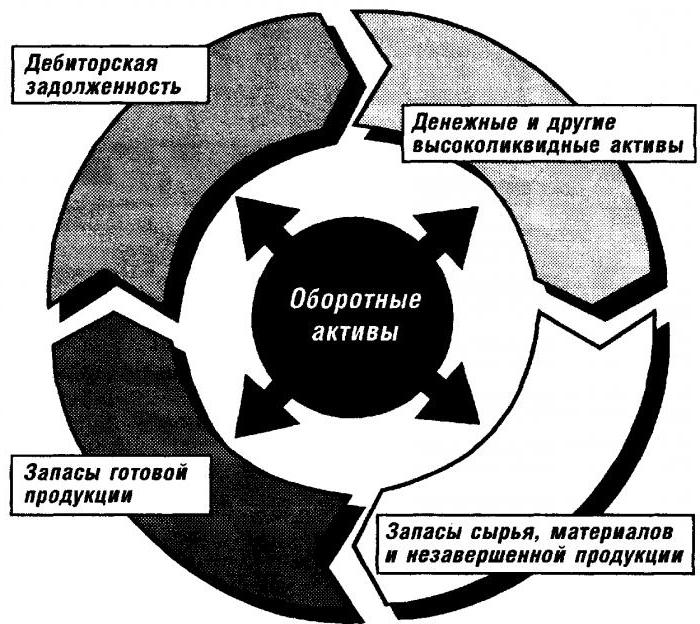

Anàlisi de la facturació del capital de treball

Aquest coeficient dóna una característica de la velocitat de circulació del capital de treball des del moment de la recepció del pagament per a actius tangibles i finalitza amb la devolució de diners per a mercaderies venudes (serveis) als comptes bancaris. La quantitat de capital de treball és la diferència entre la quantitat total del capital de treball i el saldo de caixa del banc als comptes de l'empresa.

En el cas d’un augment de la velocitat de facturació amb el mateix volum de productes (serveis) venuts, l’organització utilitza quantitats inferiors de capital de treball. A partir d’això podem concloure que els recursos materials i monetaris s’utilitzaran de manera més eficient. Així, la ràtio de facturació del capital de treball indica la totalitat dels processos d’activitat econòmica, com ara: disminució de la intensitat de capital, augment de les taxes de creixement de la productivitat, etc.

Factors que afecten l’acceleració de la facturació del capital de treball

Aquests inclouen:

- reducció del temps total dedicat al cicle tecnològic.

- millora de la tecnologia i del procés de producció,

- millorar l’oferta i la comercialització de béns,

- relacions de pagament i liquidació transparents.

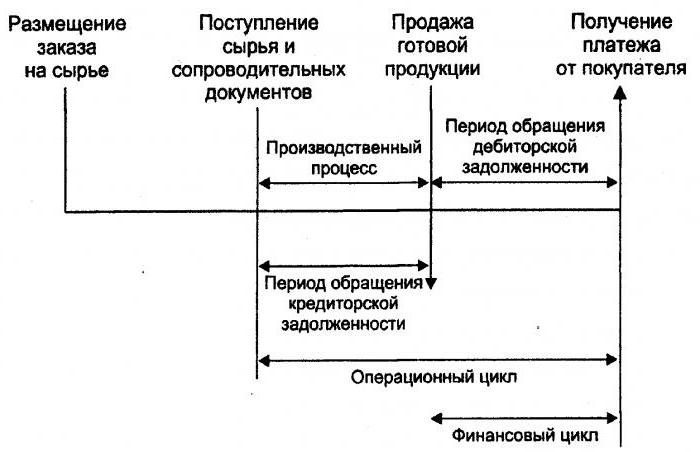

Cicle de diners

O, com també es diu, el capital de treball és un període temporal de la facturació en efectiu. El seu començament és el moment de l’adquisició de mà d’obra, materials, matèries primeres, etc. El seu final és la recepció de diners per les mercaderies venudes o els serveis prestats. La magnitud d'aquest període demostra l'eficàcia de la gestió del capital de treball.

Un curt cicle de diners (una característica positiva de l’organització) permet retornar ràpidament els fons invertits en actius corrents. Moltes empreses amb una posició forta al mercat, després d'analitzar la facturació, reben una proporció de capital de treball negativa. Això es deu, per exemple, al fet que aquestes organitzacions tenen la capacitat d’imposar els seus termes tant a proveïdors (rebent diversos retards de pagament) com a clients (reduint significativament el termini de pagament de les mercaderies (serveis)).

Facturació d’inventaris

Es tracta del procés de substitució i / o actualització completa (parcialment) de l'inventari. Passa per la transició de valors materials (és a dir, capital invertit en ells) d’un grup d’accions al procés de producció i / o venda. L'anàlisi de la facturació d'inventaris deixa clar quantes vegades s'ha utilitzat el saldo durant el període de facturació.

Els gestors no experimentats de reassegurança creen existències excedents sense pensar en el fet que aquest excés condueix a una "congelació" de fons, una despesa excessiva i un menor rendiment.

Els economistes aconsellen evitar aquestes existències de baixa facturació. En canvi, en accelerar la facturació de béns (serveis), allibereu recursos.

El percentatge de rotació d'inventaris és un dels criteris importants per avaluar l'activitat d'una empresa

És per això que es recomana la seva anàlisi detallada.

Si els càlculs mostren una proporció excessivament elevada (en comparació amb la mitjana o el període anterior), això pot significar una escassetat important d’existències. Si, per contra, les existències de béns no tenen demanda ni són molt grans.

Es pot obtenir una caracterització de la mobilitat dels fons invertits en la creació d’accions només calculant la ràtio de facturació d’accions. I com més alta sigui l’activitat empresarial de l’organització, més ràpid es retornarà els diners en forma d’ingressos de la venda de béns (serveis) als comptes de l’empresa.

No hi ha normes generalment acceptades per al percentatge de rotació de fons. S’analitzen en el marc d’una sola indústria i l’opció ideal es troba en la dinàmica d’una sola empresa. Fins i tot la menor disminució d’aquest coeficient indica una acumulació excessiva d’estocs, ineficiència de la gestió del magatzem o acumulació de materials inutilitzables o obsolets. D'altra banda, una xifra elevada no sempre caracteritza l'activitat empresarial de l'empresa. De vegades, això indica un esgotament de les existències, cosa que pot causar pertorbacions en el procés.

Afecta la facturació d’inventaris i les activitats del departament de màrqueting de l’organització, ja que un alt rendiment de vendes comporta un baix índex de facturació.

Facturació a cobrar de comptes

Aquesta ràtio caracteritza la taxa d’amortització dels rebuts, és a dir, mostra la rapidesa amb què l’organització rep el pagament de les mercaderies venudes (serveis).

Es calcula per a un sol període, la majoria de les vegades per un any. I mostra quantes vegades l'organització va rebre pagaments per productes per l'import del saldo mitjà del deute. També dóna una descripció de la política de vendes sobre crèdit i de l'eficàcia del treball amb els clients, és a dir, de com es recuperen de forma eficient els cobraments.

El percentatge de facturació a cobrar no té normes i normes, ja que depèn de la indústria i de les característiques tecnològiques de la producció. Però, en qualsevol cas, com més gran sigui, més ràpids es paguen els rebuts. Al mateix temps, l'eficiència de l'empresa no sempre va acompanyada d'una gran facturació. Per exemple, les vendes de productes a crèdit donen un saldo elevat de rebuts, mentre que la taxa de facturació és baixa.

Facturació de comptes a pagar

Aquesta ràtio mostra la relació entre la quantitat de diners que cal pagar als creditors (proveïdors) en la data acordada i la quantitat gastada en la compra o compra de béns (serveis). El càlcul de la facturació de comptes a pagar deixa clar quantes vegades durant el període analitzat s’ha retornat el seu valor mitjà.

L’estabilitat i la solvència financeres es redueixen amb una elevada part dels comptes a pagar. Si bé també dóna l'oportunitat durant tot el temps de la seva existència d'utilitzar diners "gratuïts".

El càlcul és senzill

La prestació es calcula de la manera següent: la diferència entre la quantitat d’interès del préstec, igual a la quantitat de deute (és a dir, un préstec hipotecat) quan es troba al balanç de l’organització i el volum de comptes a pagar.

Un factor positiu en l'activitat de l'empresa és l'excés de la quantitat a cobrar sobre la ràtio de facturació a pagar. Els prestadors prefereixen un percentatge de rotació més alt, però, l’empresa és rendible mantenir aquesta ràtio a un nivell més baix. Al cap i a la fi, els imports no pagats de comptes a pagar són una font gratuïta per finançar les activitats actuals de l’organització.

Devolució de recursos o facturació d’actius

Permet calcular el nombre de torns de capital per un sol període. Aquesta ràtio de facturació, la fórmula existent en dues versions, dóna una característica de l'ús de tots els actius de l'organització, independentment de la font de la recepció. És important que, només determinant el coeficient de retorn de recursos, pugueu veure quants rubles de beneficis cauen en cada ruble invertit en actius.

La ràtio de facturació d'actius és igual al quocient de dividir els ingressos per valor d'actiu en mitjana de l'exercici. Si cal calcular la facturació en dies, el nombre de dies d’un any s’ha de dividir pel percentatge de rotació d’actius.

Els principals indicadors d'aquesta categoria de facturació són el període i la velocitat de la facturació. Aquest últim és el nombre de revolucions del capital de l'organització durant un període de temps determinat. En aquest interval, enteneu el període mitjà per obtenir la rendibilitat dels fons invertits en la producció de béns o serveis.

L'anàlisi de la facturació d'actius no es basa en cap norma. Però és clarament comprensible el fet que a les indústries amb intensitat de capital la ràtio de facturació sigui molt inferior a, per exemple, al sector de serveis.

La baixa facturació pot indicar una falta d'eficiència per treballar amb actius. No oblideu que les taxes de rendibilitat de les vendes també afecten aquesta categoria de facturació.Així doncs, l’alta rendibilitat comporta una disminució de la facturació d’actius. I viceversa.

Facturació del patrimoni net

Es calcula per determinar la taxa de patrimoni net de l’organització per a un període determinat.

La facturació de capital dels fons propis de l'organització està dissenyada per caracteritzar diversos aspectes de l'activitat financera de l'empresa. Per exemple, des d’un punt de vista econòmic, aquest coeficient caracteritza l’activitat de la facturació monetària del capital invertit, des d’un financer –la velocitat d’una facturació de fons invertits i des d’una altra comercial– excedent o vendes insuficients.

Si aquest indicador mostra un excés significatiu del nivell de vendes de béns (serveis) sobre fons invertits, aleshores, comencen a créixer recursos de crèdit, que, al seu torn, permeten arribar al límit més enllà del que augmenta l’activitat dels prestadors. En aquest cas, augmenta la relació entre el passiu i el capital i el risc de crèdit. I això comporta la incapacitat de pagar aquestes obligacions.

La baixa facturació del capital de capital indica la seva inversió insuficient en el procés de producció.