La majoria dels propietaris de vehicles, especialment els de nova adquisició, consideren necessari assegurar el seu cotxe. Després d’haver adquirit una pòlissa d’assegurança, el prenedor de la pòlissa creu que té tot el dret a comptar per rebre el cost total del cotxe danyat si es produeix un esdeveniment assegurat. Fins i tot en el cas que el cotxe no es pugui restablir a causa d'un dany catastròfic, la companyia d'assegurances pagarà íntegrament una indemnització per al primer cotxe. En aquest tema, la majoria dels clients solen decebre’s. De fet, l’import de la indemnització pagada per l’asseguradora de vegades és molt diferent de la quantitat que esperava el client.

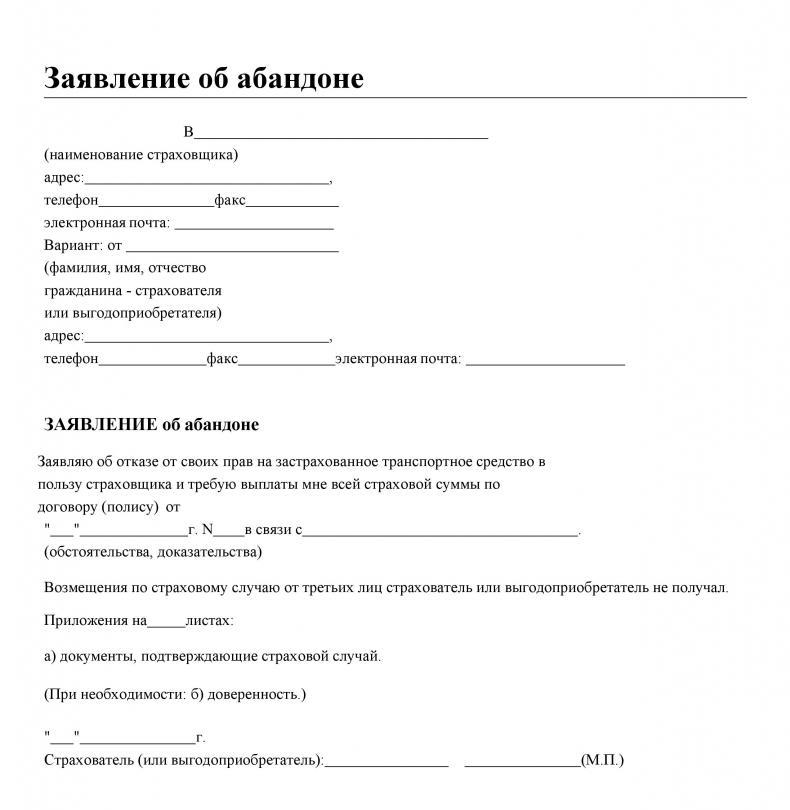

L’abandonament en l’assegurança és ...

El terme abandonament prové del francès "abandonador" - deixar. L’abandonament de l’assegurança és la denegació del client de la companyia d’assegurances o del beneficiari especificat en el contracte de la propietat, que figura al contracte d’assegurança, a favor de l’asseguradora. El client pot realitzar aquesta acció només amb pòlisses d’assegurança de propietat, que inclouen CASCO. L’ús d’abandonament en l’assegurança de cotxe es deu al fet que el client de la companyia d’assegurances no té el desig de vendre les restes del cotxe danyat i, en conseqüència, rep una indemnització d’assegurança en un import inferior a l’import de l’assegurança.

Llei d’abandonament

Fins a la data, el concepte d’abandonament de la propietat està consagrat a la Llei Federal “sobre l’organització del negoci d’assegurances a la Federació Russa”. El prenedor de l'assegurança té tot el dret a rebutjar els béns de la seva propietat, danyats o destruïts a conseqüència de l'esdeveniment assegurat, a canvi de rebre l'import complet de l'assegurança, basat en el que disposa el paràgraf 5 de l'article 10. Tenint en compte això, quan se li pregunta sobre quina assegurança s'utilitza sovint Abandonat, l’única resposta correcta és que l’abandonament només s’aplica si el prenedor de l’assegurança té un contracte d’assegurança de propietat o automòbil.

Elecció dels asseguradors: transport o abandonament

En concloure un contracte d’assegurança de vehicles, el client de la companyia d’assegurances ha d’estudiar les seves normes. A més de la quantitat assegurada, de la mida del pagament de l’assegurança, cal familiaritzar-se detalladament amb les condicions per al pagament d’una indemnització, riscos i excepcions. L’abandonament en l’assegurança d’automòbil segons CASCO és el dret de l’assegurat a rebre l’import íntegre de l’assegurança per al cotxe danyat.

Hi ha situacions en què després d’un esdeveniment de transport d’emergència, el cotxe està malmès més del 70%. A l’assegurança, un esdeveniment es considera pèrdua constructiva del vehicle o dany total. Si és així, a la majoria de les companyies d’assegurances, segons les normes d’assegurança vigents, paguen la suma assegurada. Tanmateix, es redueix el cost dels saldos de cotxes, que el prenedor encara pot vendre. En aquesta situació, el client es troba davant d’una opció: buscar compradors per a les restes del cotxe adequades per a la venda o utilitzar l’abandonament en una assegurança, el procediment de la qual és menys esgotador.

Mort constructiva

Tal com demostren les estadístiques, la majoria de clients de les companyies d’assegurances no llegeixen tot el contracte d’assegurança. Estan segurs que tenint un document CASCO signat per les dues parts a les mans un cop ocorregut un esdeveniment assegurat, tenen l’oportunitat de compensar el dany rebut íntegrament.I si el cotxe és impossible o massa car per reparar, l’asseguradora pagarà tot el seu cost.

Tot no està tan clar. El dany total es reconeix si durant l'esdeveniment assegurat es van produir danys en la propietat assegurada i el cost de les obres de reparació o restauració completa és del 70 per cent o més del valor real en el moment de l'accident o d'un altre esdeveniment assegurat.

Per estalviar en els pagaments d’assegurança, els prenedors d’assegurança solen concloure acords CASCO amb la determinació de l’import assegurat no al preu de mercat en el moment de l’assegurança, sinó al preu del contracte. Com a resultat, l'import de la compensació de l'assegurança per pèrdues constructives d'un vehicle no podrà cobrir totalment els danys que en resultin.

Contracte d’assegurança i abandó

En concloure un contracte d’assegurança de cotxe, un client potencial ha d’estudiar tots els seus articles. Hi ha empreses que no prescriuen un procediment d’abandonament en els contractes d’assegurança. A l’assegurança, aquesta es fixa a nivell legislatiu, s’ha d’escriure en els drets de l’assegurat, que s’especifiquen a les regles i polítiques. Després d’haver-se familiaritzat amb les condicions de l’assegurança, el client ha d’aprendre detalladament els seus drets, així com què suposa un abandonament en l’assegurança i obligacions en cas d’esdeveniment assegurat. De la mateixa manera, la companyia d’assegurances està obligada a familiaritzar l’assegurat amb els seus deures i drets.

El procediment d’abandonament s’elabora de dues maneres:

- prescrit en el contracte d’assegurança;

- es conclou un acte sobre la transferència de drets a la propietat assegurada danyada.

Abandonament de la decoració

D’acord amb la legislació de la Federació Russa, hi ha dues possibilitats de sol·licitar un procediment d’abandonament en l’assegurança. És possible en aquestes situacions:

- El contracte vigent entre l’assegurador i el prenedor de l’assegurança té clàusules que revelen el procediment de pagament, inclòs l’abandonament. Segons el que estableix aquest document, el client de la companyia d’assegurances té el dret (no obligació) d’utilitzar un abandonament, és a dir, transferir el seu cotxe a l’empresa a canvi d’un reemborsament de l’import de la suma assegurada. No cal el consentiment per a aquesta asseguradora.

- S'elabora un document bilateral segons el qual el prenedor de l'assegurança: el propietari del vehicle transfereix la propietat de l'organització d'assegurances. L’asseguradora esdevindrà el propietari complet només després d’una indemnització pel dany rebut.

Així, en qualsevol de les opcions, el prenedor de l'assegurança té dret a utilitzar el procediment d'abandonament en una assegurança. Un document d’exemple sobre la transferència de drets ha d’incloure informació sobre les parts que el signen, dades sobre objecte d’alienació.

Abandonar les molèsties en l'assegurança

Cal recordar que s’han d’estudiar amb cura totes les condicions prescrites en el contracte d’assegurança. Hi ha situacions en què el prenedor decideix exercir el seu dret a abandonar. Preveu que, un cop lliurat el cotxe a la companyia d’assegurances, se li transferirà una indemnització per l’import íntegre de l’assegurança. Tal com demostra la pràctica, és rendible per a les asseguradores determinar la pèrdua constructiva d’un vehicle i recomanar als clients que utilitzin el procediment d’abandonament.

En molts acords CASCO, per tal de reduir els pagaments d’assegurances, els clients ofereixen la conclusió d’un contracte d’assegurança tenint en compte els cotxes desgastats. Si el client té un contracte amb aquesta condició, a l’hora de determinar l’import de la compensació de l’assegurança, l’import de l’assegurança es reduirà automàticament per l’import de l’amortització. A més, s’ha de tenir en compte l’import deduïble especificat al document d’assegurança. Per tant, fent ús del seu dret a rebutjar la propietat, el prenedor de la pòlissa pot rebre una quantitat de compensació significativament inferior a la que esperava. Aquests casos no són poc freqüents.

Alguns matisos d’abandonament en l’assegurança

Heu de saber que:

- No només els danys al cotxe, sinó també la pèrdua (segrest) es consideren condicions perquè el titular de la pòlissa abandoni el seu dret a un vehicle;

- l'import de l'assegurança no pot superar el valor real de mercat del cotxe en el moment de signar el contracte d'assegurança;

- un acord sobre la cessió de drets a la propietat només s’ha de signar amb la companyia d’assegurances, i no amb tercers;

- el procediment de transferència dels saldos el determina el prenedor, tret que s’especifiqui el contrari al contracte.

El més important a l’hora de concloure un contracte d’assegurança CASCO és llegir tots els seus paràgrafs i paràgrafs en detall. És recomanable convidar un advocat per això.