Счетоводството е труден, но необходим бизнес във всяка бизнес дейност. Знанието за всички тънкости и характеристики в тази област идва само с трудов опит. Много мениджъри смятат, че наличието на счетоводител е гарант за правилното счетоводство. И едва след уволнението на служител се оказва, че счетоводството не се е водило изцяло. Трябва да извършим възстановяването на счетоводните данни.

инспекция

Както знаете, проблемът е по-лесен за предотвратяване, за да не се губят време и пари за възстановяване на счетоводството и данъчното счетоводство. За целта е достатъчно да се проведе малък бърз тест - да се сравнят данните за отчитане с информацията в програмата. Ако се открият отклонения, тогава счетоводството се води с грешки. Последиците могат да бъдат непредсказуеми: от насрещна проверка до дисквалификация на лидер.

Грешки могат да бъдат направени по различни причини: смяна на служителя, липса на документи, натовареност на отдела. Както и да е, по-добре е своевременно да възстановите счетоводството и данъчното счетоводство. Това ще избегне наказанията за неспазване на закона и ще повиши ефективността на организацията като цяло. Не забравяйте, че за поддържането на записи в организацията ръководителят носи административна или наказателна отговорност.

Професионални услуги

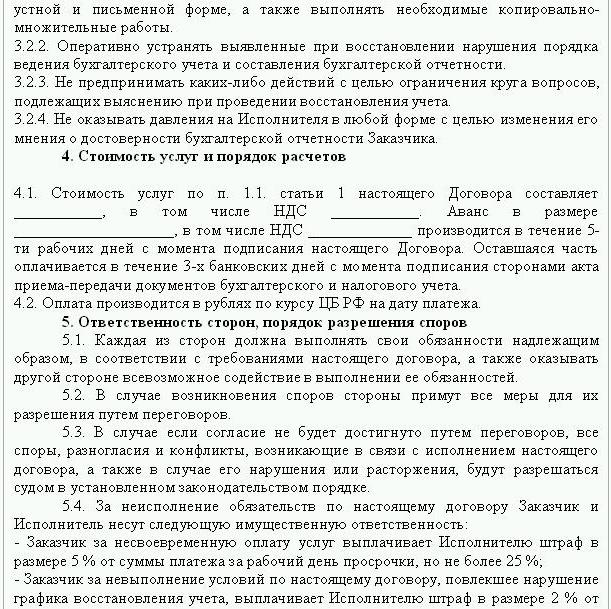

Ако са били идентифицирани грешки в отчитането, тогава е необходимо възстановяване на данни. В този случай се сключва споразумение за възстановяване на счетоводството, извадка от който е представена по-долу. Документът описва подробно данните на страните по сделката, правата и задълженията на страните, сроковете на одита. Много е важно да се отрази в договора цената на услугите и отговорността на изпълнителя за изпълнение на задълженията.

Създаването на ново юридическо лице има смисъл само ако дружеството не носи отговорност пред други контрагенти. Ако компанията има валидни лицензи, дългосрочни договори и голям брой служители, е необходимо да се поддържат нейните жизненоважни функции. Бизнес опитът и положителната бизнес репутация също имат значение.

Счетоводните услуги за възстановяване включват:

- Анализ на текущото състояние на организацията: счетоводни политики, работен процес, сметкоплан.

- Съгласуване на селища с всички контрагенти.

- Формиране на база данни с документи.

- Възстановяване на документация и въвеждане на първични данни.

- Докладване.

В резултат на това документацията ще бъде възстановена, рационализирана и наблюдавана. Услугите по възстановяване на счетоводството ще бъдат скъпи. Цената директно зависи от причината за грешките (смяна на счетоводител, резултат от данъчен одит, неквалифицирано счетоводство) и периода, за който е необходимо съгласуване на сетълмента. Колкото повече грешки са идентифицирани, толкова повече работа ще трябва да свършат одиторите. От друга страна, цената на услугите е много по-малка от разходите, които биха направили компанията при неправилно счетоводство.

Цели и цели

Възстановяването на счетоводството от одиторско дружество започва с поставяне на целта - привеждане на счетоводството в състояние, което е в съответствие със закона, така че регулаторните органи да не налагат глоби, искове и санкции на предприятието. Въз основа на целите и задачите се извършват следните стъпки за проверка:

- Анализ на настоящата ситуация: първоначална обработка на документацията.

- Определяне на обхвата на работата, изчисляване на тяхната цена, планиране и координация на събитията с клиента.На този етап се съставя споразумение за възстановяване на счетоводството.

- Изпълнение на мерки, включително създаване, коригиране на счетоводни регистри, първична документация и отчитане.

- Предоставяне на резултати от проверка на клиента.

опции

Откъде да започнете възстановяване на счетоводството? С анализ на текущата ситуация и определяне на количеството работа. Пълното възстановяване на счетоводството от одиторските служби може да се изисква само ако преди счетоводството изобщо не е било проведено или напълно е загубено. Най-често се извършва частично възстановяване на данни. която обхваща отделни раздели на бизнес единица, сделки или операции, проверка на отчитането и данъчно счетоводно отчитане на някои видове данъци.

Възстановяване на счетоводство: Откъде да започнем

Първата стъпка е да се направи инвентаризация, за да се определи действителната сума на дълготрайните активи. Независимите оценители ще определят пазарната стойност на обекта и периода, през който е работил. Въз основа на тези данни се съставя баланс и се изчислява оставащия живот. Предприятията, които са в общата система, могат да установят стойността на обекта от копие от декларацията за данък върху собствеността. Обектите, които не се облагат с данък, следва да бъдат отразени в приложението към доклада.

Ако фирмата има недвижими имоти и земя, тогава трябва да се свържете с ОТИ и регистрационната камера за копия на паспорти за тези обекти. Можете да проверите информацията за собствениците на парцелите, които се прехвърлят на организацията под наем във Федералната служба за регистрация. Комитетът за управление на собствеността има харта на предприятията, които притежават федерални или общински съоръжения. Всички получени данни трябва да бъдат записани в счетоводството.

Възстановяването на дълготрайни активи се извършва в следната последователност:

- За всеки обект се въвежда инвентаризационна карта (OS-6), която показва пълното име, остатъчната стойност, кратко описание и оставащия срок на използване.

- Цената на идентифицираните операционни системи е отразена в DT01. Според KT02 „Амортизацията“ към отчетната дата трябва да бъде „0“. Посочете в тези транзакции първоначалната цена на актива и размера на амортизацията не се препоръчва. По-добре отразява остатъчните данни. Оставащият полезен живот на всяко съоръжение трябва да бъде определен от комисията.

- Ако дружеството е създадено преди 2002 г., докладът трябва да включва приблизителната дата на изграждане на съоръжението или неговото въвеждане в експлоатация. Според тези данни тогава ще бъде определен периодът на използване в NU и BU. До 2002 г. амортизацията се приспада при различен полезен живот. Получените постоянни разлики влияят на размера на данъка върху дохода.

- В заповедта за счетоводните политики трябва да се предпише метод за изчисляване на амортизацията.

наличност

След това трябва да се извърши инвентаризация на материалните запаси чрез преброяване и претегляне на стоки в складове. Според резултатите от одита счетоводителят:

- Отразява на DT10 идентифицираните стокови баланси, а на DT41 - остатъците от стоки. Регистрацията се извършва в количествено и общо изражение по пазарна стойност.

- Ако според резултатите от инвентаризацията са намерени гащеризони, тогава той трябва да бъде записан в отделни карти. Един документ се изписва за едно отговорно лице. Ако полезният живот на облеклото надхвърля 1 година, тогава амортизацията трябва да се начислява ежемесечно.

- В заповедта за счетоводните политики следва да се определи процедурата за отразяване и разпореждане на стоки и стоки в НЗ и БЗ МЗП.

Събиране на данни за сетълмент

Възстановяването на счетоводни документи започва с определяне на етапа на взаимни разплащания с всички контрагенти. Копията на всички платежни документи могат да бъдат получени в банката, като предоставите данни за организацията. В този случай се съставя писмо на името на ръководителя на отдела с искане за предоставяне на извлечения от акаунта от архива с всички прикачени файлове. Информацията трябва да бъде възстановена поне шест месеца предварително.От предоставените документи ще бъде лесно да се идентифицират доставчици, купувачи и остатъци по текущата сметка. Следващата стъпка е да изпратите отчет за съгласуване на всеки агент и да ги помолите да изпратят заедно с подписаните документи копия от всички споразумения.

FTS следи начисляването и плащането на данъци навреме. За тази цел данъкът съставя карти за бизнес сметки, които отразяват плащанията:

- за текущата година;

- за погасяване на дълг за предходния период;

- за погасяване на преструктуриран дълг;

- постъпления от продажбата на иззети вещи.

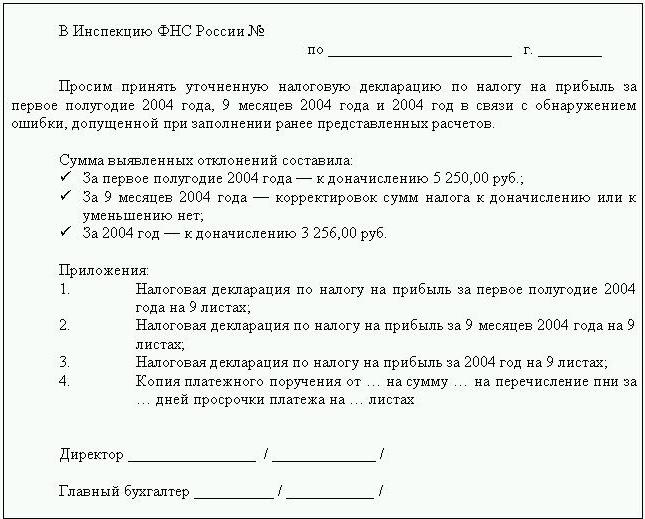

За да възстанови счетоводството, одиторът или счетоводителят изпраща писмо до Федералната данъчна служба с искане за предоставяне на отчет за съгласуване. Документът задължително трябва да посочва TIN, местоположението на организацията, телефонен номер и името на главата. Федералната данъчна служба съставя акт под формата на № 23 и го изпраща на клиента. Освен това можете да получите изявление за състоянието на селищата с бюджета. Той се издава по искане на данъкоплатеца, съставя се писмено или се изпраща на имейл адреса. Крайният срок за получаване на документа е 10 дни от датата на подаване на сертификата.

Всяко предприятие е длъжно да се регистрира във FIU и FSS. От тези институции можете да получите копия на декларацията за плащането на UST и застрахователни премии и да разберете платежния баланс, изплатените суми, дали се прилага регресивна скала, има ли хора с увреждания в предприятието.

На тримесечна база компанията представя баланс с всички допълнения, отчет за печалбата и паричния поток. Копия от тези документи за няколко предишни периода могат да бъдат получени от FTS при писмено искане.

селища

Възстановяването на счетоводството на фирмите по този член се формира от актовете за съгласуване в БУ и се отразява в сметка 60:

- дебит - ако има надплащане към доставчиците;

- кредит - ако има дълг към доставчиците.

Ако организацията използва услугите на само няколко контрагенти, се препоръчва да се отворят отделни подсметки за всеки контрагент, за да се детайлизират изчисленията.

Всички разплащания с клиенти са отразени в сметка 62. Дългът на контрагента е в дебит, а надплащането е в кредит. По същия начин, както при доставчиците, разплащанията с всеки купувач могат да се извършват по отделна подсметка.

Поддържането, възстановяването на счетоводството на непаричните средства се извършва въз основа на данни от банкови извлечения. Остатъчната грес върху текущите сметки е отразена в ДТ51. Ако организацията има балансови стойности на валутата, те се отчитат преди DT52, преобразувани в рубли по курс на Централната банка към датата на инвентаризацията. Паричните средства на ръка се записват в съответствие с DT50.

Възстановяването на счетоводството и отчитането с FIU, FSS, MHIF се извършва въз основа на изравнителни извлечения, получени от тези институции. Всички суми се отчитат в сметка 69, към която са открити съответните подсметки, отразяващи изчисленията на UST в частта, прехвърлена към Фонда за социално осигуряване, федералния бюджет, за медицинско осигуряване и изчисления за вноски в Пенсионния фонд. Сумите, отразени в акта, трябва да съвпадат със сумите, посочени в платежните документи от банката. Установените несъответствия могат да бъдат причинени от факта, че средствата се превеждат по сметката в бюджета няколко дни след прехвърлянето им. Може да се направи грешка в платежните документи, след което средствата се превеждат в друга сметка. Във всеки случай, когато идентифицирате отклонения, се препоръчва да се свържете с FIU или FSS за разяснения.

Салдото по сметка 69 ще бъде:

- Кредит, ако размерът на начисленията надвишава размера на плащането.

- Дебитирайте, ако средствата се превеждат в бюджета предварително.

- Нула, ако е надплащане и няма дълг.

Актовете за съгласуване с Федералната данъчна служба ще ви помогнат да определите на коя данъчна система се намира организацията. Балансът, посочен в документите, трябва да бъде отразен в счетоводния отчет по сметка 68.

Организационен капитал

Откъде започва възстановяването на счетоводството в рамките на източниците на финансиране на организацията? С учредителните документи на предприятието. Хартата посочва размера на средствата, внесени от учредителите. Всички последващи промени в размера на капитала трябва да бъдат отразени в протоколите от заседанията на акционерите. Изчислената сума на разрешения капитал трябва да бъде отразена в KT80.

Баланс: активи

За да възстановите данните, трябва да получите последния доклад, представен на Федералната данъчна служба. Информацията в баланса се записва от главната книга. Ако тя отсъства, тогава възстановяването на счетоводните фирми се извършва по сметките.

NMA (стр. 110). Ако в сметките има определена сума, тогава трябва да разберете от ръководството какви търговски марки или интелектуална собственост притежава фирмата. Оценителите ще помогнат за правилното определяне на стойността на такива обекти.

ОС (чл. 130). За предприятията, занимаващи се със строителство, тази линия отразява разходите за оборудване за монтаж и инвестирани в нематериални активи. Ако има баланс на страница 135, тогава организацията има наети имоти. За да възстановите счетоводните данни, трябва да поискате лизинг.

Специални сметки в банки (стр. 140). Този ред отразява размера на инвестициите в краткосрочни депозити. Информацията за етажа трябва да бъде отразена в извлечението на банката и по сметка 55 на главната книга.

Запаси (стр. 211). Информацията за количеството и цената на материалите се записва в баланса според инвентара. Цифрите могат да се различават от тези, представени в последния представен доклад.

Балансът показва размера на получения данък върху транзакциите с всички контрагенти. Ако компанията има много купувачи, сумите, посочени на стр. 220 (ДДС) и 230 (DZ), няма да помогнат за възстановяване на счетоводството.

Данните за средствата в касата и по разплащателните сметки се попълват въз основа на банкови извлечения.

Баланс: пасиви

Размерът на учредителния капитал (стр. 410) трябва да съответства на посочения в учредителните документи.

Ако организацията използва краткосрочни заеми. тогава техният обем, включително лихвата, трябва да бъде отразен в сметката. 66. Дългът към пенсионния фонд, социалните фондове (стр. 623) и бюджетът (стр. 624) трябва да съответстват на посочения в актовете за съгласуване с тези организации.

Отсрочените приходи (стр. 640) включват размера на дохода от наем, безвъзмездни активи и др.

Общата сума на наетите дълготрайни активи, посочена на страници 910 и 911, трябва да съответства на тази, посочена в договорите с контрагентите, а месечните плащания - с банкови извлечения. Дългът към лизингодатели трябва да бъде показан в задбалансова сметка 001.

След като са публикувани всички данни от баланса, възстановяването на счетоводството е откъде да започнете? Ако всички данни са въведени правилно, тогава дебитният баланс на сметки и подсметки трябва да съвпада с кредита.

Декларация за данък върху дохода

Възстановяване на счетоводство Откъде да започнем? Данните от декларацията трябва да бъдат отразени в баланса на организацията, като се вземат предвид такива нюанси:

- Раздел 1 показва размера на дължимия данък в цялата организация като цяло. Това трябва да се вземе предвид, ако компанията има дялове, които не плащат данък. Остатъкът по сметка 68 трябва да съвпада с размера на дълга, прехвърлен към местния бюджет (стр. 091) и бюджета на Руската федерация (081).

- Дължимият данък върху дивиденти и лихви по държавни ценни книжа се отразява в раздел 1.3, съответно в страници „1” и „2”.

Обмислете попълването на останалите редове от декларацията:

- P. 070 - приходи от операции с дългови задължения и от преоценка на Централната банка.

- P. 010 - сумата на приходите на организацията за отчетния период.

- P. 100 - неоперативен доход, получен под формата на лихва по договори за заем, менителници и други дългови задължения.

- P. 041 - размерът на данъците и таксите с изключение на UST.

- P. 050 - цената на придобитите (реализирани) права на собственост през изминалия период.

- P.090 - сумата на загубите за предходни периоди за отраслите на услугите.

- P. 400 - сумата на начислената амортизация за дълготрайни активи и нематериални активи. Ако се различава от изчисления, тогава организацията има обекти, придобити преди 2002 г., които сега са изброени в отделна група.

- P. 030 - количеството операционни системи, внедрени в предходния период. Можете да определите продадените обекти съгласно споразуменията, записани в регистрационната камера. Сумата на амортизацията за такива обекти се записва на страница 040, а приходите се включват на страница 030.

Възможни грешки

Възстановяването на счетоводството и одита е дълъг и старателен процес. Основният проблем е, че информацията от изявленията няма да съвпада с тази, посочена в актовете за съгласуване. На първо място, това се отнася за всички бюджетни плащания. Например одиторът получи акт на 31 декември. Таксите в счетоводния отдел се отразяват в оборотите в края на месеца, а в личната сметка на Федералната данъчна служба - до изискуемата дата, тоест в края на 1-во тримесечие на следващата година. Ако организацията превежда средствата в бюджета на тримесечна база, тогава те ще бъдат посочени като приспаднати в счетоводния отдел и според Федералната данъчна служба те ще бъдат начислени като авансови плащания. Тоест в края на годината еднакви изчисления ще бъдат само за 10 месеца, без да се вземат предвид авансовите плащания за последното тримесечие. Същата ситуация ще бъде и с други отчетни периоди.

Не можете да изхвърлите документи, въз основа на които е извършено възстановяването на данни. Те трябва да бъдат събрани и съставени в един регистър. Отговорността за безопасността на първичните документи е на главния счетоводител.

Данъчната отчетност може да не е попълнена правилно. Освен това организацията има събития, настъпили след датата на отчитане, но преди да подпише документа с Федералната данъчна служба. Ако те не са били правилно взети предвид, тогава в текущия период ще има загуба на материални ценности с голяма сума.

Наредбата за управление на счетоводството позволява изготвяне на баланс с неточности. Балансът показва минимално кредитно и дебитно салдо.

Загуба на документи

Ако документите бяха частично загубени, тогава компанията е в по-добро положение, тъй като няма да се налага да възстановява всички счетоводни от нулата. Добри резултати се получават от разговори с ръководството, счетоводния персонал и други икономически отдели. За да се избегнат подобни случаи, е по-добре периодично да се правят архивни копия на счетоводната база под формата на разпечатки на WWS в края на месеца.

Избор на контролер

След приключване на всички възстановителни работи си струва да изключите ключова грешка - не квалифициран служител. Когато наема счетоводител, човек трябва да провери своите знания в областта на дейността на предприятието и уменията си в работата с програмата. Много често „специалистите“ не разбират настройките на базата данни и генерират отчети въз основа на програмата. Но не всички конфигурации могат да бъдат конфигурирани.

Трябва също така да вземете решение предварително за възрастовите предпочитания. Младите специалисти притежават голямо количество теоретични знания и малко практически работни умения. Въпреки че са решени да пробият в битка, не си струва да разчитате на тях. В същото време „бабата-счетоводител“ ще отдели повече време за изучаване на законодателни промени, отколкото за адаптиране на счетоводството във фирма.

Според статистиката 80% от служителите работят добре само ако работата им е контролирана. Най-добрият начин е периодично да изтегляте отчети по основните счетоводни сметки: „запаси“, „разплащания с доставчици, клиенти“ и т.н. Ако номерата по сметките са под въпрос, трябва да помолите счетоводителя да коментира ситуацията. Всички грешки трябва да бъдат коригирани незабавно. Ако счетоводителят не може сам да се справи с тази задача, тогава ще трябва да се обърнете към специалисти - одитори.