Кодексът на труда установява основанията, при които отношенията между работодателя и служителя се прекратяват. Според правилата, установени в ТС, той се провежда включително уволнение на главния счетоводител. Прехвърляне на дела в същото време той не се регулира по никакъв начин от новия служител. Междувременно този служител се счита за един от най-важните в състоянието на предприятието. Следователно, ако се случи уволнение на главния счетоводител, прехвърляне на дела, заповед при прекратяване на трудовата заетост трябва да бъде изпълнено правилно. Нека разгледаме по-подробно всички тези процедури.

Обща информация

Уволнение на главния счетоводител, с изключение на общи основания, може да се извърши във връзка с:

- Неразумно решение, взето от служител, което е причинило имуществени щети на предприятието или заплаха от такава вреда. Това основание е залегнало в част 9 от член 81 от Кодекса на труда.

- Промяна на собствеността. Тази основа е дадена в 4 части 81 от член на Кодекса на труда.

Ако се появи уволнение на главния счетоводител по собствена свободна воля, след това той предава цялата документация на наетият служител. В този случай новият служител е длъжен да провери състоянието на отчитането. Този момент е много важен, защото отговорност на главния счетоводител след уволнение без квалифициран адвокат ще бъде трудно да се докаже.

Изпълнителна заповед

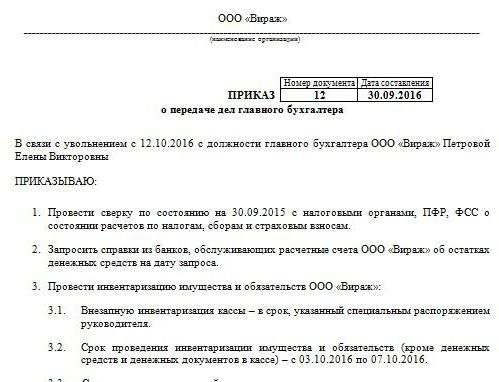

В съответствие с него, назначаването и уволнение на главния счетоводител, прехвърляне на дела. Примерна поръчка няма еднаква форма. Компанията го развива самостоятелно. Поръчката обаче се изпълнява в съответствие с общите изисквания, установени за местните документи. Той посочва времевия период, в който трябва да се направи уволнение на главния счетоводител, прехвърляне на делапроверка на отчитането. Според експерти този период не трябва да надвишава две седмици, фиксиран в Кодекса на труда. Заповедта трябва да съдържа информация за служителя, назначен на длъжността служител в пенсия. Ако мениджърът реши да включи одиторска компания или комисия в процеса, информация за тях също се посочва в документа. По правило режисьорите винаги се опитват да го играят на сигурно място, защото, както беше споменато по-горе, отговорност на главния счетоводител след уволнение трудно е да се докаже. Ще отнеме много усилия, пари и време, особено ако специалистът се оказа нечестен.

Привличане на одитори

Понастоящем има много специализирани компании, предоставящи услуги за проверка на отчетите. Безспорното предимство при привличането на одиторска фирма е, че експертите съставят актът за прехвърляне на делата на главния счетоводител при уволнение, Разбира се, такава услуга се заплаща. Юристите обаче препоръчват все още да не се пестят пари за работата на одитора. Акт за превод при уволнение на главния счетоводител предприятието може да разработва и изпълнява независимо. Одиторската компания обаче първо ще извърши одит на всички отчети, въз основа на които ще направи заключение. В съответствие с него вече ще бъде съставен акт за прехвърляне на главния счетоводител при уволнение (примерен документ е представен в статията).

Проблеми с проверката

Ако нов служител трябва да извърши одит самостоятелно, той трябва да вземе мерки, за да предотврати отговорността за грешките на предишния счетоводител. Разбира се, цялата документация не може да бъде проверена. Например, документи, изготвени за повече от три, но по-малко от пет години, изобщо не се изисква да бъдат разглеждани. Необходимо е само да се провери наличието на такава документация или факта на нейната доставка в архива. Според Федералния закон № 129 съхранението на първични ценни книжа се извършва най-малко 5 години. В член 23 от Данъчния кодекс този период се намалява с година. Въпреки това, експертите препоръчват да се ръководи Федералния закон. Освен това архивното законодателство също установява минимален петгодишен период. Що се отнася до документацията, изготвена преди по-малко от 3 години, те ще трябва да бъдат проверени. Съгласно член 87 от Данъчния кодекс контролните органи имат право да извършват проверка на дейността на предприятието през последните 3 години. Ако през това време дружеството е извършило данъчен одит, новият главен счетоводител трябва да проучи съставения акт въз основа на резултатите от него. В този случай служителят може да провери само документацията, която е издадена след проверката.

Прехвърляне на дела при уволнение на главния счетоводител

проба документ, съставен при предаване на документация от бивш служител, може да бъде подобен на инвентара. Според експерти обаче това не е достатъчно за последващата работа на нов служител. Актът трябва да включва информация за всички салда по сметки, идентифицирани по време на инвентаризацията. Освен това въпросът за необходимостта от прилагането му остава спорен и до днес. Някои служители провеждат само финансов одит. По-специално се проверяват балансите по сметки и парични средства, задължения и вземания. Други счетоводители считат за необходимо инвентаризиране и дълготрайни активи, както и инвентаризация.

Нормативни изисквания

От една страна, в съответствие с изискванията, определени от Министерството на финансите, уволнение на главния счетоводител трябва да бъдат придружени от опис, без да се провалят. Съответното изискване е залегнало в писмото на Министерство № 49 от 1995 г., както и в Наредбата за отчитане. Но днес счетоводителите почти никога не подписват договор за пълна отговорност. Въпреки това, ръководителите, в съответствие с член 243 от Кодекса на труда, имат право да го възложат на служител. Ако съответната клауза присъства в трудовия договор, служителят трябва да направи опис. Ако отговорността не е фиксирана и няма достатъчно време за предаване на документация, тогава може да се вярва на информация за дълготрайните активи и материални запаси, отразени в годишния баланс за последната отчетна година. В този случай обаче е препоръчително да видите резултатите от скорошен опис, както и карти за дълготрайни активи. Тази информация трябва да се сравни с данните, представени в годишния доклад. В някои случаи новите служители настояват за формиране на баланс на предаване. Тази идея обаче далеч не винаги се реализира от напускащи работници. Съответно на практика новите служители приемат документация в последния баланс.

нюанси

Резултатите от одита са включени в акта за прехвърляне на дела. Експертите препоръчват новите служители да не въвеждат в него информация, която не е била проверявана. Просто казано, ако специалист провери балансите, например, по броя. 50, 01, 02, 62, 70, 51, тогава те трябва да бъдат отразени в документа. Всички установени нарушения също са описани в акта. Документът безпроблемно отразява информация за загубата на всякакви документи или списания.

Примерен формуляр на документа

Следните раздели могат да бъдат включени в акта за прехвърляне:

- Общи разпоредби

- Основната част.

- Заключение.

Общите разпоредби отразяват информация за:

- Касово и парично счетоводство.Описанието посочва кой извършва финансови транзакции (отговорен служител или касиер), отразява условията за съхраняване на пари в брой, състоянието на вписванията в Книгата, баланса на средствата, наличието на други ценности.

- Счетоводни изчисления. Описанието показва реалността на вземанията и задълженията, наличието на лоши и просрочени задължения, изравнителни отчети, както и суми, които не се приспадат своевременно в бюджета.

- Спазване на сроковете за докладване.

- Отчитане на материални активи, дълготрайни активи, нематериални активи. В тази част са дадени датите и резултатите от последната инвентаризация, посочва се състоянието на инвентара, карти, книги, трите имена и длъжностите на отговорните лица.

- Регистрация и съхранение на документацията. Описанието посочва периода, през който хартията е в предприятието, както и специфичен отдел (архив, счетоводство). Тук също трябва да се отбележи дали папките в папките са номерирани и подредени.

- Персонал, ведомост, наличност и попълване на данъчни карти за UST, данък върху доходите на персонала, персонализирано счетоводство.

Можете също така отделно да предоставите информация за общата организация на счетоводните дейности. Той описва естеството на разпределението на задълженията между служителите, наличието на формуляри за отчитане, длъжностни характеристики и др. Основният раздел предоставя списък на първична и счетоводна документация за инвентара, както и салда по проверени сметки. В заключение се поставят подписите на бившия служител и на новия служител, както и на ръководителя на компанията.

допълнително

В допълнение към старите и новите служители съставеният списък трябва да бъде подписан от ръководителя на предприятието, както и от членовете на комисията (ако тя е била съставена). След това се подменя банкова карта. Струва си да се каже, че до последния ден от работата си предишният служител подписва всички документи под контрола на новия. Уволнение на главния счетоводител не трябва да се пази в тайна от данъчния орган и контрагентите. Известие за процедурата се изпраща до Федералната данъчна служба и партньорите.

Реална ситуация

За съжаление в повечето случаи горният алгоритъм на действията рядко се прилага на практика. Това обикновено се свързва изключително с човешкия фактор. вглавен счетоводител - Това е проблем за предприятието. Процедурата се усложнява от специфичния статус на служителя. Няма значение как върви уволнение на главния счетоводител - сам воля или по други причини. Във всеки случай проверките на документацията не могат да бъдат избегнати. Както показва практиката, новите служители практически не получават помощ от предишния служител. В най-добрия случай бившият специалист ще предаде всички документи на главата, в най-лошия случай начинаещият ще трябва да разгребва развалините.

Уволнение на главния счетоводител по собствена свободна воля: работа

Въпреки факта, че ТС не предвижда специална процедура за прекратяване на договора с такъв служител, процедурата има свои собствени нюанси. Първо се обръщаме към общите правила. Ако се появи уволнение на главния счетоводител по собствена свободна воля е 2 седмици. Това означава, че служителят за 14 дни писмено уведомява ръководителя за решението. Най-просто казано, служител изпраща изявление до директора. Управителят може да откаже да подпише документа. Тогава главният счетоводител може да остави изявление в офиса или при секретаря. Ако това не помогне, специалистът има право да изпрати документа по пощата по писмо (регистрирано с предизвестие). В края на двуседмичния период, предписан от закона, служителят може повече да не ходи на работа. В последния ден мениджърът трябва да подпише заповедта, да издаде заплата и други дължими суми по Кодекса на труда и да даде трудовата книжка.

Специална поръчка

Има редица изключения от общите правила за уволнение.Прекратяване на договора поради невъзможност за продължаване на професионални дейности във връзка с:

- Прием в образователна институция.

- Прехвърляне на съпруга / съпруга на ново място на работа в друг регион / държава.

- Пенсиониране.

- Други добри причини.

При тези обстоятелства ръководителят е длъжен да уволни служителя в същия ден, в който е подадено заявлението. Ако служителят реши да не продължи да работи през изпитателния период, той трябва да уведоми наемателя три дни, а не 2 седмици.

санкции

Ако бъдат установени щети, ръководителят на предприятието, в съответствие с разпоредбите на член 238 от Кодекса на труда, има право да поиска обезщетение от главния счетоводител, който напуска. Например санкциите могат да бъдат приложени, ако данъчният орган наложи глоба на дружеството за неправилна документация. В този случай може да бъде предявен иск за регрес. Най-просто казано, глобата, наложена от главата, може да бъде приспадната от заплатата на главния счетоводител. Освен това размерът на обезщетението не трябва да бъде по-висок от средната месечна заплата. Освен това, в случай на нарушения, административният счетоводител може да бъде наложен на главния счетоводител. Най-строгите санкции са предвидени в Наказателния кодекс. Съгласно член 199 от Кодекса с решение на съда главният счетоводител може да бъде забранен да заема тази длъжност до 5 години. Освен това той предвижда арест и лишаване от свобода. Такива санкции могат да бъдат наложени на главния счетоводител в случай на разкриване на факта на укриване на бюджетни задължения чрез включване в документацията умишлено невярна или изкривена информация за разходи / доходи или по друг начин. Трябва да се отбележи, че се налагат наказателни наказания за действия, извършени от служител в голям мащаб. Той разпознава сума над 100 хиляди рубли. Наказателният кодекс съдържа други статии, съгласно които главният счетоводител носи отговорност. Например се предвиждат санкции за причиняване на вреда на предприятието чрез измама, злоупотреба с власт, поради небрежност или поради подправяне на документация.

заключение

Уволнението на главния счетоводител е неприятна процедура за всички страни. Поради факта, че ясният му ред не е фиксиран в регулаторните документи, на практика има много трудности. На първо място, те са свързани с необходимостта от нов служител, който да провери състоянието на нещата в счетоводството. Всичко ще зависи от приличието на предишния специалист. Немаловажни са, разбира се, причините за уволнението. Специалистът, с когото договорът е прекратен, има определени отговорности. По-специално, той трябва да приведе в ред всички документи, не толкова за да улесни работата на новодошлия, а по-скоро да се предпази от конфликти с бившия работодател. Ако в предприятието има квалифициран юрист, няма да е трудно за ръководителя да докаже вината на служителя в конкретно нарушение. Няма смисъл да се предава делото в съда. Новият служител от своя страна не трябва незабавно да установява свои собствени правила. Като начало е препоръчително да проучите ситуацията. Без проверка на документацията, разбира се, не можете да направите. Но трябва да го направите, така че да не изглежда като строг надзор. Препоръчително е да се опитате да установите приятелски отношения с служителя в оставка. Това ще помогне за бързо справяне със ситуацията.