Застраховката от щети обхваща широк сегмент от застрахователния пазар. Значителна част от него се основава на принципа на задължителното участие. Тя се характеризира с някои характеристики.

Определение за застраховане

Застрахователната дейност е защита на интересите на гражданите и организациите в случай на неблагоприятни събития. Под тях се разбира повреда или унищожаване на имущество, причиняване на вреда на живота и здравето, причиняване на морална вреда.

Застрахователната система е структурирана по следния начин: страните уговарят в споразумението обстоятелства, при които застрахователното дружество плаща определена сума. Застрахованото лице се задължава да плаща редовно договорена сума или прави една вноска за целия период на задълженията на дружеството.

В системата за доброволно осигуряване страните достатъчно свободно решават при какви условия да сключат договор.

Задължителното участие, по-специално в застраховката "Гражданска отговорност за вреди", се регулира внимателно от държавата. Частните компании вземат активно участие в него, но изключително при държавни условия.

Договорите се сключват по стандартната форма, отклонението от условията, разработени от държавата, е минимално. Това се отнася преди всичко за условията на отговорност и размера на плащанията.

Някои характеристики на застраховката като система от услуги

А доброволната и задължителната застраховка „Гражданска отговорност“ има определен „таван“. Тоест, ако щетата е надвишила сумата, предвидена в договора или наредбата, останалата сума се изплаща от виновното лице. Въпреки това в повечето случаи застраховката покрива размера на щетите.

Човек е включен в застрахователната система по няколко начина:

- сключване на споразумение;

- приемане във военната или друга обществена служба.

Вторият вариант включва автомобилно застраховане.

Законодателна регулация

- GK - основният документ, който определя принципите и правилата на застрахователната дейност;

- закон "За организацията на застрахователния бизнес";

- закони за определени видове застраховки (социални, медицински и др.);

- закони за транспортната система (транспортни харти и кодове);

- разпоредби относно статуса на определени категории служители, които управляват застраховката на техния живот, здраве и отговорност;

- нормативни актове на централните органи, издадени за прилагане на определени разпоредби на законите (застрахователни правила, типови договори и др.).

Правилата за застраховане на гражданска отговорност за вреди са част от закона, подлежащи на одобрение от държавния орган. В резултат на това те се приравняват с действащите правни актове.

Застрахователните правила, предлагани извън системата за задължително осигуряване, имат статут на едностранна транзакция и като част от процеса гражданинът има право да оспорва отделните си разпоредби.

Често компания, занимаваща се със задължителна застраховка, разработва своите правила въз основа на задължителната застраховка, така че трябва да обърнете внимание на тяхното съдържание и доколко те спазват закона.

Задължителна застраховка

Говорейки за застраховка за отговорност за вреди, не забравяйте преди всичко отговорността на автомобилистите. Те обаче не са единствените, които законът задължава да имат застрахователна полица.

Например социално, здравно осигуряване. Държавата отделно застрахова държавните служители, в частност служители на реда, съдии, военни и т.н.

Застраховката се предоставя за определени видове дейности. Като пример можете да посочите нотариуси, строители, оценители. При нотариусите, предвид значението на дейността им, застраховката е двойна - от страна на корпорацията (нотариалната камара) и лична.

В случай на строители и оценители, застраховката за отговорност за вреди се осигурява от асоциацията (SRO), която събира специален фонд в случай на такива разходи и също придобива застраховка.

Отказът или избягването на задължителната застраховка води до две негативни последици:

- наказания от държавата за избягване или отказ да застраховат дейността си;

- тежестта на щетите е изцяло на дееца.

Сключване на споразумение

Сключването на договора е възможно по няколко начина:

- подписване на пълен документ;

- получаване на разписка, потвърждаваща както плащането на услугите, така и застраховката;

- попълване на заявление, след одобряването на което се издава застрахователна отговорност за вреди.

Първият вариант се прилага, ако е сключен нестандартен договор и страните са разработили условия в резултат на преговори.

Вторият вариант се намира при закупуване на билет за превозни средства. Третият вариант е закупуване на застраховка при стандартни условия. Това включва застраховка за бизнес риск.

Част от договора са копия на документи. Например, всеки водач знае списъка с документи, без които няма начин да се сключи застрахователна полица. Без тях сключването на споразумение със застрахователна компания е невъзможно.

В доброволната застрахователна система компаниите, предоставящи услуги, самостоятелно разработват правилата за сключване на договор, по-специално:

- формуляр за кандидатстване и процедура за подаването му;

- списък на документите, необходими за всеки вид застраховка.

Уебсайтът на всяка такава компания съдържа информация за списъка на услугите и пакета от документи, които трябва да бъдат предоставени.

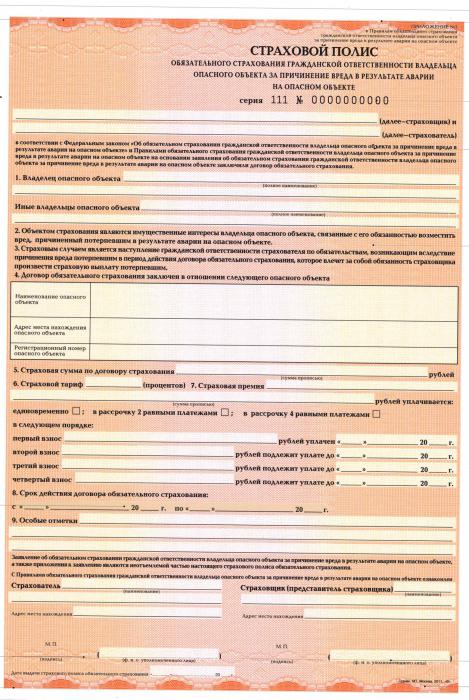

Застрахователна полица

Резултатът от споразумението е издаването на полицата. Това е основният документ, потвърждаващ сключването на застрахователен договор.

Законът поставя редица изисквания за съдържанието на политиката:

- винаги се нарича политика и нищо друго;

- име на компанията, местоположение и информация за банковата сметка;

- Пълно име на лицето, на което е издадена застраховката;

- обект (превозни средства, товари и др.);

- размер на вноските, процедурата и условията на плащане;

- размер на застрахователното плащане или формула за неговото изчисляване;

- застрахователни рискове (например смърт или материални щети);

- срок на валидност на полицата;

- правила за промяна на застрахователните условия или прекратяване на полицата;

- дата на издаване и подпис на лицето, което издава документа;

- други условия, които страните считат за необходими.

Пример за издаване на полици е системата OSAGO, която осигурява застраховка на отговорност за вреди на трети лица.

Законът позволява издаването на политика за един или повече обекти или няколко операции.

бенефициент

Законодателството съдържа понятието бенефициент - лице, в полза на което застрахователното дружество извършва плащания при настъпване на застрахователно събитие.

В обичайния случай застрахованото лице или някой друг посочен от него действа като негово, ако това е изрично посочено в текста на споразумението. При застраховка "Гражданска отговорност" в случай на вреда бенефициентът винаги е лицето, което е претърпяло вредата.

Получаване на плащания

Задължителната застраховка "Гражданска отговорност" работи по следния начин: застрахователната компания плаща пари при условие, че пакет от документи е получен от клиента.

Определя се от спецификата на правните отношения. Например CTP. Основата за получаване на пари е протокол от полицията или „европейски протокол“, подписан от страните.

Тогава се прави оценка на щетите, причинени от специалисти, свързани с компанията.

Правилата за застраховане предвиждат срокове за подаване на документи и техния състав. Ако документите не бъдат представени изцяло или със закъснение, плащанията могат да бъдат отказани или те ще бъдат получени и със закъснение.

Функции на OSAGO

Размерът на плащанията в полза на застрахователната компания се изчислява от техническите характеристики на превозното средство (размер на двигателя, брой пътници) и шофьорския опит на водача.

- Компенсация за вреди, причинени на живота, здравето и имуществото на гражданите;

- пределните суми на плащанията в полза на жертвите периодично се променят нагоре;

- продължителността на полицата обикновено е 12 месеца; законът позволява и по-кратки периоди (до 3 месеца).

Отговорност на превозвача

Договорът за гражданска отговорност за вреди, причинени от превозвача, се сключва за 12 месеца. Има разлика между превозвачите, които оперират в страната и извън нейните граници. Има повече изисквания към международните превозвачи, но списъкът на рисковете също е разширен.

По-специално застраховката покрива:

- унищожаване и повреждане на стоки;

- вреда, причинена на здравето на гражданите;

- вреда, причинена от служителите на фирмата.

Застраховката обикновено се плаща въз основа на съдебно решение.

Фирмена застраховка

От 2012 г. Русия застрахова дейността на предприятията, чиято дейност може да навреди на околната среда. И в резултат на живота, здравето и имуществото на гражданите. Тарифната система постепенно се подобрява и се увеличават сумите, изплащани на жертвите.

Отговорност за продукта

Сега се предвижда застраховка за отговорност за вреди, причинени от недостиг на стоки. Те са причинени както от дефекти в производствената система, така и от недостатъци и ниско качество на използваните суровини в производствения процес.

Отговорността на производителите е застрахована за срока на гаранцията, дружеството има право да удължи валидността на застраховката, като плаща по-висока ставка.

Застраховката, както и в други случаи, се разпростира върху вреди, здраве, живот и имущество, обезщетение за неимуществени вреди, заплащане на съдебни разноски, разходи за изясняване на всички обстоятелства и услуги на оценителя.

Обезщетението се изплаща:

- при условие на съгласието на застрахования и застрахователя;

- при условие че са приети всички необходими мерки за осигуряване на ниво на качество;

- инструкциите за експлоатация са достатъчно ясни и изчерпателни.

Липсата на съгласие на производителя или застрахователната компания да изплати обезщетение може да бъде заобиколена, ако има решение на Федералната служба за надзор на правата на потребителите и човешкото благосъстояние или на съд, което е по-ефективно.

Застрахователното дружество има право да откаже плащания, ако вредата е свързана със следните фактори:

- стареене на материала, причинено от естествени процеси;

- производствени характеристики;

- скрити недостатъци на материалите, които не могат да бъдат предвидени.

Рискове от професионална дейност

Примерите включват нотариуси, адвокати, частни детективи и представители на други професии.

Застраховката е валидна 12 месеца, плащанията по нея се извършват въз основа на съдебно решение, потвърждаващо факта на вредата.

Застрахователното дружество ще откаже да плати, ако осигуреното лице:

- показа груба небрежност;

- извърши умишлено престъпление, водещо до настъпване на застрахователно събитие;

- има конспирация на осигуреното лице с пострадалите.

Няма значение дали официално е сключен договор с пострадалото лице или не.

В заключение

Така днес системата за задължително застраховане на отговорност покрива значителен брой граждани и организации.

Той е внимателно регулиран от държавата, но основните участници са частните компании.

Правилата за застраховане се разработват по единна схема, докато има съществени разлики.