Напоследък повечето потребители възприемат застраховката като наложена услуга. Въпреки това банките навсякъде продължават да промотират както собствените си застрахователни продукти, така и тези, принадлежащи на партньори. Разбира се, сега схемите са се променили значително. Обикновено се прилагат за юридически слаби кредитополучатели, които считат застрахователния договор за необходим и са принудени да направят избор - да вземат това, което дават, или да оставят без пари изобщо. Как да кандидатства за отказ от застраховка, всеки кредитополучател трябва да знае.

Има обаче още един важен фактор, който принуждава хората да се съгласят на застраховка. Факт е, че условията за заем на банката често се формират така, че продуктите с включване на застраховка изглеждат на клиента по-изгодни при лихвения процент, продължителността на кредита и сумата. Кредитополучателят смята, че не е загубил, но в действителност общата сума на банковите пари, заедно с лихвите и застраховката, е по-голяма от тази на дълг с по-високи лихви, но без застраховка, което е типичен маркетингов ход, който е много ефективен. Трябва да разберем дали е възможно да се откаже застраховка след получаване на заем и ако да, как.

Застрахователно право

Съвсем наскоро, при издаване на заем и подписване на заявление за застраховка, човек трудно би могъл да даде ход на връщане. По-нататъшните обжалвания до банката и съответните дружества бяха белязани от категоричен отказ: тъй като молбата беше подписана от самия кредитополучател, действията му бяха умишлени и доброволни. Подобен проблем беше решен в съда, но само ако човек може да докаже факта на налагане на услуга.

Само малък брой финансови институции като изключение позволиха да се издаде отказ от банкова застраховка и да се върнат пари за нея в рамките на няколко дни.

На 1 юни 2016 г. Банката на Русия, която също регулира застрахователния пазар, обяви, че гражданите, закупили полицата, могат да я върнат и да съберат платените пари. За това беше въведен така нареченият период на охлаждане (пет дни). През този период клиентът може да промени решението си и да се свърже със застрахователя, който е длъжен да му върне парите. Легалното връщане на застраховката се извършва много бързо, парите се превеждат на заявителя в рамките на десет дни.

Освен че отказва застраховка, новият закон позволява на клиентите да не са съгласни с различни допълнителни услуги, които се налагат от съответните организации. В този случай обаче рискът от финансова институция се увеличава значително. Ето защо банките увеличават лихвите или си запазват правото да ги променят в случай на отказ на клиент. И такъв път е предписан в договора за заем. Това често спира кредитополучателите да предприемат действия. Ако клиентът не се съгласи да сключи застраховка, банките не са склонни да му върнат парите. Това обаче все още е реално, дори ако целият процес е придружен от дълъг дебат с финансова институция.

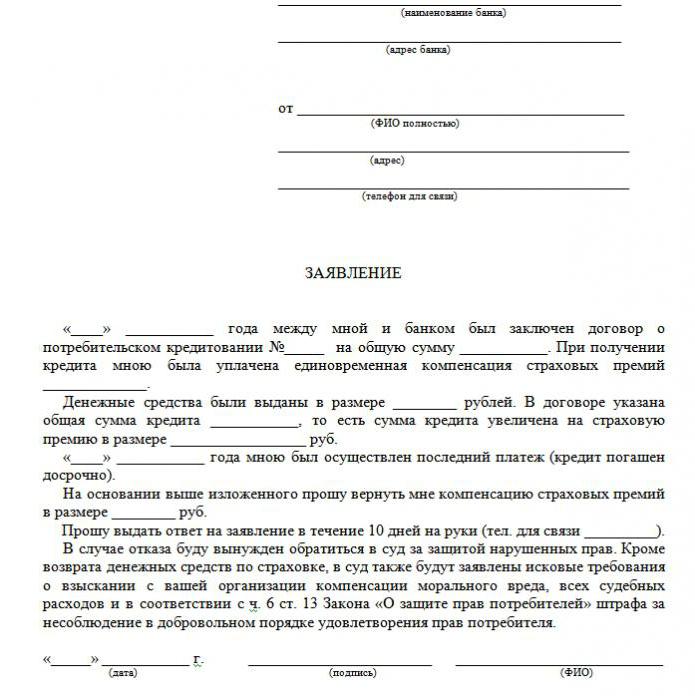

В статията е представена извадка за отказ от застраховка на заем.

Какви видове застраховки се връщат?

В областта на кредитирането има както доброволни, така и задължителни видове застрахователни услуги, които включват полици като:

- Застраховка за недвижими имоти, приложима за заем, обезпечен с недвижими имоти, ипотечни кредити, когато гаранцията трябва да бъде защитена.

- КАСКО, когато при вземане на кредит за автомобил банката задължава клиента да застрахова закупената кола - транспортът като залог дава финансова защита на банката. И така, как да направите отказ от застраховка след получаване на заем? За това по-нататък.

Всички други видове услуги, придружаващи сключването на договор за заем, са доброволни.

Застраховката може да бъде върната за пари в брой, стокови кредити, кредитни карти и др., Които са придружени от:

- застраховка живот на клиента;

- застраховка право на собственост;

- политика в случай на намаляване на работното място;

- защита срещу финансови рискове;

- застраховка имущество на кредитополучателя.

Застраховката е законна във всеки случай, тъй като това е допълнителна услуга, предлагана на клиента при сключване на договор за заем. Ако не е включен в списъка на задължителните, кредитополучателят може да го откаже законно. Вярно е, че такъв избор ще доведе до отрицателно решение при издаване на пари. Когато банка предлага застраховка, законът по никакъв начин не се нарушава.

Мога ли да откажа застраховка?

Можете да кандидатствате за анулиране на застраховка, но не е лесно да го направите. За правото си на тази акция някои кредитополучатели дори съдят кредитори, но тази опция не е подходяща за всички и вероятността от загуба не се отменя, тъй като банковите служители лесно могат да обърнат ситуацията в своя полза. В същото време клиентът може да попита кредитора си за това дали е възможно да напише заявление за отказ от застраховка по кредита няколко месеца след приключване на договора и навременни плащания. Но подобна процедура може да бъде приложена само когато се вземе обикновен потребителски заем.

Тънкости в закона за периода на охлаждане

Скорошен закон не засяга колективните трудови договори. Той е валиден само в случай на сключване на договор на физическо лице и застрахователно дружество. Ето защо банките често продават допълнителни услуги като част от колективен договор (всъщност банката действа като застраховател), а застрахователната възвръщаемост през периода на охлаждане става невъзможна.

Достъпни откази

Много хора смятат, че застраховката е задължителна процедура при вземане на заем. Руското законодателство обаче потвърждава доброволния характер на застрахователния договор. Уловката е, че финансова институция може да откаже заем, дори без да посочва причина.

Най-често клиентите получават следната алтернатива:

- Програма с ниска лихва със задължителна застраховка.

- По-голям интерес и липса на застраховка.

Мнозина се страхуват, че вариант № 2 е нерентабилен. И следователно, те самите се съгласяват на допълнителни услуги, ненужни за тях. Но често се случва по-високите лихви да са по-евтини от плащанията по застрахователна полица, които могат да бъдат до 30% от общата сума.

Ако клиентът избра първия път, той има право да получи заем и след това законно да издаде отказ от застраховка (примерно заявление по-долу). Когато заявлението е одобрено от банката и договорът е подписан, кредитополучателят може да счита плащането на допълнителни услуги за неоснователно и да отмени.

средства

Има два начина да откажете застрахователна полица:

- като се свържете с банката с писмено искане;

- чрез съда.

Също така, отказ може да бъде издаден в случай, че в рамките на шест месеца заемът се плаща редовно. Това изисква следните действия:

Също така, отказ може да бъде издаден в случай, че в рамките на шест месеца заемът се плаща редовно. Това изисква следните действия:

- Свържете се с кредитния отдел на банката.

- Съставете писмено искане за прекратяване на застрахователния договор.

- Изчакайте отговор от банката.

В много случаи финансовите институции реагират положително на подобни искания от клиенти, ако няма забавяне на плащанията за цялото време и няма застрахователни събития. Тогава банката преизчислява лихвите и ги увеличава, за да компенсира рисковете.

Финансовата институция може да преизчислява само при условие, че е предвидено в договора. В противен случай клиентът ще откаже заявката си.

Документи за отиване в съда

Ако банката не е отишла към кредитополучателя, е възможно да се откаже застраховка на кредит чрез съда. За да заведете дело, са необходими следните документи:

- договор за заем;

- застрахователна полица;

- писмен отказ на банката.

Не забравяйте да предоставите доказателства за налагането на застрахователни услуги, така че е по-добре, ако всички разговори със служителите на банката ще бъдат записани на диктофона.За да увеличите шансовете си за победа, препоръчително е да се включите в подкрепата на професионален адвокат, ако клиентът не е компетентен в правните тънкости.

Шансовете за спечелване на съд са доста високи: просто трябва да докажете, че застрахователната полица е наложена от банката чрез измама (например, включване в месечна вноска без предупреждение). Ако програма с ниски лихви и застраховки беше избрана доброволно, ще бъде много по-трудно да се откаже.

Характеристики на възстановяването на осигурителни вноски

Новото законодателство предвижда, че прекратяването на кредитната застраховка през периода на охлаждане гарантира връщането на парите, изразходвани за закупуване на застрахователната полица от банката в рамките на десет дни.

Възможно е също така да бъде удовлетворено искането на клиента при липса на застраховка по време на периода на охлаждане. Тъй като полицата не винаги е в сила веднага след подписване на договора, размерът на върнатите средства може да бъде пълен и частичен. Ако застрахователният договор все още не е влязъл в сила, сумата на премията се възстановява изцяло. В противен случай сумата за изминалото време се приспада от средствата и компанията има пълно право да го направи, тъй като услугата е била предоставена.

Характеристики на връщане на застраховка след период на охлаждане с неизплатен заем

Ако периодът на охлаждане вече е преминал, дизайнът на услугата не попада в новия закон. Не е необходимо да бързате да завеждате дело за отказ от застраховка (много приложения изтеглят извадка от заявлението в Интернет). По-добре се опитайте да се свържете с вашата банка. Много организации вече са много лоялни към клиентите и им дават възможност да откажат допълнителни услуги дори по-късно от пет дни. Така работят банките на VTB 24 (по договори, изпълнени преди 1 февруари 2017 г.), Home Credit, Sberbank (30 дни).

Ако изпратите рекламация до организацията, отказ почти напълно ще стигне до нея, оправдан от факта, че самият клиент е подписал заявлението. В този случай увереният кредитополучател може да отиде само в съда и е по-добре да направи това чрез адвокати, които могат да предложат някои вратички. В действителност обаче е много трудно да се върнат парите, защото самият човек се съгласи на услугата и дори я плати.

Ранно погасяване и възстановяване на застраховка

Възможно ли е да се върне застраховка, ако заемът се погаси предсрочно? Тъй като полицата е съставена за срока на погасяване на кредита, лицето, което го погаси напълно предсрочно, има право да получи част от таксата за застрахователни услуги. Ако заемът е взет за две години, а 60 000 рубли са платени за застраховка, тогава в случай на погасяване след година се предполага, че ще върне 30 000 рубли. По принцип този въпрос трябва да бъде адресиран до банката.

Заявление за възстановяване се прави или когато е написано заявление за предсрочно погасяване, или веднага след закриването на заема. За да реши този проблем, банката може да изпрати клиента директно на застрахователната компания. Там той може да поиска примерно заявление за отказ от застраховка.

Действайте сами или се свържете с адвокат?

Ако върнете застраховката в рамките на пет дни, предписани от закона, няма да се нуждаете от помощта на адвокат. Но след този период процесът ще се усложни и в някои случаи невъзможен. Ако банката откаже, все пак си струва да потърсите квалифицирана правна помощ, тъй като специалистът ще бъде по-компетентен в подобен въпрос.

За да избегнете такива забавяния и непланирани разходи за скрита застраховка, трябва внимателно да проучите всяка клауза от договора за заем, тъй като някои банки могат да имат застрахователни премии. Затова си струва да отделите време за проучване на договора, за да избегнете финансови проблеми и съдебни спорове.

Тогава не е необходимо примерно заявление за анулиране на кредитна застраховка.

Днес мислите ли как да получите легален заем?

Мислите ли да започнете собствен бизнес?

Имате ли дългове? Искате ли да плащате такси в училище?

Имате ли нужда от спешен заем, за да платите сметки?

Това е вашият шанс да постигнете желанията си. Ще ви помогнем с всички видове заеми.

Заеми, бизнес заеми и студентски заеми?

Ние предоставяме частен заем от всякакъв вид

Заем с лихва от 2% за повече информация

Свържете се с нас по имейл {fhacyberservics@gmail.com}

ИНФОРМАЦИЯ ЗА ПОЗИЦИИ:

Сума на заема:

Име на кредитополучателя:

Информация за контакт на кредитополучателя:

Вие и държавата:

град:

Националност:

Финансиране на заем:

Срок на заема:

Гражданско състояние:

Patch:

Пол:

Месечен доход:

Имейл: fhacyberservics@gmail.com

Телефон: +1903) 568-0039

Мистър Тони Рок

Генерален консултант

Въоръжените сили на Руската федерация напомнят на банките, че трябва да връщат пари на кредитополучателите, които отказват застраховка

Гражданин при сключването на договора за заем обяви участието си в програмата за доброволно колективно застраховане срещу загуба на работа, злополуки и болести на кредитополучателите. Пет дни по-късно кредитополучателят отказа застраховка и поиска връщането на парите, платени на банката за застраховка. Банката не върна парите - в документите страните се споразумяха, че отказът от застраховка е възможен, но плащането за него не подлежи на възстановяване.

Разглеждайки този спор, Върховният съд припомни, че всички договори за доброволно осигуряване с физически лица от 2 март 2016 г. трябва да отговарят на изискванията на Централната банка на Руската федерация към условията и реда за прилагане на някои видове доброволно застраховане. По това време тези изисквания предвиждаха връщане на застрахователната премия в случай, че застрахованият откаже застраховката в рамките на пет работни дни от датата на сключване на застрахователния договор (сега този период е увеличен на 14 календарни дни).

Освен това въоръжените сили на Руската федерация отрекоха друг аргумент, който не е в полза на кредитополучателя: по-ниските съдилища отбелязаха, че тъй като застрахователният договор е колективен, правата на кредитополучателя като потребител не се нарушават. И банката действаше като застраховател в това споразумение - той сключи застрахователен договор в полза на граждани, които се присъединиха към застрахователната програма. И ако е така, тогава изискванията на CBR не са приложими, тъй като те се отнасят само за физически лица. Върховният съд обаче отбеляза, че тъй като имущественият интерес на кредитополучателя е застрахован, това означава, че той е застрахования.

Документ: Определяне на въоръжените сили на Руската федерация от 31 октомври 2017 г. N 49-KG17-24

Какво правят хората?