Уволнението е край на трудово правоотношение между служител и работодател. В резултат на това действие работникът или служителят престава да изпълнява задълженията си в организацията, а работодателят престава да плаща труда на напусналия служител, трудовият договор се прекратява.

Отношенията и процедурата за тяхното прекратяване (уволнение) между служителя и работодателя са определени в Закона "За заетостта в Руската федерация" и Кодекса на труда на Руската федерация.

Трудовото законодателство предвижда следните основни причини за уволнение:

- Инициаторът е служителят (уволнение по собствена свободна воля).

- Инициатор е работодателят (уволнение за неспазване на изискванията на работодателя, ликвидация на предприятието, съкращаване и т.н.).

- По общо решение на служителя и работодателя (по споразумение на страните).

Процедурата за уволнение и окончателното уреждане на служителя с работодателя зависи от причините за прекратяване на трудовия договор.

Уволнение: как се оформя

Прекратяване на работа със служител е възможно само при наличие на документи, потвърждаващи основата на процедурата за уволнение:

- Заявление за служител (уволнение по собствено решение).

- Споразумението между служителя и работодателя, ако уволнението става по взаимно съгласие.

- Уведомяване за прекратяване на работа, ако срокът за сключване на срочен договор е изтекъл.

Освен това работодателят трябва:

- Издайте заповед за уволнение на служител, в него трябва да се посочат датата и причината.

- За да се издаде бележка-изчисление, посочваща броя на дните на неизползвана ваканция и всички дължими плащания в окончателното изчисление.

- Направете необходимите записи в работната книга на служителя в оставка.

- Издайте трудова книжка.

- Уредете се с пенсиониран служител.

- Издават сертификати 2NDFL, 182n, SZVM-STAZH.

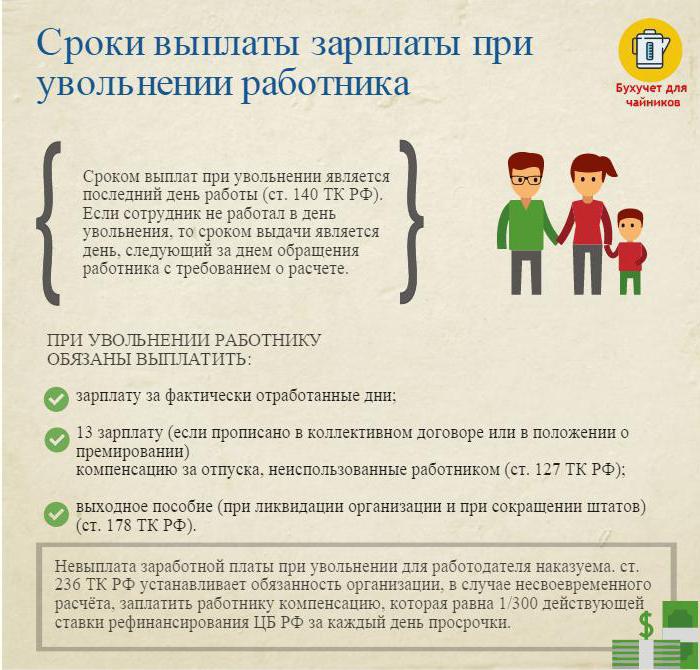

Уволнение: окончателно уреждане

В последния работен ден (ден на уволнение) е необходимо да се изготви окончателно плащане и да се изплатят всички дължими суми на служителя.

Обикновено това са:

- Заработеното време се натрупва заплата (заплата, бонуси, надбавки, бонуси за комбиниране и т.н.).

- Обезщетение за отпуск при уволнение (данък върху доходите се облага с данък).

- Компенсационни плащания въз основа на уволнение.

Компенсационните плащания въз основа на уволнението включват:

- Намаление на обезщетенията

- Издръжка за пенсиониране при инвалидност.

- Обезщетенията за съкращения на персонала по време на търсенето на нова работа.

- Обезщетение на ръководителя, неговите заместници, главен счетоводител при прекратяване на трудовия договор.

В деня на уволнението е необходимо да се преведе цялата начислена сума, намалена с данъка върху дохода (изчислена съгласно Данъчния кодекс на Руската федерация) в личната сметка на служителя или да се издаде в касата на предприятието.

Работодателят няма право да забави плащането (дори ако байпасният списък не е подписан).

Уволнение: данък върху доходите на физическите лица

Счетоводителят на дружеството с всички дължими суми и удържа данък общ доход при уволнение.

Данъкът върху доходите на физическите лица се начислява върху:

- Заплата (бонуси, надбавки, плащане по тарифа или заплата, доплащане за заместване и други подобни).

- Компенсация за дни на неизползвана ваканция.

Предупреждение:

- Обезщетенията, свързани с уволнение и предвидени с трудов или колективен трудов договор, не подлежат на облагане с данък върху доходите на физическите лица, ако не надвишават три пъти средната месечна заплата (за работниците в Далечния Север и еквивалентните региони - шест пъти).

- Суми, надвишаващи три пъти (шест пъти) сумата на средната месечна печалба се облагат по предвидения начин.

- Тази процедура за удържане на данък върху доходите на физическите лица е обща за всички, не зависи от позицията на служителя в оставка.

Важно: удържаният данък върху доходите при уволнение трябва да се внася в бюджета не по-късно от деня след деня на уволнението (окончателно уреждане).

Уволнение: удостоверение 2 данък върху доходите на физическите лица

След всички необходими изчисления при уволнение се издава удостоверение за данък върху доходите на физическите лица. Той отразява всички начисления за текущата календарна година за месеци, обложени с данък върху дохода. В референция 2 данъкът върху доходите на физическите лица при уволнение трябва да се вземе предвид начисляването на окончателното изчисление. Те се отразяват, както следва:

- заплата с код 2000;

- Награди с код 2002;

- обезщетение за неизползвана ваканция - 4800;

- компенсационни плащания в размер над три (шест) средномесечни доходи - 4800;

Сертификати 2 от данък върху доходите на физическите лица при уволнения, подадени на IFTS в края на календарната година.

Извършване на 6 данък върху доходите при уволнение

Работодателят в деня на уволнението прави окончателното изчисление с уволнените. Това събитие е отразено в отчета под формата на 6 данък върху доходите, както следва.

Вторият раздел на доклада записва:

- ред 100 - денят на окончателното плащане със служителя (в идеалния случай - денят на уволнението);

- ред 110 - датата на изчисляване (удържане) на данъка върху дохода (съвпада с датата на ред 100);

- ред 120 е датата, следваща деня на удържане на данъка (денят, следващ деня на уволнението).

В доклада 6 данък върху доходите на физическите лица е посочен само доходът, от който се начислява данък върху доходите. Компенсационни плащания, от които не се удържа данък върху доходите на физическите лица, не са отразени в отчета.

Пример: Иванов И.И. Уволнен на 26 април. В деня на уволнението му беше повдигнато обвинение:

30 000 rub. - изплащане на заплата за отработени дни през април.

10 000 rub. - обезщетение за неизползвана ваканция.

15 000 rub. - обезщетение (не подлежи на облагане с данък върху дохода).

Удържаният данък върху дохода при ставка 13% - (30 000 + 10 000) * 13% = 5200 рубли е удържан от начислените суми.

От ръцете на Иванов И.И. получени (30 000 + 10 000 + 15 000) -5200 = 49 800 рубли.

Под формата на 6 данък върху доходите на физическите лица се отразява, както следва:

Ред 100 - 26.04.2017 г., линия 130 - 40 000 рубли.

Линия 110 - 26.04.2017 г., линия 140 - 5200 rub.

Ред 120 - 27.04.2017 г.

Трудни случаи при уволнение

Някои интересни случаи от практиката, които причиняват трудности при уволнение на служител:

1. Уволнение в последния ден от тримесечния месец. Как да го отразя под формата на 6 данък върху доходите на физическите лица?

Пример: Иванов И.И. спира 31 март (последния ден от първото тримесечие). В деня на уволнението му е начислено окончателното плащане от -30000 рубли., Удържан данък върху доходите на физическите лица - 3900 рубли.

Тази операция е отразена в отчета за второто тримесечие, тъй като крайният срок за прехвърляне на данък върху доходите на физическите лица е 1 април (второ тримесечие):

Ред 100 - 31.03.2017 г., стр. 130 - 30 000 рубли.

Ред 110 - 31.03.2017 г., стр. 140 - 3900 руб.

Ред 120 - 01.04.2017г.

2. Служителят подаде оставка през декември 2016 г., а през февруари 2017 г. закъсня с изплащане на обезщетение за неизползвана ваканция. В кой данъчен период трябва да се показва платената сума?

Размерът на данъка върху доходите и при източника трябва да бъде посочен в удостоверение 2 на данъка върху доходите на физическите лица за 2017 г.

3. Служителят получава отпуск от 04/11/2017 г. с последващо уволнение. Той получи окончателните плащания на 10.04.2017. Как да се отрази под формата на 6 данък върху доходите на физическите лица?

10 април 2017 г. заплащане за ваканция - 10 000 рубли. и заплати за отработени часове - 20 000 рубли. От тези суми се удържа данък върху дохода.

В отчета 6 на данъка върху доходите на физическите лица за второто тримесечие тази операция е показана, както следва:

1. За заплащане на ваканция:

P. 100 - 04/10/2017, стр. 130 - 10 000 рубли.

P. 110 - 04/10/2017, с. 140 - 1300 руб.

P. 120 - 30.04.2017г.

2. За окончателно изчисляване на заплатите:

P. 100 - 04/10/2017, стр. 130 - 20 000 рубли.

P. 110 - 04/10/2017, стр. 140 - 2600 рубли.

P. 120 - 11.11.2017 г.

Както можете да видите, има много нюанси при попълването на формуляр 6 данък върху доходите на физическите лица и 2 данък върху доходите на физическите лица. Особено внимание трябва да се обърне при освобождаване на служители. Надяваме се, че някои от съветите, дадени в тази статия, ще улеснят работата на счетоводителя и служителя.