Оборотният капитал на предприятието е основата за функционирането на организацията. Следователно, когато анализирате ефективността на дадена компания, оценката на размера на този показател се счита за много важна.

дефиниция

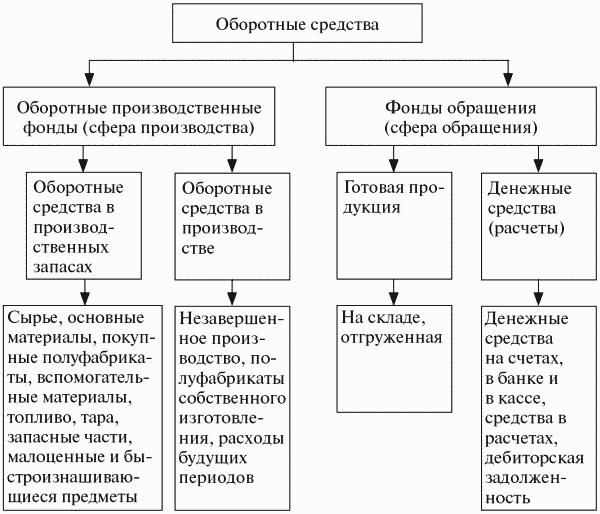

Оборотните средства на предприятието се наричат също оборотни средства, те представляват имущество, което участва в един производствен цикъл, който обикновено е по-малък от една година. Размерът им има пряко влияние върху производствените разходи. Необходимо е да се следи тяхното постоянно попълване, но в същото време те не трябва да бъдат в изобилие.

Оборотните средства обслужват не само производствените процеси, но и циркулацията (внедряването). Тиражните фондове включват готова продукция и пари в брой.

Основната функция на оборотния капитал е да осигури непрекъснат производствен процес.

класификация

Съставът на оборотния капитал на предприятието включва много компоненти. Те могат да бъдат разделени на няколко групи:

- Запаси на склад Те включват суровини, компоненти, резервни части, полуфабрикати, контейнери, гориво.

- Средства, които вече са в производствения процес. Тази категория включва строителството в процес на производство и производство. Както и разсрочени разходи за авансови плащания.

- Готови продукти на склад и вече доставени.

- Налични финансови ресурси в касата на компанията и по текущи сметки, краткосрочни финансови инвестиции и вземания.

Структурата на оборотния капитал на предприятието не е универсална и зависи от голям брой фактори. Например от индустрията и технологичната организация на производството. От съществено значение са договорните отношения с доставчици и клиенти, които определят обема и графика на доставките и плащанията.

Откъде компанията получава парите

Източниците на оборотния капитал на предприятието могат да бъдат собствени или привлечени или привлечени. Всяка компания сама определя колко общ оборотен капитал е необходим за оптимизиране на производствения процес. Ето защо тяхното количество се изчислява на базата на минимално необходимото ниво на средства, което ще позволи да се произведе и достави планираният обем продукти, да се създаде необходимия запас без дефицит и складиране. Но също така трябва да гарантирате, че техният обем е достатъчен, за да изплатите всички задължения с контрагенти, служители на компанията, държавни и данъчни органи.

Собственият оборотен капитал обикновено се попълва от печалбата. Но това не е единственият източник, някои статии на отговорността могат да бъдат приравнени и към оборотни средства. Например просрочените задължения от заплати, преминаващи от един месец в друг, както и задължителните вноски във фонд за социално осигуряване. Освен това резервите от бъдещи плащания и положителен баланс във фонда за ремонт могат да послужат като източници. В определени области на бизнеса такива изделия включват обещанията на купувачите за връщащи се опаковки. Тъй като данните през годината могат да варират, а понякога и доста силно, за основа на финансовото планиране се вземат най-ниските показатели.

Достатъчно трудно е да се правят точни прогнозни изчисления, защото има ситуации, изискващи спешни корекции. Поради това често е доста трудно да се задоволи нуждата на компанията от оборотни средства само за сметка на собствените й финанси.Създаването на допълнителни резерви е стратегически погрешно - това ще доведе до намаляване на темповете на развитие на компанията. Въз основа на осъществимостта, необходимостта на предприятието от допълнителен оборотен капитал трябва да бъде покрита от средства, събрани отвън.

Как се установяват нормите?

За да може компанията да функционира ефективно, се изготвят финансови планове. Те помагат, наред с други неща, да осъществят формирането на оборотни средства на предприятието и да изчислят необходимия им обем.

Стандартът е променлива стойност, той се влияе от следните фактори:

- обем и асортимент от продукти;

- условия за закупуване на суровини и компоненти;

- условия за плащане и доставка на продукти.

При изчисляване се препоръчва максимално оптимизиране на използването на лични средства. Размерът им трябва да бъде такъв, че да осигурява само основната дейност на компанията, като същевременно свежда самата нужда до минимум.

За да определите нормата и състава на оборотния капитал на предприятието, трябва да изчислите размера на необходимите разходи за създаване на продукт или услуга за определен период. Възможно е да има затруднения, свързани със сезонността. Ако стоките на компанията са целодневни и търсенето на тях не зависи от този фактор, тогава е необходимо да се използва годишният отчет и да се вземе за основа тримесечието, където производството е било на най-високо ниво.

Ако фирмата произвежда сезонен продукт, за анализ е необходимо да се използват данни за тримесечието, където показателите за производство са били на най-ниското ниво. В разгара на сезона оборотните средства на предприятието ще се формират от краткосрочни банкови заеми.

Нормирането се извършва в парично изражение.

Методи за оценка на елементите на оборотния капитал

Когато дадено предприятие получава суровини, горива и други запаси, тоест текущи производствени активи на предприятието, те се отчитат на пълна цена. Последното включва както разходите за самия ресурс, така и митническите разходи, комисионните и маржовете, логистичните разходи, направени от трети страни, които изпълняват тези функции.

Цената на съответните ресурси и оценката на резервите в края на периода могат да бъдат определени по един от няколко начина:

- Ако материалите са уникални, тогава цената се определя от цената на всяка единица инвентар.

- При средна цена. За това се изчислява средната цена на всички налични материали в началото на периода. Получената стойност се добавя към средната цена на всички материали и ресурси, закупени през периода.

- Методът LIFO, тоест базовата стойност на първоначално получените ресурси, е равна на цената на материалите, закупени по-късно от всички.

- Методът FIFO, основата е цената на онези материали, които са закупени първо. При използване на тази техника е обичайно да се предполага, че ресурсите се използват в производството в съответствие с реда, по който са придобити. Първо се включват тези, които са закупени от първия. Цената се взема предвид в началото на периода.

В зависимост от избрания метод на счетоводство, на фона на нарастващите цени, могат да се постигнат различни показатели за печалба. Така че с LIFO ще бъде по-малко, отколкото с FIFO.

Фондова схема

За да се осигури непрекъснат производствен процес, е необходимо всички материални ресурси да са в постоянен цикъл. В зависимост от етапа револвиращите фондове на предприятието променят формата си. От парите първо преминете към продуктивни, а след това към стока.

Цикълът се състои от три етапа:

- На етап 1 оборотен капитал на предприятието (паричното предлагане) се изразходват за закупуване на необходимите суровини. Така парите се разменят за материални запаси. Но стойността им се счита за аванс.Средствата не се изразходват безвъзвратно, а се инвестират с очакването да ги получите обратно, когато целият цикъл приключи.

- На етап 2 продуктът се създава директно с помощта на труд и придобити ресурси. На този етап стойността отново променя формата си - от производство към стока.

- На третия (последен) етап готовият продукт трябва да бъде приложен. Така стоковата форма ще се промени в парична. Компанията ще получи обратно авансираните от нея средства и допълнителен доход.

Оборотните средства на предприятието се различават от материалите. Те не се консумират безвъзвратно, но са постоянно в движение. Първо, те са напреднали за създаване на продукт, след това се връщат след неговото внедряване и влизат в нов цикъл.

Оценка на оборотния капитал

За да се разбере колко компетентно дружеството управлява ресурси в своята дейност и дали е в състояние да изплати всички краткосрочни задължения, както и да разбере къде инвестира средствата си, се извършва анализ на оборотния капитал на предприятието.

Размерът на личните оборотни средства ви позволява да разберете дали текущите активи надвишават съществуващите текущи задължения, както и колко дълготрайни активи (собствени или заети) са финансирани.

За оценка на рентабилността на компанията са показатели за рентабилност. Ако приходите от продажбата на продукти са достатъчни за уреждане на сметки с доставчици и покриване на всички останали дългове и все пак ще има печалба, тогава компанията се счита за печеливша.

Показатели за рентабилност

Тези коефициенти принадлежат към групата на относителните показатели, следователно коефициентът на инфлация не им влияе. Такава система за анализ дава възможност да се разбере колко компания печели от всяка инвестирана рубла.

Възвръщаемостта на активите ви позволява да видите сумата на печалбата, получена от компанията от инвестиране в активи. За това показателят (сумата) на нетната печалба трябва да бъде разделен на средната стойност на активите (СБ).

За да се анализира колко ефективно се инвестира оборотен капитал, се използва показателят за рентабилност на текущите активи. Възвръщаемостта на продажбите и възвръщаемостта на активите могат да се използват. Размерът на тяхната работа е показател за рентабилността на текущите активи. Има и друг начин за изчисляване на тази стойност. Необходимо е размерът на нетната печалба да се раздели на сумата от средната стойност на текущите активи.

За да разберете каква е рентабилността на продадените стоки, трябва да разделите размера на нетната печалба на сумата на получените приходи. Резултатът ще ни позволи да оценим не само дали предприятието работи добре или лошо, но и колко е истински подходът за ценообразуване. Има и друг начин за оценка на рентабилността на продуктите - рентабилността на продажбите. За това показателят за печалба от продадените стоки трябва да бъде разделен на броя на продадения обем (или единици) на продуктите.

За да се анализира ефективността на управлението на оборотния капитал на предприятието, е необходимо да се изчисли коефициентът на оборот на материалните запаси (материални запаси). За да направите това, разходите трябва да бъдат разделени на средния показател MPZ.

За да се направи сравнителен анализ на рационалността на предприятието, се препоръчва да се сравнят коефициентите на оборотния период MPZ за няколко години. За изчислението има формула:

- Tob MPZ = 360 / MPZ коефициент на оборот.

В допълнение към тези показатели се използват и други коефициенти на рентабилност: инвестиции, собствен капитал и основна дейност. Също така се прави анализ на вземанията - оценяват се оборотът му и срокът на погасяване. Колкото по-бързо се изплати, толкова по-малък е рискът въобще да не бъде изплатен.

Относно управлението на оборотни средства

Ако дружеството няма достатъчно собствен капитал, за да покрие всички разходи, е необходимо да се привлече допълнително финансиране от дължимите задължения. Когато се изчерпи, трябва да вземете краткосрочни заеми.

Ако има остър недостиг на лични оборотни средства, има няколко начина за решаване на този проблем. Най-малко твърд е получаването на всички възможни отсрочки или вноски за изплащане на съществуващите дългове.

Има прогнозни показатели за оборотен капитал на предприятието, което позволява да се оцени ефективността. Един от тях е периодът на оборот на оборотния капитал. Може лесно да се изчисли:

- Tob OS = период на оборот на запасите + период на оборот на вземанията - среден период на плащане

Трябва да се стремим да намалим оборота на запасите и вземанията.

За да се оценят финансовите нужди на предприятието в момента, техният размер трябва да бъде разделен на получените приходи от продажби на ден (средно) и умножен по 100%. Резултатът ще бъде процент и ще покаже колко бързо компанията прави пари, за да покрие финансовите си нужди.

Основни активи на предприятието

Основният и оборотният капитал на предприятието са основни елементи в работата на всяка компания. Но какво са дълготрайни активи и как се различават от оборотния капитал?

Дълготрайните активи се характеризират с дълъг срок на използване и техният дял в производствените разходи се отразява частично като износването на тези материални активи.

Основните активи включват сгради, конструкции, машинни инструменти, превозни средства, инструменти, оборудване, различни устройства, добитък, многогодишни растения.

Въпреки че има ограничения. Например инвентаризацията и инструментите се класифицират като дълготрайни активи, само ако експлоатационният им живот е повече от 12 месеца, а цената трябва да надвишава 1 милион рубли. С по-ниска цена те се считат за оборотни средства на предприятието.

Фондовете обикновено се разделят на две основни категории: производство и непроизводство. Първите участват пряко в производствения процес и се попълват от капиталови инвестиции. Последните изпълняват функцията по обслужване на основното производство, което означава, че тяхната себестойност не се отразява на производствените разходи. Но не може да се каже, че непроизводителните фондове не оказват влияние върху ефективността на предприятието. Инвестирането в тях помага за подобряване на жизнения стандарт на служителите, което влияе положително на отношението им към работните процеси. Те служат като добър мотивационен стимул.

Оборотните средства на предприятието са неразделна част от ежедневната работа на компанията. За да бъде печеливш, а не печеливш, процесът трябва да е непрекъснат цикъл. За това е необходимо редовно да се анализира ефективността на тяхното използване и да се изготвят финансови планове.