Известно е, че продукцията означава инвестиране в нейното производство и продажба. Всеки предприемач, който възнамерява да създаде благословия, преследва цел - това е печалба от продажбата на стоки / услуги. Диаграмата на безразличието помага да се видят в стойностно и физическо отношение приходите и обемът на производството, при които печалбата е нула, но всички разходи вече са покрити. Съответно, пристъпвайки точка на разбиване всяка следваща единица продадена стока започва да носи печалба за предприятието.

Данни на диаграмата

За да се съставят последователни действия и да се получи отговор на въпроса: „Как да се изгради безчетна диаграма?“, Е необходимо разбиране на всички компоненти, необходими за създаване на функционална зависимост.

Всички разходи на компанията за продажба на продукти са брутни разходи. Разделението на разходите на фиксирани и променливи ви позволява да планирате печалбата и е основа за определяне на критичния обем.

Наем на помещения, застрахователни премии, амортизация на оборудването, възнаграждение, управление - това са компоненти на фиксираните разходи. Те са обединени от едно условие: всички тези разходи се плащат независимо от обема на производството.

Закупуването на суровини, транспортните разходи, възнаграждението на производствения персонал са елементи на променливи разходи, чийто размер се определя от обема на произведените стоки.

Приходите също са източник на информация за намиране на точка на пробив и се изразяват като продукт на продажбите по цена.

Аналитичен метод

Има няколко начина за определяне на критичния обем. По аналитичния метод, тоест чрез формулата, може да се намери и точка на разбиване. В този случай не се изисква график.

Печалба = Приходи - (Фиксирани разходи + Променливи разходи * Обем)

Определянето на равностойността се извършва при условие, че печалбата е нула. Приходите са продукт на продажбите и цената. Оказва се нов израз:

0 = Обем * Цена - (Фиксирани разходи + Променливи * Обем),

След елементарни математически процедури получената формула е:

Обем = Фиксирани разходи / (Цена - Променливи разходи).

След заместване на първоначалните данни в получения израз се определя обемът, който покрива всички разходи за реализираната стока. Можете да преминете от обратното, като определяте печалбата не е нула, а целта, тоест тази, която предприемачът планира да получи, и да намерите обема на продукцията.

Графичен метод

Да се предвидят основните показатели на предприятието, като се имат предвид постоянните условия на пазара, е способен такъв икономически инструмент, като графикът на безпроблемност. Основните стъпки:

- Изгражда се зависимостта на обема на продажбите от приходите и разходите, където оста X отразява данни за обема във физически изражения, а за Y - приходите, разходите в парично изражение.

- В получената система се изгражда права линия, успоредна на оста X и съответстваща на фиксирани разходи.

- Координатите, съответстващи на променливите разходи, се отлагат. Правата линия се издига нагоре и започва от нула.

- Директните брутни разходи са нанесени на графика. Той е успореден на променливите и приема своя произход по оста на ординатата от точката, от която е започнало изграждането на постоянни разходи.

- Изграждане в системата (X, Y) на права линия, характеризираща приходите на анализирания период. Приходите се изчисляват при условие, че цената на продуктите не се променя през този период и продукцията е еднаква.

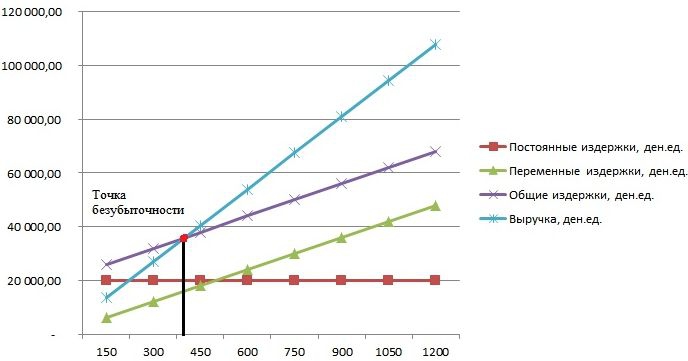

Пресечната точка на преките приходи и брутните разходи, проектирани на оста X, е желаната стойност - точката на разбиване. Примерна диаграма ще бъде разгледана по-долу.

Пример: как да се изгради безчетна диаграма?

Пример за изграждане на функционална зависимост на обемите на продажби от приходите и разходите ще бъде направен с помощта на програмата Excel.

Първото нещо, което трябва да направите, е да консолидирате данните за приходите, разходите и обема на продажбите в една таблица.

След това трябва да извикате функцията „Диаграма с маркери“ през лентата с инструменти, като използвате раздела „Вмъкване“. Ще се появи празен прозорец, щракване с десния бутон на мишката върху диапазон от данни, който включва клетки от цялата таблица. Подписът на оста X се променя чрез избора на данни, свързани с изхода. След това в лявата колона на прозореца "Избор на източник на данни" можете да изтриете изходния обем, тъй като той съвпада с оста X. Пример е показан на фигурата.

Ако проектирате пресечната точка на преките приходи и брутните разходи по оста на абсцисата, тогава обемът от около 400 единици е ясно определен, което характеризира безсилието на предприятието. Тоест, като продаде над 400 единици продукти, компанията започва да работи в плюс, получавайки приходи.

Пример на формула

Първоначалните данни на задачата са взети от таблицата в Excel. Известно е, че производството е циклично и възлиза на 150 единици. Въпросът съответства на: фиксирани разходи - 20 000 ден; променливи разходи - 6000 den. брашна; приходи - 13 500 den. ф Необходимо е да се изчисли безработицата.

- Определяне на променливи разходи за производството на една единица: 6000/150 = 40 den. ф

- Цената на един реализиран добър: 13 500/150 = 90 дена. ф

- Във физически план критичният обем: 20 000 / (90 - 40) = 400 единици.

- В стойностно изражение или приходи в този обем: 400 * 90 = 36 000 ден. ф

Графикът на безплодието и формулата доведоха до единно решение на проблема - определяне на минималния обем на продукцията, който покрива разходите за производство. Отговор: За покриване на всички разходи трябва да бъдат издадени 400 единици, докато приходите ще бъдат 36 000,00 den. ф

Ограничения и условия на строителство

Простотата на оценяване на нивото на продажбите, при което разходите за продажба на продукти се възстановяват, се постига чрез редица предположения, направени за наличието на модела. Смята се, че производствените и пазарните условия са идеални (а това е далеч от реалността). Приемат се следните условия:

- Линейна връзка между продукцията и себестойността.

- Целият произведен обем е равен на реализирания. Няма запаси от готови продукти.

- Цените на продуктите са непроменени, както и променливите разходи.

- Липса на капиталови разходи, свързани с придобиването на оборудване и старта на производството.

- Приема се конкретен период от време, през който размерът на постоянните разходи не се променя.

Поради горните условия, точката на разбиване, пример за откриването на която се разглежда, се счита за теоретична стойност в проекцията на класическия модел. На практика изчисленията в многономенклатурното производство са много по-сложни.

Недостатъци на модела

- Обемът на продажбите е равен на обема на производството и двете количества варират линейно. Не се вземат предвид: поведението на клиентите, новите конкуренти, сезонността на пускането, тоест всички условия, влияещи върху търсенето. Новите технологии, оборудване, иновации и други също не се вземат предвид при изчисляване на обема на продукцията.

- Позицията за безразборност е приложима за пазари с постоянно търсене и ниско ниво на конкуренция с конкурентите.

- Инфлацията, която може да повлияе на цената на суровините, наемите, не се взема предвид при определяне на една цена на продуктите за периода на безпробивен анализ.

- Моделът е неподходящ за използване от малки предприятия, за които продажбата на продукти е нестабилна.

Практическото използване на точката на разбиване

След като специалистите на предприятието, икономисти и анализатори извършиха изчисленията и изградиха безпроблемен график, външните и вътрешните потребители черпят информация, за да вземат решение за по-нататъшното развитие на компанията и инвестирането.

Основните цели на използването на модела:

- Изчисляване на цените на продуктите.

- Определяне на обема на продукцията, гарантираща рентабилността на предприятието.

- Определяне на нивото на платежоспособност и финансова надеждност. Колкото по-нататък продукцията е по-далеч от точката на разбиване, толкова по-голям е маржът на финансовата сила.

- Инвеститори и кредитори - оценка на ефективността на развитието и платежоспособността на компанията.