Фактурата е неразривно свързана с ДДС - едно от плащанията, формиращи бюджета на руската данъчна система. Следователно този документ е един от най-важните сред основните. От кого и кога се издава фактурата? Ще анализираме всички нюанси на този процес.

Основна информация за документа

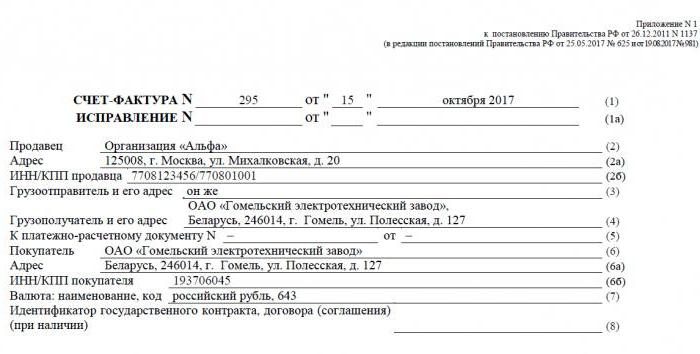

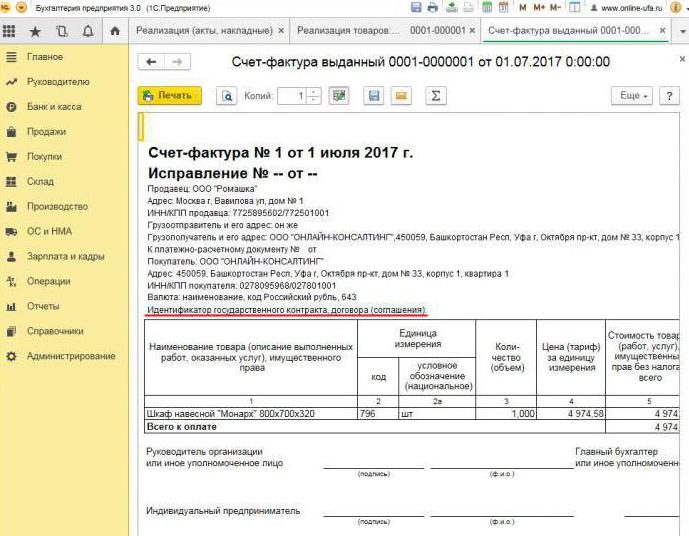

Фактура - документална основа за счетоводство, изчисляване и приспадане на ДДС. Фактура се издава от доставчик - платец на ДДС - на своите клиенти: фирми или предприемачи. С други думи, всяка сделка за продажба на стоки и услуги, обект на ДДС, трябва да бъде придружена от фактура. За купувача този документ служи за основа за намаляване на дължимия ДДС, т.е. за приспадане на данък.

Ако купувачът не заплати ДДС, доставчикът може да не му издаде фактура. За това обаче трябва да се подпише споразумение между страните, че фактури няма да бъдат издадени. Доставчиците, които не плащат ДДС, също са освободени от необходимостта да изготвят този документ.

Нормативно регулиране

Правното основание за прилагането на този документ е Данъчният кодекс. Член 169, точка 3 определя в кои случаи се издава фактура. Това е извършването на операции, които попадат под ДДС, както и износът на необлагаеми стоки от Русия на територията на Митническия съюз.

Документът има специфичен формуляр, посочен в Резолюция № 1137. Същият акт определя правилата, в съответствие с които фактурите трябва да бъдат попълнени. Формата на документа и процедурата за неговото попълване непрекъснато се подобряват, във връзка с което решението се изменя.

Хартиени и електронни формати

Днес фактурите се генерират в класическа форма, тоест на хартия или в електронен формат. Такава фактура, подобно на хартиен колега, трябва да бъде съставена в строго установена форма и да съдържа всички необходими подробности.

Кога се издава електронна фактура? Това е възможно, ако са налице следните условия:

- между организациите е сключено споразумение за съставяне на електронни фактури;

- контрагентите имат техническата възможност за обмен на документи в установения формат чрез интернет.

В противен случай няма ограничения. Електронен документ напълно замества хартиен, при условие че е изготвен във форма и заверен с цифров подпис.

Когато се издава фактура

Най-често разглежданият първичен документ се издава от продавача по време на операции, които в съответствие с данъчното законодателство подлежат на облагане с ДДС. Продажбата на повечето стоки и услуги, включително безвъзмезден трансфер, подлежи на облагане. Но има и изключения - те са изброени в член 149 от Данъчния кодекс.

Също така фирмите и индивидуалните предприемачи, работещи с ДДС, са длъжни да генерират фактури при получаване на плащане срещу бъдеща доставка. Такива документи обикновено се наричат авансови фактури.

В допълнение, задължените лица по ДДС са длъжни да издават фактури при износ в страните от ИАЕУ.

Има случаи, когато хартията се издава и от образуванието, което не плаща ДДС. Такова задължение възниква за компаниите и индивидуалните предприемачи, ако те от свое име продават стоки, принадлежащи на друга организация - платец на ДДС. Говорим за медиация по договор за комисионна и други подобни.

Процедурата за издаване на документ по време на изпълнението

Помислете за основен пример - продавачът освобождава стоките, а купувачът извършва плащането след факта. Фактура се издава в рамките на 5 дни, считано от момента на извършване на доставката на стоките, продажба на услуги или извършване на работа.

Едно копие от фактурата се издава за доставчика, второто за купувача. Документът трябва да бъде регистриран в Списанието на фактурите (наричано по-долу „Списанието“). В допълнение, продавачът прави запис в Книгата за продажби и посочва подробностите на съответната фактура. И съответно купувачът прави подобен запис в своята Книга за пазаруване.

Когато се издава авансова фактура

Ако купувачът преведе предплащането за бъдеща доставка, доставчикът също трябва да изготви фактура. Няма значение дали купувачът е платил изцяло или частично - документът се изписва за преведената сума. Продавачът начислява ДДС върху полученото предварително плащане, а купувачът, при определени условия, може да обяви приспадане на входния си данък.

Кога се издава авансова фактура? Крайният срок е 5 дни, калкулацията е от датата на получаване на предплащането. Документът се взема предвид при доставчика в следния ред:

- авансовата фактура е отразена в Книгата за продажби;

- когато се извършва продажбата на стоки, се извършва пратка, тоест „истинска“ фактура;

- документът за доставка е отбелязан в Книгата за продажби за цялата сума на доставката;

- в същото време в книгата за покупки се вписва авансова запис.

Купувачът има подобна счетоводна процедура за документа, но с обратен знак: вместо записите в Книгата за покупки, Книгата за продажби и обратно. Документите на купувача и продавача също подлежат на регистрация в Журнала.

Когато не е необходим предплатен документ

При работа на предплатена основа се прилага следното правило: ако пратката се извършва не по-късно от 5 дни след получаване на предплащането, тогава авансов документ не е необходим. В крайна сметка фактура може да бъде издадена в рамките на пет дни и през това време стоките ще бъдат доставени. Така че в предвидения от закона период ще бъде възможно незабавно издаване на фактура за доставка, заобикаляйки подготовката на аванса.

Когато посредник издава фактура

Отделно споменаваме характеристиките на работата с фактури на комисионни агенти и други посредници (агенти, спедитори, адвокати). Когато продава стоките на главницата с ДДС от негово име, комисионерът трябва да състави фактура и да разпредели размера на данъка в нея. Това ще позволи на купувача да приспадне своя внесен данък. Освен това фактурата също трябва да бъде издадена, ако самият агент не плаща ДДС, например, че е в опростена система за данъчно облагане. Факт е, че в този случай комисионерът, като посредник между купувача и собственика на стоките, всъщност поема функцията на последния при изчисляване на ДДС и изготвяне на документи.

Комисионният агент регистрира представения документ само в Журнала. Второто копие е предназначено за купувача. Данните на документа се предават от комисионера на принципала и той сам издава фактурата на посредника. В същото време документът трябва да има същия номер, който комисионният агент му е назначил. Той отбелязва получената фактура в списанието.

Ако комисионерът закупи стоките от трето лице за клиента, плащащ ДДС, той ще му издаде отново фактурата, издадена от продавача. В този случай получените и издадени фактури също трябва да бъдат регистрирани в списанието без отражение в книгите.

Ако изложеният документ трябва да бъде променен

На практика често се случва документите да се изменят. Например, възникна недостиг на стоки или цената му се промени. Това се изисква и при откриване на грешка във фактурата.

За промяна на информацията в издадения документ се съставят коригирани и коригиращи фактури.Първата е просто нова версия на документа, която съдържа правилната информация. Коригираната фактура се издава в рамките на три години от периода на издаване на оригиналния документ. Това се дължи на правото на купувача да декларира приспадане на входния данък в рамките на посочения период. Коригираният документ съществува независимо и напълно замества този, в който са посочени неверните данни. Изписва се в случаите, когато трябва да поправите грешка, която не доведе до промяна на сумата. Например доставчикът неправилно е посочил името на купувача или данъчната ставка. Ако неправилната информация във фактурата не прави приспадането невъзможно, тогава коригираният документ не е необходимо да се съставя.

В какви случаи се издава фактура за корекция? Когато сумата на транзакцията се коригира, например, поради промяна в стойността на стоките. Същевременно между страните трябва да се сключи споразумение за промяна на сумата (приложение към договора, акт, решение). Документът за корекция се съставя за размера на промените и е в допълнение към оригинала.

Случва се доставчикът да продаде няколко партиди стоки на един купувач и да издаде отделна фактура за всеки. Случи се обаче, че сумата във всички доставки трябва да бъде променена. Колко фактури се издават за корекция? В тази ситуация не е необходимо да се съставят няколко документа - продавачът може да изготви един за всички промени в адреса на този купувач.

Нарушаване на правилата и отговорността

Какво заплашва фирми или предприемачи с нарушения, свързани с описания документ? Законът посочва кога е издадена фактурата, но няма пряка отговорност за нейното превишаване. Липсата на фактура обаче се разглежда като сериозен недостатък в счетоводството. Отсъствието се отнася до непредставяне на документа през тримесечието, когато е извършена транзакцията.

За това данъкоплатецът може да бъде наказан в съответствие с член 120 от Данъчния кодекс. Ако това нарушение бъде открито за първи път, тогава организацията може да получи глоби в размер на 10 хиляди рубли. Ако липсата на фактури бъде разкрита на няколко тримесечия, размерът на глобата ще се утрои. И в случай, че това нарушение доведе до подценяване на данъка, глобата ще бъде 1/5 от размера на недоплатеното, но не по-малко от 40 хиляди рубли.

Трябва да кажа, че „забравянето“ за фактурата при продажба на продукт или услуга е доста трудно. Дори и това да се случи, купувачът определено ще ви напомни да съставите документ, защото без него няма да може да приспадне ДДС. С фактура предварително, всичко е различно. Купувачите не винаги изискват приспадане на ДДС от платеното авансово плащане, така че не искат фактура. В такава ситуация някои счетоводители не считат за необходимо да ги излагат. Те разсъждават така: получаването на аванс и доставката се извършва в една четвърт (в повечето случаи), така че защо да попълвате междинен документ? Федералната данъчна служба обаче счита това за нарушение, ако между получаването на предплащането и изпращането на стоки изминат повече от пет дни.

Защо е важно да следвате дизайна?

Документът, на който е посветена тази статия, е необходим за искане на приспадане на ДДС от купувача. Ако в него се направят критични грешки, данъчната служба не признава приспадането. Това означава, че компанията ще трябва да плаща данъци, а в най-лошия случай също да плати глоба. Затова при получаване на фактура е важно внимателно да проверите основните й подробности.

Честно казано, отбелязваме, че не всяка грешка ще доведе до отказ от приспадане. Има редица параметри на транзакциите, които трябва да бъдат идентифицирани с фактура, а именно:

- купувач и продавач;

- предмет на договора;

- цена на стоки (услуги) или сума за предплащане;

- ставка и размер на ДДС.

Ако посочените параметри са определени във фактурата, тогава приспадане по нея може да бъде декларирано, въпреки други грешки.След като получи отказ от IFTS, данъкоплатецът може спокойно да се обърне към съда. Ако обаче доставчикът е направил грешка при създаването на фактурата, например, в цената на стоките или сумата на данъка, тогава купувачът може да не разчита на предпочитанията за ДДС.

Така че фактурата е много важна за изчисляване на ДДС от доставчика и приспадане на неговия принос от купувача. Необходимо е да се следва текущата форма на документа, защото той периодично се променя. И е изключително важно да се спазват процедурата и сроковете за нейното приготвяне, както и да се избягват критични грешки, които биха довели до непризнаване на приспадането от купувача.