Ипотеките в съвременна Русия не са толкова редки. Гражданите с охота сключват договори за ипотека, за да придобият собствено жилище. Такива разходи в крайна сметка се оказват много големи. И така някои се чудят как да си върнат парите за ипотека. Гражданите на Руската федерация имат ли такова право? Ако е така, какво ще трябва да се направи?

Относно плащанията

Възможно ли е да се върнат пари за ипотека? Няма еднозначен отговор на този въпрос. Работата е там, че след сключването на договор за ипотека човек е изправен пред няколко плащания.

А именно с такива:

- основно ипотечно плащане;

- лихвено плащане по договор за заем;

- плащане на застраховка.

Има ли шанс за възстановяване на изброените плащания? Какво казва законът за това?

Шансове за успех

Възможно ли е да се върне част от средствата по ипотечен договор? В Русия се предоставя възможност за получаване на пари под формата на приспадане. Това възстановяване се изплаща по отношение на главни плащания и лихви.

Ами застраховката? Това компенсира ли се по някакъв начин на гражданите?

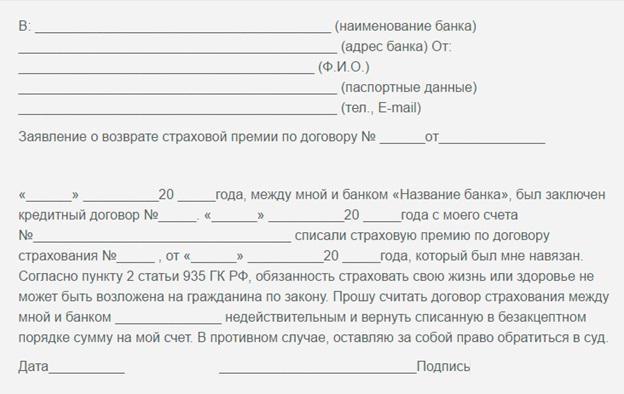

За да отговорите дали е възможно да върнете пари за ипотечна застраховка, ще ви помогне конкретно споразумение за ипотека. Работата е там, че при определени условия част от парите ще бъдат възстановени. Но най-често тази практика не се провежда. За по-точна информация относно приспаданията при ипотечна застраховка се препоръчва да се свържете със застрахователни компании и банки.

Сума за приспадане

Когато мислите как да върнете парите за ипотека, трябва да вземете предвид, че само част от плащанията подлежат на обезщетение. В никакъв случай няма да бъде възможно да се върне пълната сума на заема.

По закон данъчното облекчение е 13%. Точно толкова пари могат да бъдат върнати по договор за ипотека и лихва по изплатен заем. В същото време се прилага ограничение за връщането - до 390 000 рубли е позволено да бъдат върнати колкото е възможно повече. И 260 000 рубли бяха положени върху удръжките на собствеността. Подобни правила се прилагат в Русия през 2017 г.

Ако говорим за застраховка, тогава всичко е много по-сложно. Обикновено застрахователните компании плащат само 40-70% от сумата, платена от гражданина. Конкретен интерес е посочен в застрахователния договор. Следователно този въпрос се решава индивидуално.

Кой отговаря на условията?

Как да върнем пари за лихви по ипотека? По същия начин, както по основния договор за заем. Не е трудно да се направи това. Основното е да се има предвид, че не всеки гражданин има право на данъчно облекчение.

За да подадете искане за възстановяване на средства, изплатени по ипотека, трябва да отговаряте на следните критерии:

- зрялост и правоспособност;

- наличието на доход, облаган с данък върху доходите на физическите лица 13%;

- редовен доход;

- гражданство на Руската федерация.

Съответно, ако дадено лице няма данък, облаган с данък върху доходите на физическите лица в размер на 13%, но в същото време плаща ипотека, не трябва да разчитате на приспадане на данъчен тип. Само част от застраховката ще може да бъде върната, ако това е предвидено в договора.

Стъпка по стъпка приспадане

По-нататък ще говорим по-подробно за всички нюанси на изучаваните процедури. Как да върна пари за ипотека? Да започнем с приспадането на данъка. Най-често се среща в практиката.

Така че, за да направите приспадане на данъчен тип за ипотечно споразумение, ще трябва:

- Направете поне едно плащане за погасяване на заема. Правото на възстановяване се появява веднага след първата финансова транзакция.

- Подгответе списък с документи. Зависи дали парите са върнати - за основния заем или за лихва.

- Напишете заявка до органа по регистрация за приспадане.Подготвените документи се прикрепват към него без да се провалят заедно с техните копия.

- Изчакайте решение по изследвания въпрос. След приблизително 1,5-2 месеца кандидатът ще получи писмо от регистрационния орган, в което се посочва дали парите ще бъдат върнати.

На този етап остава само да изчакаме средствата да бъдат получени от данъкоплатеца. Ако приспадането се откаже, тогава в уведомлението трябва да се посочи причината за такова решение.

Къде да направим удръжки?

Сега е ясно как можете да върнете парите за лихви, платени по ипотека или основно споразумение за заем. Гражданите често имат въпроси за това къде да изпратят заявка.

Данъчните удръжки се осигуряват от данъчните власти. Можете да поискате помощ или в регионалния орган на Федералната данъчна служба, или в MFC. Процедурата няма да се промени.

Ако планирате да възстановите застрахователните средства, обикновено гражданите се канят да отидат с молба до клона на застрахователната компания. По-рядко, до конкретни банки и дори до руска поща. По правило органът, който прави връщането, е посочен в застрахователния договор.

Документи за приспадане на ипотека

Възможно ли е да се върнат пари за ипотека? Да! Особено когато става дума за приспадане на данъци. Как да действаме в този случай, вече разбрахме. Но списъкът с документи за реализиране на идеята все още е загадка.

Но е поправимо! Обикновено от гражданите се изискват следните документи:

- ипотечен договор;

- удостоверение за собственост (незадължително);

- паспорт (или друга лична карта);

- удостоверение за регистрация;

- заявление за приспадане с банкови данни;

- план за погасяване на дълга;

- отчети за приходите;

- данъчна декларация;

- TIN (ако има такъв);

- разписки за плащания, показващи плащането на заем и лихва по него.

Всички тези документи ще ви помогнат да получите приспадане на данъчен тип за ипотека. Ако се нуждаете от възстановяване на застраховка, ще трябва да подготвите различен набор от документи.

Документи при връщане на застраховка

Връщането на пари за ипотечна застраховка на Сбербанк (или друга банка) също не е толкова трудно. Обикновено тази операция е налична след окончателното погасяване на заема, но има и изключения. Както вече беше отбелязано, характеристиките на възстановяването на ипотечна застраховка са предписани в съответното споразумение.

Какви документи изискват застрахователните компании за предоставяне на услуги? Сред тях обикновено се намира следният списък с документи:

- паспорт на кандидата;

- ипотечен договор;

- график с плащания по споразумение;

- извлечение от банката за пълно погасяване на кредита;

- застрахователна полица (може да бъде заменена с декларация);

- удостоверение за собственост на жилища (извлечение от USRN);

- данни за банкова сметка;

- чекове, указващи плащането на кредит и застраховка (за предпочитане).

Препоръчително е да направите копия на изброените документи предварително. Периодът на изчакване за отговор по отношение на възстановяването обикновено е 30 дни.

Ако се откаже

Ще върне ли Сбербанк пари за застрахователна ипотека? Да, ако застрахователната компания работи с тази финансова институция и споразумението за ипотека предвижда възстановяване на застрахователна премия. Но се случва да бъде отказана услуга.

Какво да правя Трябва да поискате писмено застрахователната компания за разяснения. Организацията трябва да посочи причините за отказа. Ако няма основателна причина за отказ, можете да повторите искането или да се обърнете към съда. В реалния живот застрахователните компании обикновено предпочитат да не спорят с клиентите и да възстановят част от застраховката.

Ако данъчното приспадане е отказано, ще трябва да изучите писмото, получено от Федералната данъчна служба. Той излага причината за отказа на възстановяване. Отделят се 30 дни за коригиране на ситуацията. Например, ако гражданин донесе непълен набор от документи, той няма да трябва да изпраща повторно искане за приспадане. В рамките на месец той може да се свърже с Федералната данъчна служба, за да поправи грешките си.

искания рецепта

Ясно е как да върнем парите за ипотеката. Кога човек получава правото да връща пари по заем?

Ако става дума за приспадане на данък, правото на възстановяване възниква от момента на извършване на първото плащане. В този случай парите могат да бъдат поискани само през годината, следваща периода, в който е извършено плащането на парите. Предписанието е 3 години. Могат да се искат само средства за този период. С всичко това заявление за приспадане на данъци може да бъде подадено безкрайно много пъти. Всичко е ограничено само от установените лимити на възвръщаемостта.

При кандидатстване за застрахователни декларации условията за лечение се уреждат от съществуващия договор. Давността в този случай също е 36 месеца.

данни

Сега е ясно как да върнете парите за застраховка на ипотека и на основен договор за заем. Тези операции са много трудоемки, отнемат време. Но с правилните действия само след няколко месеца ще бъде възможно да се преведе идеята в реалност.

Предложените инструкции ще ви помогнат да върнете парите за ипотека. Основното е внимателно да проучите текущото споразумение за заем. Възможно е гражданин да може да изисква само приспадане на данъка и нищо повече.

Важно: при извършване на данъчни декларации се взема предвид размерът на данъка върху доходите на физическите лица, платен в даден период. Не можете да върнете повече пари, отколкото са били преведени на Федералната данъчна служба през определена година.

Може би сега знаем всички основни моменти на възстановяване на ипотека. В действителност всичко не е толкова трудно, колкото може да изглежда на пръв поглед. Данъчните удръжки се изискват от закона. Но застраховката не винаги се възстановява. Подобна практика в реалния живот не е много разпространена, но все пак се провежда. Ключовите моменти се съдържат в договора за заем - в него гражданите ще могат да намерят отговори на почти всички свои въпроси, свързани с възстановяването на ипотечните разходи.