Федералният закон № 208 „За акционерните дружества“ съдържа обща информация и редица друга информация, която позволява на компанията точно и коректно да плаща финансови ресурси. Компетентното изпълнение на данъчното облагане и счетоводството на организацията зависи от правилния избор. Много е важно да знаете условията за изплащане на дивидент в LLC, изчисляване и други характеристики на тази процедура.

Обща информация

Учредителите на LLC са преки собственици на организацията. Защо не е позволено просто да харчи печалбата си? Това се дължи на факта, че всякакви отпадъци на предприятието трябва да бъдат обосновани и документирани. Естествено, че основателите на една компания са нейни собственици. Имотът обаче е пряко собственост на организацията. Освен това собствеността на дружеството е отделена от личната собственост на нейните учредители. Как се изплащат дивиденти на участниците в LLC?

Причини за получаване на фирмени средства

Финансовите ресурси на компанията могат да се използват по три причини:

- под отчета, ако закупите нещо за организацията в брой;

- заем, връщане към компанията без провал;

- Дивиденти, които са приходите от дейностите на организацията, можете да ги изразходвате по ваша преценка.

стъпки

Разпределението на дивидентите обаче се извършва по строго установен начин. Показвайки кратко очертание, могат да се разграничат следните стъпки:

- задайте размера на дивидентите;

- взема решение за плащане;

- осигуряват средства и удържат данък върху доходите на физическите лица.

Въпреки че процесът на пръв поглед изглежда прост, той трябва да бъде проектиран правилно на всеки етап. И така, как се изплаща дивидентът в LLC?

Печалбата да се разпределя

За всяко LLC, доходът е равен на целия доход на предприятието, приспадайки разходите. Финансовият резултат, който остава в края, е основа за данъчно облагане. Установява се размерът на данъка, който трябва да се внесе в бюджета. Оставащата сума, точно същата, представлява чиста печалба. Независимо кой инициира процеса на разпределяне на финансови средства, това може да се извърши на няколко етапа:

- обсъждат въпроса на общо събрание на представителите на обществото;

- изпратете и помислете за искане за среща и след това решете дали е подходящо да се проведе среща;

- идентифицира размера на капитала в най-чистата му форма;

- членовете на организацията дават предложения и да вземат подходящи решения;

- общото събрание се провежда под формата на съвместно присъствие или задочно гласуване;

- всички участници трябва да имат регистрация;

- допълнителни въпроси се добавят към дневния ред и се одобряват;

- резултатите от събранието се записват в протокола от съвместното заседание, заедно с размера на установената нетна печалба;

- Копие на документа трябва да бъде изпратено на всички участници.

Тогава процесът на разпределение на сумата на печалбата в чистата й форма. Трябва да се обърне внимание на редица характеристики, за да бъде изплащането на дивиденти правилно и в съответствие с федералния закон. Възможно е да се изплащат дивиденти на единствения основател на LLC.

В този случай не се изисква протокол и е достатъчно само подписването на съответното решение. За да се изчисли правилно сумата на нетната печалба, която е необходима за равнопоставеното разпределение между участниците във фирмата, се използва следната формула: сумата на печалбата в чист вид се умножава по дела на участника в проценти.

Разгледайте примера за изплащането на дивиденти на LLC по опростената данъчна система.

Например, компания прилага данъчна система от шест процента.За 2016 г. компанията реши да изплати на основателите си, които са физически лица, пари. Един участник получава като доход 80 000 рубли и ги получава на 5 август. От тази сума е необходимо да се удържат 13% от данъка върху доходите на физическите лица. Така основателят получава 69 600 рубли.

Правно основание за изплащане на дивидент в LLC

Процедурата за разпределение на дохода и получаването му може да бъде определена от устава на компанията, който изисква фиксиране на всякакви тънкости на процеса.

За да бъде регулиран Хартата на компанията, е необходимо да се използват следните документи, които дават възможност за контрол на процедурата за плащания на участниците:

- Закон № 208-FZ.

- Данъчен кодекс на Руската федерация.

- Закон № 14-FZ.

- Писма на Министерството на финансите.

Тези документи помагат да се регулира процедурата за разпределение на дохода, правилното му отчитане в протокола, правилното изчисляване на размера на данъка върху печалбата, получена по различни данъчни системи, и тяхното прехвърляне в бюджета. Благодарение на това можете да избегнете всякакви оплаквания от данъчни структури и съдебни спорове. Какви са особеностите на изплащането на дивиденти в LLC днес?

Функции за изплащане

Законът не съдържа точна извадка от решение на участник в дружеството за изплащане на финансови ресурси. Разрешена е независима форма Подобен документ трябва да бъде съставен на общото учредително събрание.

Документът изисква следната информация:

- размера на финансовите ресурси и времето на тяхното разпределение;

- съотношението на дяловете на всеки учредител в проценти, което се определя от размера на техния принос към уставния капитал на дружеството;

- списък на участниците, които имат право да получат съответните суми плащания;

- време на изплащане на средствата и формата на прехвърлянето им.

Следните характеристики трябва да се вземат предвид:

- дружеството трябва да вземе решение за изплащане на доход в чист вид на акционерите (в съответствие с член 42, параграф 1);

- шест месеца, девет месеца, тримесечие или годишни резултати могат да бъдат взети под внимание.

След издаване на присъда за целесъобразност се разрешава да се пристъпи към съставяне на протокол. В този ред се взема решение за изплащане на дивиденти на LLC.

Процедура за изплащане

Периодът, който се отпуска за изплащане на дохода в чист вид на всички участници в компанията, не трябва да надвишава шестдесет дни. Отправният момент е моментът, в който е издадена присъда за целесъобразността на тази процедура. След това се съставя дубликат на протокола за изплащане на дивидент на LLC в два екземпляра, който трябва да съдържа следната информация:

- дата на съставяне и регистрационен номер;

- час и място на срещата;

- дневния ред;

- подписи на акционери.

На законодателно ниво не е създаден специален документ, поради който се изготвя процедурата за плащане. Организацията може самостоятелно да разработи формуляр. Това може да бъде платежно нареждане или заповед за касова сметка. Редът на плащанията се извършва след удържане на данъка върху доходите на физическите лица:

- ако са жители, то 13%;

- ако нерезиденти - 15.

Периодите на заплащане се одобряват в публичната харта. При липса на този параграф, разпоредбите на № 14-FZ, чл. 28, ал. 2. Ако условията за получаване на чиста печалба са нарушени, участниците в LLC имат право на съдебно решение по този въпрос.

Когато е невъзможно да се изплати печалба

Не е възможно да изплащате печалба в следните ситуации:

- наличието на непокрита загуба в организацията;

- старт на фалит;

- частично изплащане на уставния капитал от публичните акционери.

Преди да бъде издадена присъда за прехвърляне на средства, е много важно внимателно да се анализират финансовите отчети. По-правилно е да изчислите тримесечния нетен доход, така че да можете да проследите динамиката на компанията и веднага да идентифицирате всички възможни недостатъци. Нетният доход се изплаща под формата на банков превод по сметките за данните, които са в регистъра на публичните акционери.

Тънкости на процедурата

Дивидентите представляват дела на нетната печалба, разпределена от компанията с цел изплащане на всички учредители. Собствениците на компанията трябва да вземат предвид някои нюанси при провеждането на тази процедура:

- ако няма средства, дружеството има право да изплаща дивиденти с имущество;

- ако печалбата се изплаща на участниците в компанията, тогава не се изплащат застрахователни премии.

Ако основателят е единственият, тогава той самостоятелно взема решение и след това получава сто процентов доход, приспадайки само данък.

Как се разпределя размерът на дивидентите между акционери или участници?

Разпределението на сумата между участниците в дружеството се извършва пропорционално на акциите, които те са внесли в уставния капитал. В същото време е необходимо да се спазват определени правила, формулирани в член 28 № 14-FZ:

- независимо определяне от компанията на честотата на разпределение на дохода (година, месец или тримесечие);

- може да се установи различна процедура за начисляване, ако участниците в дружеството са приели единодушно решение;

- срокът на плащане се определя от устава на организацията.

Освен това на законодателно ниво се предвижда, че разпределението на печалбата е право на организацията, а не е задължение. Но с взетото решение вече не е възможно да се отмени. Дивидентите се изплащат на учредителите на LLC по опростената данъчна система доста често.

Данъчно изчисление

Тъй като дивидентите са печалба, те трябва да се облагат с данък. Данъкът, удържан от дивидентите, е регламентиран в чл. 226, стр. 6 от Данъчния кодекс:

- фирмен участник действа като данъкоплатец;

- при изплащане на доход дружеството е данъчен агент за данък върху доходите при юридическите лица, а при физическите лица по отношение на данъка върху доходите на физическите лица.

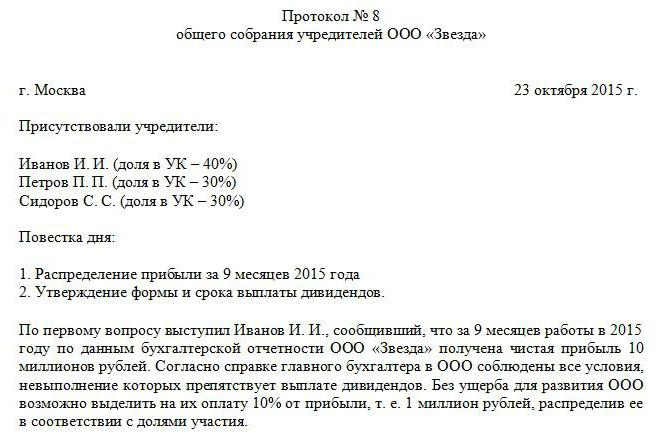

Данъкът върху дохода се удържа от дивиденти и трябва да се изплаща веднага след получаване на плащанията от учредителите. Ако данъкът се плаща със закъснение, тогава ще бъде начислена глоба (20% от сумата, която не е преведена). В съответствие с чл. 208 от Данъчния кодекс Данъкът върху доходите на лицата се удържа от дивиденти, които са източник на печалба. Няма разлика в кой данъчен режим се използва в тази компания. LLC изплаща дивиденти на своите участници, което означава, че е необходимо да се удържа данък от тях. Размерът на средствата, платими в бюджета, се определя от тези, на които се превеждат средствата. Проба от протокола за изплащане на дивидент на LLC е представена по-горе.

Ако нетният доход се получава от руски участници, но данъкът върху доходите и данъкът върху доходите на физическите лица са 13%. Размерът на данъка в този случай не може да бъде намален с определени данъчни удръжки.

Когато става въпрос за чуждестранни организации, ставката на данъка върху дохода е 15%.

След определяне на нетния доход, този показател се записва във финансовите отчети и влиза в пълно притежание на компанията. Тогава е възможно да се разпределят приходи по преценка на организацията. Но в счетоводството тази сума задължително се фиксира в раздела "Неразпределена печалба". Той също така взема предвид ръста на паричните средства за текущата година и неразпределената печалба за предходни години.

Изплатените дивиденти и свързаните с тях данъци се записват в декларацията за данък върху дохода.

Разгледахме процедурата за изплащане на дивиденти на LLC.