Всеки собственик на автомобил, в съответствие със законите на Руската федерация, е длъжен да застрахова гражданската си отговорност. За това е разработен набор от правила. Централната банка периодично прави различни изменения към тях. Всъщност характеристиките и концепцията на OSAGO са същите като всеки друг застрахователен договор.

Есента на 2015 г., с приемането на правителствено постановление, се превръща в отправна точка на системата за електронна застраховка отговорност на водачите и превозните средства. Основните цели, преследвани от иновацията, са достъпността във всеки регион на страната, опростяване на застрахователната процедура и бързината на изпълнение на полицата.

Обмислете всички възможни варианти.

Основни понятия

Гражданското право, регулиращо застрахователните отношения, разграничава две категории лица: застрахован и застраховател. Самият застрахователен договор е вид споразумение между тези участници в правни отношения.

Договорът за задължителна застраховка гражданска отговорност за собствениците на превозни средства също се сключва между застрахования и застрахователя. За да се приложат разпоредбите на споразумението обаче, е необходимо участието на трети страни, участващи в процеса на застраховка на отговорност на собствениците на автомобили.

Застрахователят е юридическо лице, лицензирано да извършва застрахователна дейност.

Основната страна на процеса на застраховка "Гражданска отговорност на моторните превозни средства" е притежателят на полицата. Почти винаги собственикът на автомобила и / или неговият водач е този, който сключва споразумението. Съгласно закона застрахованите лица, евентуалните жертви и други страни по договора, които имат право на обезщетение за причинената вреда, могат да бъдат свързани с него.

Федералният закон за OSAGO тълкува понятието „собственик”, за да идентифицира лице, което в случаите, описани в договора, носи деликатна отговорност. Най-просто казано, притежателят на полицата е лице, което плаща застраховка и има право да изменя полицата, тоест да удължава срока на ползване, да иска дубликат, да прави или премахва драйвери и т.н.

Застрахователната полица подчертава, че притежателят на полицата не е непременно собственик на превозното средство, не се нуждае от нотариално заверено пълномощно от собственика на автомобила и може също да не бъде записан в полицата.

Отговорност на застрахования е да представи необходимите документи за задължителна застраховка „Гражданска отговорност на автомобилистите“ (оригинали и копия) и да не забравя да прави своевременни промени по време на застрахователния период.

Застрахователно събитие в гражданското право е събитие, което води до отговорност на застрахования, чийто риск е застрахован.

Използването на превозно средство е всички действия, свързани с механично движение, както и паркиране, теглене, спиране, паркиране и др. Можете да използвате превозното средство не само на пистите, но и на прилежащите към тях пътища, предназначени за движение на превозни средства, дворове, паркинги , жилищни райони, бензиностанции и всякакви територии, където е възможен трафик на автомобили.

Съдържанието на правилата и разпоредбите

Задължителен застрахователен договор за гражданска отговорност за собствениците на превозни средства - споразумение между застрахования и застрахователя, съгласно което последният се задължава да компенсира вредите, причинени на трети лица (живот, здраве или имущество) при предварително определена такса (т.е. застрахователна премия) при настъпване на събитието, предвидено в споразумението (застрахователно събитие) ), тоест да извършва застрахователни плащания в рамките на предвидената в договора сума (застрахователна сума).

Застраховката за отговорност на собствениците на превозни средства (CTP) е предмет на Правилата за застраховане и Закона за CTP, които са в сила към момента на сключване на споразумението. За всяко изменение на закони и разпоредби относно задължителната застраховка „Гражданска отговорност на автомобилистите“ след сключване на споразумение не води до промени в самото споразумение.

Договорът за задължителна застраховка на превозни средства се счита за публичен. То подлежи на условията, предвидени в закона.

Договорът за застраховка отговорност на собственика на автомобила не се прилага за застрахователни събития, които водят до увреждане на здравето, живота и / или имуществото, настъпили в която и да е друга държава. Не е изключение размерът на щетите да надхвърли лимита на застрахователната сума по правилото на Зелената карта.

Сключването на договора за задължителна застраховка за отговорност се гарантира от издадената застрахователна полица.

Правни нюанси

Застрахователната премия, непълна и / или ненавременна прехвърлена от застрахователния агент или брокер, неоторизираното използване на формулярите за застрахователна полица CTP не дават освобождаване на застрахователя от изпълнението на условията на договора.

В случай на кражба на формуляри застрахователното дружество се освобождава от плащания за застрахователни събития, само ако застрахователният агент кандидатства за загубата на формулярите пред упълномощените органи.

Задължителните условия на застрахователния договор за гражданска отговорност сочат невъзможността да се замени срока на неговата валидност в полицата, както и на застрахования. След прехвърляне на собствеността върху превозното средство, новият собственик трябва да сключи договор за застраховка отговорност.

Основни правила

Договор за задължителна отговорност за застраховка се сключва за една година. Политиката може да важи не само за собственика на автомобила. Всички лица, оторизирани да управляват определено превозно средство, трябва да бъдат застраховани. Ако използването на автомобила е ограничено, тогава данните на всеки застрахован трябва да се записват в полицата.

Правилата ви позволяват да застраховате автомобил, без да преминавате през държавна регистрация и съответно без да правите регистрационен знак в заявлението. Но веднага щом бъдат получени, собственикът има само три работни дни, за да въведе тези данни в автоматизираната счетоводна система.

След като всички данни бъдат въведени и регистрацията приключи, потребителят получава документ - застрахователна полица. Единният формуляр е валиден в цялата Руска федерация. Заедно с него застрахователната компания трябва да издаде списък на офисите - представители на застрахователя. Той трябва да съдържа информация за работното време, адреси и данни за контакт на офис работниците. Както и две форми в случай на авария.

Застрахователен документ се издава след получаване на плащане по сметката на застрахователната компания. Правилата заделят един работен ден.

В случай на загуба на хартиената версия на документа, застрахователната компания трябва да издаде дубликат на полицата, без да начислява допълнителна такса.

Застрахователят има право да състави договор за задължителна гражданска отговорност с която и да е застрахователна компания и никой от тях няма право да откаже поисканата услуга. Документи за задължителна застраховка "Гражданска отговорност на автомобилистите", а това е паспортът на собственика на автомобила, TCP или технически паспорт, инспекционна или диагностична карта, шофьорска книжка и пълномощно (ако автомобилът не е личен), могат да се подават както на хартия, така и в електронна форма. В случай на удължаване на договора оригиналните документи не се изискват.

Представителите на застрахователната компания имат право да извършват оглед на превозното средство. В този случай по взаимно съгласие на страните се избира мястото на проверка.

Получаването на политика в края на мандата не е задължително в обслужващата Великобритания. Потребителят има право да избере друга компания, предлагаща по-благоприятни условия.

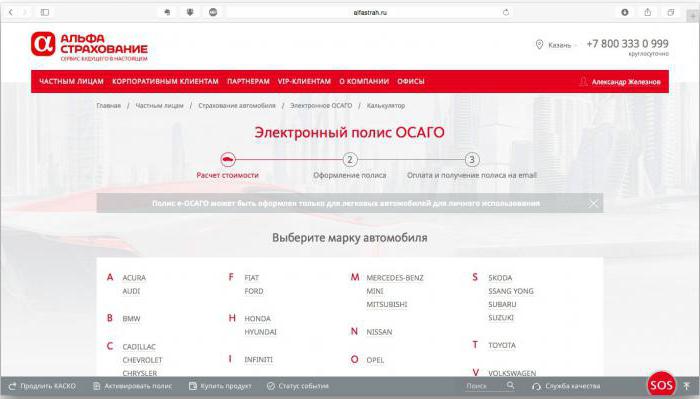

Характеристики на електронното застраховане

Основният плюс на електронната политика е, че няма нужда да идвате в офиса на компанията. Достатъчно е да имате джаджа с интернет връзка у дома, за да можете лесно да съставите договор за задължителна застраховка за отговорност. Правната сила на електронния документ е същата като тази на хартиен документ.

Известен минус, казват експертите, е неподготвеността на застрахователните компании за тази иновация. На официалния уебсайт на почти всички има технически недостатъци.Към днешна дата малко повече от 80 застрахователни компании са получили лиценз, даващ право да изпълняват CTP чрез Интернет. Но само 15 застрахователи наистина издават такива документи от разстояние. Въпреки че правителственият указ задължава абсолютно всички Обединени кралства да изчисляват цената на задължителната застраховка за автомобилна отговорност и да издават полици чрез Интернет.

Процедурата е проста

Можете да кандидатствате за полица на MTPL онлайн на уебсайта на която и да е застрахователна компания. Първата стъпка е да се регистрирате. Следващата стъпка е да попълните заявление. Той се обработва за няколко минути, след което на телефона идва SMS известие с код за достъп за въвеждане на личния ви акаунт.

В него можете да изберете услугата, която ви интересува, независимо дали става въпрос за регистрация на нова полица или за удължаване на предишния договор. Налично е и изчисление на застрахователните разходи. За него трябва да знаете годината на производство на автомобила и мощността на неговия двигател.

Застрахователният процес не е труден. Паспортните данни на собственика на автомобила, информация от шофьорската книжка на всяко от застрахованите лица и TCP на превозното средство се въвеждат в предложения формуляр.

Можете да платите договора за задължителна застраховка за отговорност с карта на банката - партньор на застрахователната компания. След поддържане на плащането, информация за застрахования и издадена полица се въвежда в единна база данни, а самият документ се изпраща на потвърдения имейл адрес на застрахования.

Плюсове и минуси на отдалечения CTP

Основното предимство на договора за автомобилна застраховка, замислен от създателите, е удобството и простотата на регистрация. На всяко място от приспособлението, свързано към Интернет, застрахователната услуга трябва да е налична. Особено удобно е за жителите на отдалечени региони, които нямат достъп до офисите на застрахователните компании, да кандидатстват за полица на MTPL онлайн. Добрата новина беше невъзможността да се налагат допълнителни застрахователни условия. А удобството за съхранение (както в електронна, така и в хартиена форма) също радва потребителите.

Нещастни, така да се каже, собственици на нови автомобили. Електронната регистрация на застрахователни полици не е достъпна за тях. Причината за това е въвеждането на държавни регистрационни марки в единна база данни.

Експертите смятат голям брой грешки при въвеждането на данни в сайтовете на застрахователните компании като минус. И всяка печатна грешка прави правилата невалидна. И не всеки инспектор по трафика разполага с необходимото оборудване, за да провери истинността на електронната политика.

Съществуващи недостатъци

Най-често възникват недоразумения в случай на авария. В тази ситуация е доста трудно да се провери истинността на застраховката, така че дори и малък инцидент изисква повикване на инспектори на пътната полиция.

Самите ИК забелязват, че все още не е създадена единна система за проверка на данните, въведени от потребителите независимо. Тоест измамниците имат достъп и до базата данни. Федералният закон за OSAGO и резолюцията на правителството обещават да бъдат финализирани в близко бъдеще. Ще бъде въведен единен алгоритъм за проверка на въведената от потребителите информация и ще се формира единна база данни. Застрахователните компании ще трябва да разработят система за обмен на данни. Ще бъде необходимо, ако собственикът на автомобила се премести от една компания в друга.

След отстраняване на недостатъците всички издадени полици ще бъдат въведени в единна счетоводна система и ще се появят инструменти, които ви позволяват да проверите истинността на застраховката.

Какви застрахователни компании издават CTP?

Тъй като автомобилната застраховка е задължителна у нас, тогава всяка компания, която притежава лиценз за застрахователни детайли, изготвя полици за MTPL. Значението на компанията е лесно да се оцени чрез оценяване и прегледи на официалните уебсайтове на компаниите. Ето някои от тях, на които заслужено се доверяват собствениците на превозното средство:

1. "Росгосстрах". Компания с държавна подкрепа, което означава повишена надеждност. Делът на SK на пазара е най-висок - почти 36%.

2. Застраховка Алфа.Официалният рейтинг държи тази Великобритания в челната десетка. Автомобилните ентусиасти говорят за нея като за компания с лоялни цени.

3. "VSK". На застрахователния пазар повече от 20 години. Клиентската база е над 5 милиона души. Това говори много.

4. „Съгласие“. В него застраховката OSAGO (прегледите на собствениците на автомобили потвърждават това) се издава бързо и плащанията не се забавят.

5. Възраждането. Компанията на пазара сравнително наскоро, обичана от собствениците на автомобили на ниски цени.

Изчисляването на цената на OSAGO може да се извърши независимо на всеки специализиран сайт (онлайн калкулатор на OSAGO) или на официалните портали на застрахователните компании. За застрахователите има тарифен коридор, установен от Централната банка. Началната цена на полицата може да варира от 3432 до 4118 рубли.

Важни нюанси

В случай на ограничена застраховка, собственикът на автомобила е длъжен да информира застрахователната компания за доверието в управлението на автомобила на лице, което не е включено в договора. Трябва да се има предвид, че подмяната на застрахователя или автомобила не е разрешена. Всяка промяна изисква ново споразумение.

Почти винаги промените водят до преоценка на риска. Следователно застрахователят има право да поиска допълнително плащане.

Удължаването на договора представлява подписване на ново споразумение за период от една година.

Застрахователната полица се прекратява в случай на смърт на собственика на автомобила, загуба на превозното средство или ликвидация на застрахователя или титуляра на полица като юридическо лице.

В някои случаи част от застрахователното обезщетение може да бъде възстановено. Ако застрахователят откаже да го върне, той е изправен срещу задържане.

Застрахователят има право да прекрати предсрочно договора, ако е открил данни, които значително намаляват цената на риска. Притежателят на полица може също да прекрати споразумението, ако застрахователната компания е отнела лиценза си или собственикът на автомобила е сменен.