Счетоводството е основният вид счетоводство в организацията, в резултат на което се извършва непрекъсната, непрекъсната, документирана и взаимосвързана регистрация на бизнес транзакции.

Всички бизнес процеси се записват в счетоводството, поради което се извършва систематизация и получаване на пълна картина за тях за определени периоди. Основните бизнес операции се записват с първични документи, което дава счетоводни доказателства за доказателства, ви позволява да контролирате дейностите, да получавате надеждна и разумна информация.

Като начало, струва си да се отбележи, че ако дадена организация извършва не само преработка на суровини от подизпълнител, но и производство на стоки от собствени суровини, както и последваща продажба на тези продукти, е необходимо да се водят отделни записи. Това изискване се дължи на факта, че подобни операции трябва да се отразяват в счетоводството коренно различно.

Тази статия ще разгледа как се отчитат материалите за подизпълнители в счетоводството.

Какво означават такива материали?

В случай, че има прехвърляне на суровини за последващо усъвършенстване, собственикът на посочения имот остава търговецът. В този случай процесорът няма право да показва свойството на другите в неговия баланс.

По отношение на счетоводните сметки за счетоводството на суровини, както и на материали, които са прехвърлени на организацията за преразглеждане на пътна такса, има специална задбалансова сметка. Този акаунт се нарича „Материали, които са приети за обработка“ и има сериен номер 003. В същото време се разграничават материали за подизпълнение, които са директно на склад, и материали, които вече са били прехвърлени в производство. Тези два вида материали се приемат за счетоводство по подсметки 003-1 и 003-2. Съответно те се наричат „Материали на склад“ и „Материали в производство“.

Количествено и отразяване на разходите

Как се извършва счетоводството на подизпълнители? Документът трябва да отразява както количествения израз на материалите, така и стойността. Тези данни се съдържат в документите, придружаващи прехвърлянето на суровини. Освен това е необходимо да се организира счетоводството в контекста на клиентите, вида на материалите, тяхното физическо местоположение.

Фактура под формата на М-15, предадена от клиента като подкрепяща документация за прехвърляне на материали, е основа за приемане на материала за счетоводство. Формата на тази товарителница е закрепена в закон с резолюция на Госкомстата на Русия от 30 октомври 1997 г. № 71а.

Необходимо е да се обърне внимание, че в момента унифицираната форма, отразяваща получаването на пътни материали в счетоводството, не е одобрена. В тази връзка в колона „основа“ в товарителницата е необходимо да се направи бележка „относно условията за таксуване по договор № ...“.

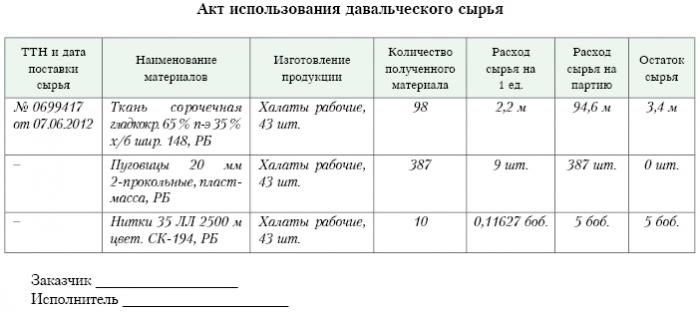

Точно една и съща марка трябва да бъде в заповедта за получаване на формуляр М-4, която се издава от преработващата компания при получаване на материали с таксуващ характер. Какво представлява докладът за подизпълнители? Проба е дадена по-долу.

След приключване на работата по производството или преработката, крайният продукт се прехвърля на клиента. В този случай трябва да се състави съответният акт за приемане и предаване, както и товарителницата. Преработвателят трябва да докладва как е използвал поверените му суровини. Ако в резултат на обработка се образува излишък, той може да бъде върнат на клиента.Въпреки че договорът може да предвиди ситуация, при която суровините извършват частично плащане за извършената работа.

Размисъл върху кореспондентска сметка

В кореспондентската сметка 003 „Материали, които се приемат за обработка“ трябва да се вземат предвид не само суровините, получени за преработка, но и готовите продукти. Последното се отразява в тази кореспондентска сметка, докато не бъде преведена на клиента.

Тези разходи, които съпътстват обработката на материали, трябва да се записват в отчетите за разходите за реализация на производството. Такива разходи включват: разходите за лични материали, използвани при обработката, заплатите на служителите, UST, разходите от общ икономически и общ производствен характер, както и амортизация, на която са изложени дълготрайните активи.

пост

Организацията, занимаваща се с обработка на пътни материали в счетоводството, трябва да отчита всички бизнес операции. Тези транзакции трябва да бъдат отразени чрез следните публикации:

1. Според броя на дебита. № 003 „Материали, които са приети за обработка. Тази кореспондентска сметка отразява общата цена на всички материали, приети за обработка.

2. Според броя на дебита. № 20 „Основна продукция“ - по кредитна сметка. № 02, № 10, № 23, № 25-26, № 69-70. Това осчетоводяване отразява в сметката всички разходи, възникнали при обработката на материали и суровини.

3. Според броя на дебита. № 90 „Продажби“, по субрактура. „Себестойност на продажбите“ - по кредитна сметка. № 20 „Основната продукция. Това публикуване ви позволява да отписвате разходите, които възникват в процеса на прехвърляне на крайния продукт на клиента.

Какви публикации все още отразяват счетоводството на пътните материали?

4. По броя на дебита № 62 - по кредитна сметка. 90 "Продажби", подх. "Приходи". Това публикуване отразява размера на приходите, получени в резултат на обработващи дейности. Важното е, че това не отчита разходите за суровини, които се получават от клиента.

5. Според броя на дебита. № 90 „Продажби“, за субрактура „ДДС“ - за кредитна сметка. № 68 „Изчисления, направени за данъци“, подх. "ДДС". Това публикуване показва изчисляването на ДДС. Но това не са всички такси за пътни такси.

6. Според броя на дебита. № 90 „Продажби“, в субрахунка „Печалба и загуба от продажби“ - за кредитната сметка. Номер 99, загуби и печалби. Това публикуване отразява резултата във финансово отношение, който е резултат от обработката на пътни материали.

7. Според броя на дебита. № 51 „Сметки за сетълмент“ - по заемната сметка. № 62 "Разплащания с купувачи и клиенти." Това публикуване показва операцията по изплащане на вземанията на организацията, която действа като изпълнител.

8. По кредитна сметка. № 003 "Материали, които са приети за обработка." Това публикуване ви позволява да отпишете общата цена на всички материали, приети за обработка от клиента.

Разгледайте данните за публикуването за конкретен пример.

пример

Да предположим, че производствена компания въз основа на договор за пътна такса е получила месо от определен фермер, от който трябва да се произвежда колбас с общо тегло 15 тона. Цената на този продукт ще бъде 900 хиляди рубли. Страните се споразумяха, че по трудов договор ще им се плаща в размер на 236 хиляди рубли (от които ДДС ще бъде 36 хиляди рубли).

За да произведе горните продукти, месокомбинатът ще трябва да използва свои собствени материали за общо 40 хиляди рубли. Останалите разходи, направени при производството на стоки, възлизат на 83 хиляди рубли, включително:

• Заплати на служителите на обща стойност 50 хиляди рубли.

• UST в размер на 13 хиляди рубли.

• Разходи за амортизация, равни на 20 хиляди рубли.

LLC трябва да отразява всички дейности по следния начин:

1. Дебит № 003. Сумата от 900 хиляди рубли. Публикуването отразява общите разходи за сурово месо, което е прието за преработка.

2. Дебит ct. № 20 - Кредитна сметка Номер 10. Сумата от 40 хиляди рубли. Публикуването отразява отписването на цената на тези собствени материали, които са били използвани.

3. Дебит ct. № 20 - Кредитна сметка № 02, 69, 70. Сумата от 83 хиляди рубли. Тази публикация показва общите разходи за производство на стоки от месни суровини.

4. Дебит ct. № 62 - Кредитна сметка № 90.1. Сумата от 236 хиляди рубли. Тази публикация показва приходите, които са дошли от производството.

5. Дебит ct. № 90.3 - Кредитна сметка Номер 68. Сумата от 36 хиляди рубли. Показва изчисляване на ДДС.

6. Дебит ct. №90.2 - Кредитна сметка 20. Сумата от 120 хиляди рубли. Това публикуване показва отписването на разходите, направени по време на производството.

7. Дебит ct. № 90.9 - Кредитна сметка № 99. Сумата от 77 хиляди рубли. Тази публикация показва общия финансов резултат.

8. Дебит ct. № 51 - Кредитна сметка Номер 62 Сумата от 236 хиляди рубли. Това публикуване показва получаването на средства от земеделския производител в съответствие с договора.

9. Кредит 003. Сумата от 900 хиляди рубли. Това публикуване представлява отписването на разходите за суровини, които са били обработени.

Както виждаме, организацията трябва да води записи на операции, свързани с обработката и използването на пътни материали по сметка 003, която е извън баланс. В този случай, докато готовият продукт не бъде прехвърлен на клиента, двойното въвеждане не се прилага.

Как се извършва счетоводството?

Счетоводството и анализирането на таксуването на суровини и материали по сметка 003 може да се извършва както от клиенти, така и по вид суровини, неговата оценка.

Както при всяко производство, след обработката на материалите може да се образуват отпадъци или излишък. Споразумението може да включва няколко ситуации. Такива отпадъци могат да бъдат върнати на изпълнителя или да останат с преработвателя. Но трябва да се състави доклад за използването на материали за пътни такси.

В случай, че договорът предвижда ситуация, при която отпадъците трябва да останат с преработвателя, е необходимо да се отрази сметката за операциите по заема. № 003, отразяващи разходите за суровини, които са били прехвърлени за преработка, както и за едновременно отчитане на сметката. № 10 „Материали“.

Някои нюанси

Струва си да обърнете внимание на следните нюанси. Много е важно да се вземе предвид този момент: има ли намаление на транзакционната цена с сума в размера на разходите за отпадъци, които възникват в резултат на преработка, или не настъпва. Това трябва да отразява договора за пътна такса.

В случай, че отпадъците, произтичащи от преработката на суровини за пътни такси, трябва да останат при преработвателя поради частичното погасяване на дълга за плащането за преработка и те се записват в баланса, например като помощни материали, трябва да се направи сметка в дебитната сметка. № 10 „Материали“, според субрахунка. „Други материали“ - по кредитната сметка. № 60 "Разплащания с доставчици и изпълнители."

В случай, че отпадъците, произтичащи от преработката, не засягат размера на транзакционната цена, такава операция се счита за подаръчна операция. В този случай трябва да се използва осчетоводяването на дебита на акаунта. № 10 „Материали“ към подсметка „Други материали“ - за кредитната сметка. № 98 „Доход, който ще бъде получен в бъдещия период“, към подсметка „Безвъзмездни постъпления“.

След това разходите за отпадъците ще бъдат постепенно приспадани в резултат на използването им в производството. № 91 „Други приходи и разходи“, субрахунка „Други приходи“. В този случай ще се използва публикуването на дебитна сметка. № 98 „Доход, който ще бъде получен в бъдещия период“, към подсметка „Безвъзмездни постъпления“ - за кредитната сметка. № 91 „Други приходи и разходи“, субрахунка „Други приходи“.

Неоперативен доход

Цената на имуществото, получена от преработвателя безвъзмездно, при водене на данъчно счетоводно отчитане, трябва да бъде включена в неоперативния доход.Тези доходи се признават на датата, на която е подписан актът върху поръчания материал, тоест актът за приемане и прехвърляне на такива отпадъци.

Заслужава да се отбележи, че при водене на данъчно счетоводство доходите се генерират в него по-рано, отколкото при водене на счетоводство. От това следва, че преработващата компания е длъжна да използва PBU 18/02, както и да записва данъчен актив с отсрочен характер в своето счетоводство. Докладът за подизпълнители отразява това.

Разплащания между страните при условията на договора

От каква форма на изчисление страните използват договора, който трябва да бъде представен, ще зависи отражението на уговорките, предвидени в договора. Разплащанията могат да се извършват с пари в брой, чрез прехвърляне на суровини в съответното количество или готови продукти.

Плащане в брой

Тази опция е най-простата възможна. Това е класическа схема за изпълнение на договор: преработвателят поема задълженията си за извършване на определени работи, а клиентът от своя страна поема задължението да плати за извършената работа в брой. След това се съставя доклад за пътните материали.

Примерът, който разгледахме по-горе, отразява точно такава схема за извършване на изчисления.

Смесеният характер на договора

В случай, че плащането се извършва чрез прехвърляне на суровини или готови продукти (изцяло или частично), естеството на договора е смесено: в частта, където работата се предоставя директно, това е класически договор, и в частта, в която е отразена схема на плащане, това е класически договор за продажба.

Има основания за използване на такова тълкуване. Ако вземем предвид правилата, чрез които размерът на плащането се определя в съответствие със споразумение, предвиждащо изпълнение на задължения, породени от непарични средства, тогава е необходимо да се ръководи от „PBU“ № 9/99, т. 6.3. Според "PBU" № 10/99, т. 6.3, се смята, че размерът на плащането трябва да се определи под формата на стойността на стоките, които се прехвърлят от организацията. Ако не е възможно да се определи тази стойност, тогава се използва стойността на получените стоки. Но въз основа на същността на самия договор организацията, ангажирана с обработката, всъщност не прехвърля никакви стоки, обменяйки ги за определени стойности. Формално се извършва прехвърлянето на пътни материали, тоест резултатът, възникнал в резултат на обработката на материали или суровини. Тези продукти не са собственост на преработвателя по собственост, а самият предмет на договора е извършването на определени работи. Така оценката на цената на работата, която обработващият извършва, трябва да бъде ясно записана в договора.

Важно е да се отбележи, че ако договорът съдържа информация, че плащането трябва да се извърши чрез прехвърляне на суровини или готови продукти, то това може да бъде класифицирано като договор, включващ плащане за работа по непаричен начин.

В този случай при определяне на цената на работата и цената на суровините, прехвърлени като заплащане, е необходимо да се прилагат правилата, установени за такива договори. Тоест, разходите за извършената работа трябва да се определят въз основа на себестойността на самата суровина и тази стойност се определя по специален начин. Например, цената на собствената му работа може да се определи от преработвателя въз основа на цените, на които той самостоятелно придобива такива суровини и тази цена може значително да се различава от тези, при които суровините са закупени в този случай.

Алгоритъм на договора

За да се избегнат подобни нюанси, се препоръчва следният алгоритъм:

• Трябва да се сключи споразумение, включващо обработката на материали, доставени от клиента, което определя разходите за извършената работа, но не съдържа информация, че плащането ще бъде извършено чрез прехвърляне на суровини или готови продукти. В случай, че изчислението ще се извърши по този начин, струва си да сключите договор за продажба за сумата, която ще бъде равна на цената на получените суровини или крайни продукти.

• Просрочените задължения трябва да бъдат компенсирани. Ако размерът на договора е същият като размера на договора за продажба, тогава компенсирането се счита за изпълнено. Ако размерът на договора за продажба е по-малък от размера на договора, тогава след прихващането ще се формира дълга на клиента, който се изплаща в брой.

Суровините (частично или изцяло) ще бъдат прехвърлени за заплащане на работата.

В случай, че клиентът извърши едновременна доставка на суровини за преработка и суровини за сметка на плащането, изпълнителят ще трябва да вземе предвид разходите за суровините в сметката. № 45 "Изпратени стоки." Именно този акаунт се използва, тъй като в такъв случай собствеността върху суровините преминава от клиента към преработвателя при изпълнение на задълженията за извършване на обработка.

След приключване на работата прехвърлянето на пътни материали и суровини за сметка на заплащане за работа трябва да бъде отразено в сметката. № 91 „Други приходи и разходи“ като сделка за продажба на други активи.

Процесорът от своя страна трябва да отразява факта на получаване на материали, както и суровини като плащане по сметка 002 „стоки и материали, които са приети за съхраняване“. Тази сметка е извън баланс. Суровините се отразяват върху него до момента, в който работата е завършена.

Как да отпишем пътни материали?

Важно е да се обърне внимание на факта, че всъщност едни и същи суровини ще бъдат отчитани в две сметки: 003 и 002, но ще имат различна оценка. Така суровините, които са приети за преработка, ще се отчитат в сумата, в която е отразена в сметката. № 10 на клиента, тоест на себестойност. И същите суровини, които са получени за съхраняване като заплащане за извършената работа, трябва да бъдат прехвърлени на процесора на цената, на която ще бъде продадена. В този случай маржът и ДДС се вземат предвид. Ето защо всички получени суровини могат да бъдат отразени по сметка 003, само ако всички прехвърлени суровини преминават в преработка и нейният излишък, произтичащ от преработката, ще остане при преработващата компания да плати за извършената работа.

Ако суровините, прехвърлени за сметка на плащането, ще бъдат доставени след приключване на работата, тогава клиентът трябва да отрази отписването на пътни материали по фактура. № 90.2 „Разходи за продажби“, без да използвате фактурата. № 45 "Изпратени стоки." Процесорът от своя страна трябва да отразява суровините, получени по сметка 10 „Материали“, и без междинно използване на извънбалансова сметка № 002 „Материали и материали, приети за съхраняване“.

И така, разгледахме материалите за пътни такси, как да изготвим доклад за тяхното използване, също описан подробно. Надяваме се да намерите тази информация за полезна.