Организациите, които прилагат опростен данъчен режим, трябва да подават финансови отчети веднъж годишно. Това задължение се появява за тях от началото на 2013 г., заедно с влизането в сила на изменения в Закон № 402-FZ, който урежда счетоводните правила. Само организациите попадат под това изискване, но индивидуалните предприемачи все още не могат да водят счетоводство и не представят финансови отчети.

Счетоводна отчетност по опростената данъчна система

Както знаете, отчитането е данъчно и счетоводно. Основната форма на данъчна отчетност при опростената данъчна система е данъчната декларация, която се изплаща във връзка с прилагането на тази система. Освен това организациите отчитат и други данъци и такси, на които са платеци. Що се отнася до счетоводното отчитане, няма специална форма за „опростени работници“, тоест те са предмет на общи изисквания. Има обаче едно предупреждение.

Въведен е опростен данъчен специален режим, за да се предоставят преференции на малкия бизнес. Може да се използва от компании, които отговарят на определени параметри по отношение на доходите и броя на служителите. Следователно на практика повечето организации, които използват опростената данъчна система, са малки предприятия. И такива субекти на икономическата дейност могат да отчитат не в класическа, а в съкратена форма.

По този начин, ако една компания отговаря на критериите на малък бизнес и прилага опростена данъчна система, тя може да представя финансови отчети в опростена форма. В противен случай тя трябва да представи класическо отчитане.

Как да разберете дали една компания на STS е малък бизнес

Законът счита за малки онези компании, които отговарят на такива условия:

- Ако има юридически лица в рамките на неговите учредители, техният дял не трябва да надвишава:

- 49%, ако самият учредител не принадлежи към категорията на малките дружества или е чуждестранно юридическо лице;

- 25%, ако основателят е община или съставна структура на Руската федерация, благотворителна фондация, обществена или религиозна организация.

- През предходната година компанията получи приходи от не повече от 800 милиона рубли. Всички облагаеми приходи се вземат предвид.

- Средният брой хора, работещи в организацията през последната година, не надвишава 100 души.

В допълнение към тези критерии има и специални условия, предписани в закона за счетоводството. Например опростеното отчитане не може да се прилага към организации, подлежащи на задължителни одити. И абсолютно всички акционерни дружества са на него. Така акционерното дружество няма право да предава счетоводството в съкратен вариант, дори ако отговаря на критериите на малък бизнес. Съществува също ограничение за отчитане в опростен вид за определени видове компании. Например това са организации от публичния сектор, жилищни кооперации, микрофинансиращи дружества, адвокатски кантори и някои други.

Така че, задоволявайки всички изисквания, установени за малкия бизнес, компанията може да подаде на опростената система за данъчно отчитане на опростената данъчна система.

Каква е разликата между пълно и съкратено отчитане

Класическите финансови отчети се състоят от следните документи:

- Баланс.

- отчети:

- относно финансовите резултати;

- относно промените в капитала;

- отчет за паричните потоци;

- за организации с нестопанска цел - за целевото използване на средствата;

- Обяснителна бележка.

В този случай основните форми на отчитане са балансът и докладът за финансовите резултати. Всичко останало е само допълнение към споменатите две форми. Така че малките компании може да не правят тези заявления.По този начин, за малките компании по опростената данъчна система, финансовите отчети ще включват:

- Балансът.

- Отчет за финансовите резултати.

Както можете да видите, броят на формулярите, които малките компании могат да подадат във финансовите отчети, е значително намален. Но предпочитанията не свършват дотук. Самите отчети могат да се съставят в редовна или опростена форма.

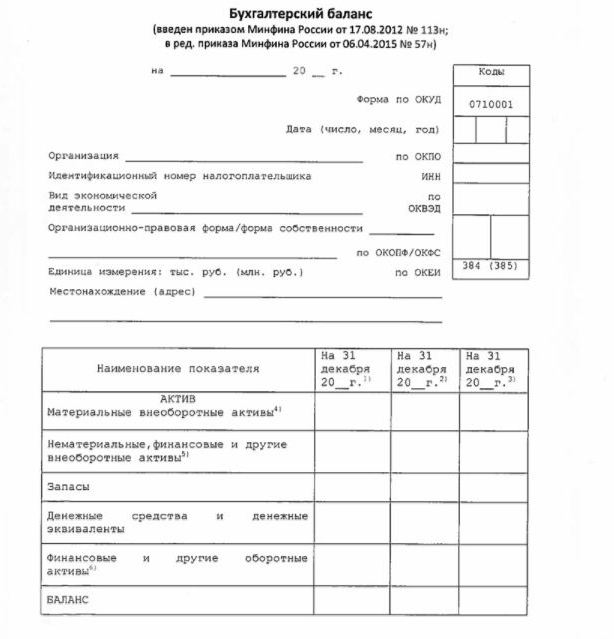

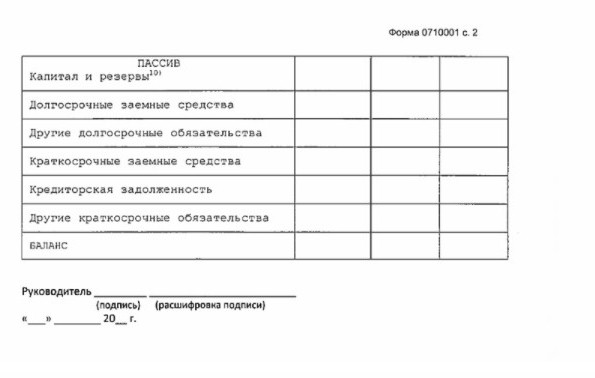

Опростен баланс

Балансът в опростен вид показва активите и пасивите на организацията в доста увеличен вид. Формата му и процедурата за съставяне са дадени в заповедта на Министерството на финансите № 66н (Приложение № 5).

Опростеният баланс, подобно на класическия, се състои от актив и пасив. Данните в него обаче са представени без подробности, така че всеки от тези раздели съдържа само няколко реда. Балансът включва информация за отчетната и 2 предходни години.

Извадка от финансови отчети за опростената данъчна система, а именно основната й форма - опростен баланс, е представена на следното изображение.

Източникът на информация в баланса са счетоводните данни на компанията. За малките предприятия има възможност да се опрости не само отчитането, но и самото счетоводство. По-специално, позволено е да се прилага опростен план на сметките, да не се използват някои PBU, да не се създават резерви (с изключение на провизията за съмнителни дългове), да се коригират счетоводни грешки в текущия период.

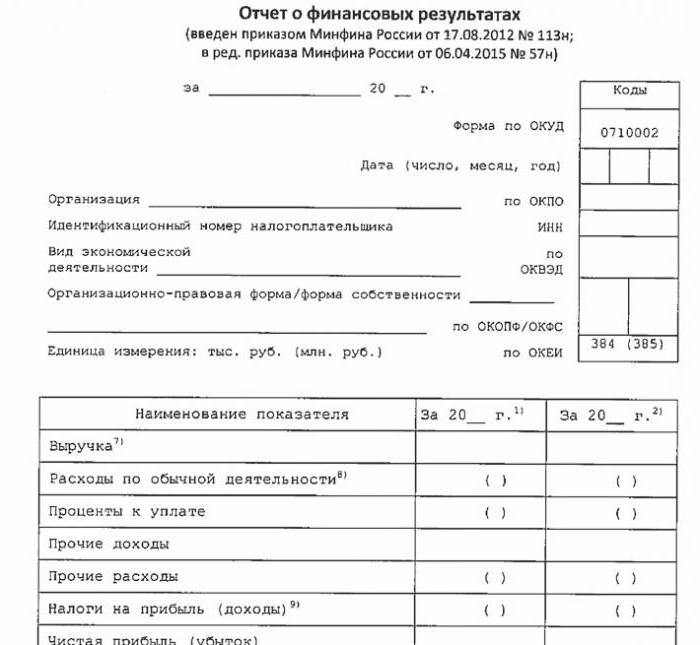

Опростен отчет за финансовите резултати

Опростената форма на този доклад също е значително намалена в сравнение с класическата. В табличната си част само 7 реда. Отчетът се отразява в приходите, разходите за основната дейност, лихвите, изчислени върху плащането на всички заети средства, други приходи и разходи, данъчни задължения, както и печалбата или загубата. Както в баланса, данните се представят подсилени, без подробности. Докладът включва информация за отчетната и предходните години.

Формулярът за отчет е показан на следното изображение.

Как се отчита

Финансовите отчети се представят веднъж годишно. Крайният срок е не по-късно от 3 месеца след края на отчетната година. Тоест, отчитането за 2017 г. трябва да бъде подадено преди 31 март 2018 г. Като общо правило, ако тази дата падне през уикенда, тогава крайният срок се премества на следващия работен ден. Честотата и крайният срок не зависят от това дали компанията отчита пълна програма или опростена.

От 2013 г. годишните финансови отчети за опростената данъчна система се подават в два случая: IFTS, където е регистрирано дружеството, и териториалното поделение на органа на държавната статистика. Така че отчитането трябва да се извършва в най-малко три екземпляра: по един за всеки надзорен орган, а третият за самия него.

Отчитането се подава на хартия или по електронен път. Във втория случай това може да се извърши от TKS чрез специализирана компания оператор. Отчитането пред Федералната данъчна служба в електронен вид също може да бъде подадено директно на уебсайта на услугата. За да изпратите, ще ви е необходим подобрен цифров подпис.

Отбелязваме също, че LLC LLC са длъжни да представят финансови отчети на USN в случай, че не са извършвали дейности през отчетната година.

отговорност

Ако отчетът не бъде представен навреме, това ще доведе до глоба по член 126 от Данъчния кодекс. За всеки непредставен формуляр организацията ще плати 200 рубли. Отговорно длъжностно лице също може да бъде наказано - на основание член 15.6 от Кодекса за административните нарушения му се налага глоба в размер на 300-500 рубли.

За грешки пред статистическите органи наказанието е по-сериозно. В този случай се прилага член 19.7 от Кодекса за административните нарушения, а глобата ще бъде от 3000 до 5000 рубли за организацията. Длъжностно лице може да плати и за безразборността си - за него е предписана глоба в размер на 300-500 рубли.

Изкривяването на данните за финансовата отчетност се наказва строго, ако е 10% или повече, а грешката не е отстранена преди одобрение. В този случай на длъжностното лице ще бъде наложена глоба в съответствие с член 15.11 от Административния кодекс на Руската федерация и ще възлиза на 5 000-1 000 000 рубли.

За да обобщим

Така че, ако една компания използва опростената данъчна система, тя може да представя финансови отчети в съкратена форма, само ако отговаря на критериите на малък бизнес. В противен случай се представя пълна справка с всички приложения и обяснителна бележка. Опростените отчети са доста прости по структура в сравнение с класическите им версии.

Използването на опростени формуляри не се приписва на юридически лица от малките стопански субекти, включително тези, които прилагат USN. Счетоводството за малките предприятия е само предпочитание, предвидено от закона. Да го използвате или не - всяко юридическо лице решава по този въпрос независимо.