Анализът на оборота е една от водещите области на аналитичното проучване на финансовите дейности на организацията. Въз основа на резултатите от анализа се правят оценки на бизнес активността и ефективността на управлението на активите и / или капитала.

Днес анализът на оборота на оборотен капитал поражда много спорове между практичните икономисти и теоретичните икономисти. Това е най-уязвимият момент в цялата методология на финансовия анализ на организацията.

Какво характеризира анализа на оборота

Основната цел, с която се провежда, е да се прецени дали предприятието е в състояние да реализира печалба, като завърши оборота „пари-стока-пари”. След необходимите изчисления се изясняват условията за снабдяване с материали, разплащания с доставчици и клиенти, продажби на произведени продукти и др.

И така, какво е оборот?

Това е икономическа стойност, която характеризира конкретен период от време, за който пълният обмен на пари и стоки, или броят на тези повиквания за определения период от време.

И така, коефициентът на оборот, чиято формула е дадена по-долу, е три (анализираният период е година). Това означава, че компанията за годината на работа помага на вторите пари повече от стойността на активите си (т.е. те се обръщат три пъти в годината).

Изчисленията са прости:

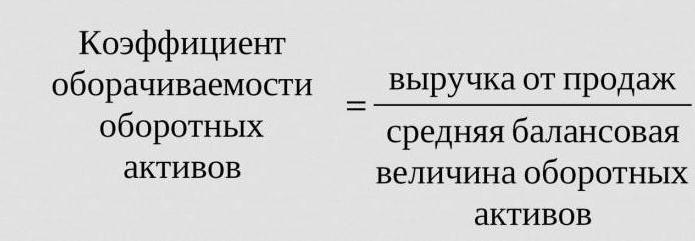

Kза = приходи от продажби / средни активи.

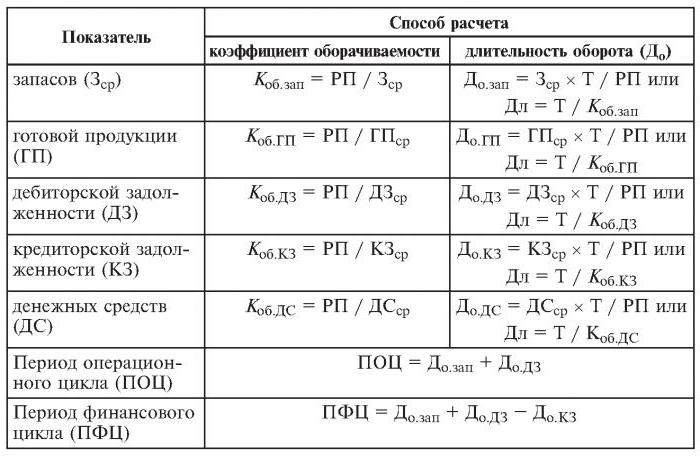

Често се изисква да разберете броя дни, за които се извършва една революция. За това броят на дните (365) се дели на коефициента на оборот за анализираната година.

Често използвани коефициенти на оборот

Те са необходими за анализ на бизнес активността на организацията. Показателите за оборот на фондовете показват интензивността на използване на пасиви или определени активи (така наречената оборотна норма).

Така че, провеждайки анализа на оборота, използвайте следните коефициенти на оборот:

- собствен капитал на предприятието,

- активи на текущи активи,

- пълни активи

- запаси

- дългове към кредитори,

- вземане

Колкото по-висок е прогнозният коефициент на оборот на пълните активи, толкова по-интензивно работят и по-висок е показателят за стопанска активност на предприятието. Оборотът не винаги се влияе положително от спецификите на индустрията. Така че в търговските организации, през които преминават големи количества пари, оборотът ще бъде висок, докато в капиталоемките предприятия ще бъде много по-нисък.

При сравняване на коефициентите на оборот на две подобни предприятия, принадлежащи към един и същ отрасъл, може да се види разликата, понякога значителна, в ефективността на управлението на активни активи.

Ако анализът показва голям коефициент на оборот на вземанията, тогава има основание да се говори за значителна ефективност на събирането.

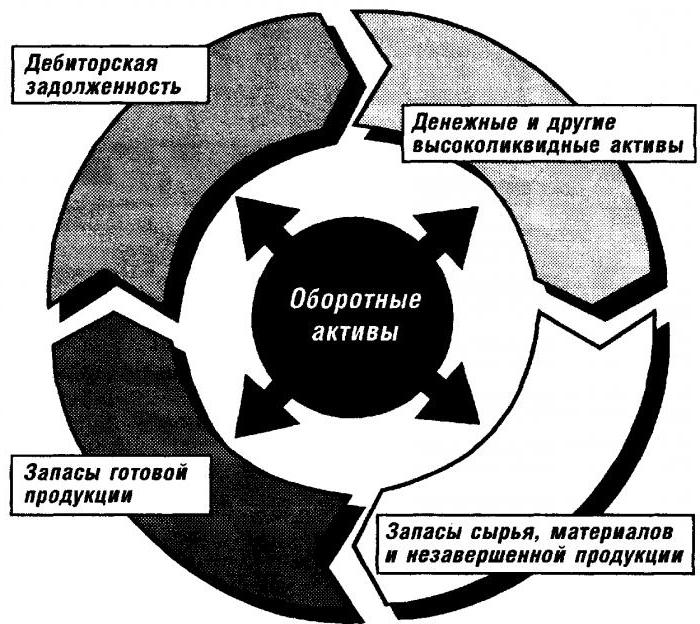

Анализ на оборота на оборотния капитал

Този коефициент дава характеристика на скоростта на движение на оборотния капитал от момента на получаване на плащането на материални активи и завършва с връщането на пари за продадени стоки (услуги) по банкови сметки. Размерът на оборотния капитал е разликата между общия размер на оборотния капитал и паричното салдо в банката по сметките на предприятието.

В случай на увеличаване на скоростта на оборот със същия обем продадени стоки (услуги), организацията използва по-ниски количества оборотен капитал. От това можем да заключим, че материалните и паричните ресурси ще се използват по-ефективно. По този начин коефициентът на оборотност на оборотния капитал показва съвкупността от процесите на икономическа дейност, като например: намаляване на интензивността на капитала, увеличаване на темповете на растеж на производителността и др.

Фактори, влияещи върху ускоряването на оборота на оборотния капитал

Те включват:

- намаляване на общото време, прекарано в технологичния цикъл,

- подобряване на технологията и производствения процес,

- подобряване на предлагането и търговията със стоки,

- прозрачни отношения на плащане и сетълмент.

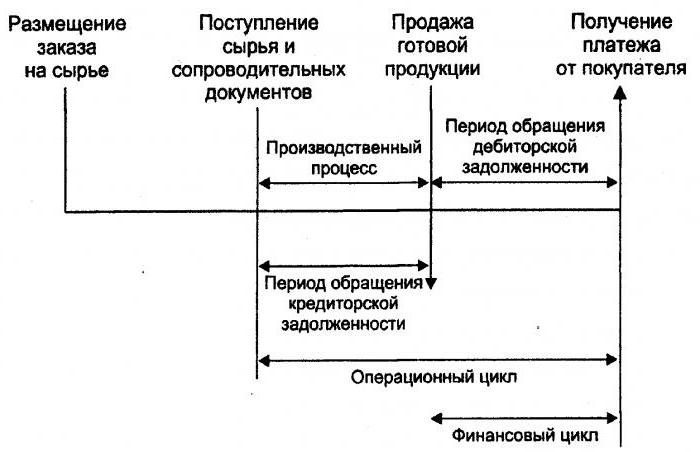

Паричен цикъл

Или, както се нарича още, оборотният капитал е временен период на паричен оборот. Нейното начало е моментът на придобиване на работна ръка, материали, суровини и др. Краят му е получаването на пари за продадени стоки или предоставени услуги. Размерът на този период показва колко ефективно е управлението на оборотния капитал.

Кратък паричен цикъл (положителна характеристика на организацията) дава възможност за бързо връщане на инвестираните средства в текущи активи. Много предприятия със силна пазарна позиция след анализ на оборота получават отрицателно съотношение на оборотен капитал. Това се дължи например на факта, че такива организации имат възможността да налагат условията си както на доставчиците (получаващи различни забавяния на плащанията), така и на клиентите (значително намалявайки срока на плащане за доставените стоки (услуги)).

Оборот на инвентара

Това е процесът на подмяна и / или напълно (частично) актуализиране на запасите. Той преминава през прехода на материалните ценности (тоест капитала, инвестиран в тях) от група запаси в процеса на производство и / или продажба. Анализът на оборота на запасите дава яснота колко пъти е използван балансът през периода на фактуриране.

Неопитни мениджъри за презастраховане създават излишък от запаси, без да мислят за факта, че този излишък води до „замразяване“ на средства, преразходи и по-ниски печалби.

Икономистите съветват да се избягват подобни запаси с нисък оборот. Вместо това чрез ускоряване на оборота на стоки (услуги) освободете ресурси.

Коефициентът на оборот на запасите е един от важните критерии за оценка на дейността на предприятието

Ето защо се препоръчва неговият задълбочен анализ.

Ако изчисленията покажат прекомерно високо съотношение (в сравнение със средния или предходния период), това може да означава значителен недостиг на запаси. Ако напротив, запасите от стоки не са търсени или са много големи.

Възможно е да се получи характеристика на мобилността на средствата, инвестирани в създаването на акции, само чрез изчисляване на коефициента на стокооборот. И колкото по-висока е бизнес активността на организацията, толкова по-бързо се връщат парите под формата на приходи от продажбата на стоки (услуги) по сметките на предприятието.

Няма общоприети норми за коефициента на оборот на фондовете. Те се анализират в рамките на една индустрия и идеалният вариант е в динамиката на едно предприятие. Дори и най-малкото понижение на този коефициент показва прекомерно натрупване на запаси, неефективност на управлението на складовете или натрупване на неизползваеми или остарели материали. От друга страна, високата цифра не винаги характеризира бизнес дейността на предприятието. Понякога това показва изчерпване на запасите, което може да доведе до смущения в процеса.

Той влияе върху оборота на запасите и дейността на маркетинговия отдел на организацията, тъй като високата възвръщаемост на продажбите води до нисък коефициент на оборот.

Оборот на вземанията

Това съотношение характеризира степента на изплащане на вземанията, тоест показва колко бързо организацията получава плащане за продадени стоки (услуги).

Изчислява се за един период, най-често за една година. И показва колко пъти организацията е получавала плащания за продукти в размер на средното салдо по дълга. Той също така описва политиката на продажбите на кредит и ефективността на работата с клиентите, тоест как ефективно се възстановяват вземанията.

Коефициентът на оборот на вземанията няма стандарти и норми, тъй като зависи от индустрията и технологичните особености на производството. Но във всеки случай, колкото по-висок е, толкова по-бързо се изплащат вземанията. В същото време ефективността на предприятието не винаги е придружена от висок оборот. Например продажбите на продукти на кредит дават висок баланс на вземанията, докато скоростта на оборота е ниска.

Задължен оборот

Това съотношение показва връзката между сумата на парите, която трябва да бъде платена на кредиторите (доставчиците) до договорената дата, и сумата, изразходвана за покупка или покупка на стоки (услуги). Изчисляването на оборота на дължимата сметка прави ясно колко пъти през анализирания период е била възстановена средната му стойност.

Финансовата стабилност и платежоспособността се намаляват с висок дял на дължимата сметка. Макар че също така дава възможност за цялото време на своето съществуване да използва „безплатни“ пари.

Изчислението е просто

Ползата се изчислява по следния начин: разликата между размера на лихвата по заема, равна на размера на дълга (тоест хипотетично взетият заем), докато е в баланса на организацията, и обема на дължимата сметка.

Положителен фактор в дейността на предприятието е превишението на коефициента на вземане над коефициента на изискуемия оборот. Кредиторите предпочитат по-висок коефициент на оборот, обаче, компанията е изгодно да запази това съотношение на по-ниско ниво. В крайна сметка, неплатените суми за плащане са безплатен източник за финансиране на текущите дейности на организацията.

Възвръщаемост на ресурса или оборот на активи

Той дава възможност да се изчисли броят на оборотите на капитала за един период. Това съотношение на оборот, формулата съществува в два варианта, дава характеристика на използването на всички активи на организацията, независимо от източника на получаването им. Важно е, че само като определите коефициента на възвръщаемост на ресурсите, можете да видите колко рубли печалба пада върху всяка рубла, инвестирана в активи.

Коефициентът на оборот на активи е равен на коефициента на разделяне на приходите по стойност на активите средно за годината. Ако е необходимо да се изчисли оборота в дни, тогава броят на дните в годината трябва да бъде разделен на съотношението оборот на активите.

Водещи показатели за тази категория оборот са периодът и скоростта на оборота. Последното е броят на оборотите на капитала на организацията за определен период от време. Под този интервал разбирайте средния период, за който възвръщаемостта на средствата, инвестирани в производството на стоки или услуги.

Анализът на оборота на активи не се основава на никакви норми. Но фактът, че съотношението на оборота в капиталоемките индустрии е значително по-ниско, отколкото например в сектора на услугите, определено е обясним.

Ниският оборот може да показва липса на ефективност при работа с активи. Не забравяйте, че нормите на възвръщаемост на продажбите също влияят на тази категория оборот.Така че, високата рентабилност води до намаляване на оборота на активи. И обратно.

Оборот на собствения капитал

Изчислява се за определяне на процента на собствен капитал на организацията за даден период.

Оборотът на капитала на собствените средства на организацията е предназначен да характеризира различни аспекти на финансовата дейност на предприятието. Например от икономическа гледна точка този коефициент характеризира активността на паричния оборот на инвестирания капитал, от финансова - скоростта на един оборот на инвестирани средства, а от търговска - излишък или недостатъчни продажби.

Ако този показател покаже значително превишаване на нивото на продажбите на стоки (услуги) над инвестираните средства, в резултат на това кредитните ресурси ще започнат да растат, което от своя страна позволява достигане на границата, над която се увеличава активността на кредиторите. В този случай съотношението на пасивите към собствения капитал се увеличава и кредитният риск се увеличава. А това води до невъзможност за плащане на тези задължения.

Ниският оборот на собствен капитал показва недостатъчната им инвестиция в производствения процес.