Банковата и икономическата терминология не е позната на всички и какво е акредитивът при покупка на имот, не всички купувачи знаят.

В предложената статия ще се опитаме да разберем понятието „акредитив“, да определим неговите предимства и недостатъци. Ще говорим и за кредитните институции, предлагащи тази услуга.

Кратка терминология

- кандидатът - фирмата-кандидат за откриване на акредитива / платец по договора.

- бенефициент - получателят на платежни средства, действащ като трета страна.

Концепция за акредитив

„Акредитив“ означава една от формите на парични задължения, при възникването на която бенефициентът (бенефициентът) има право да получава средства по искане на клиент на банката, но само ако той предоставя на кредитната институция плащане, изпълняващо акредитив при закупуване на недвижими имоти. В този случай трябва да се спазват всички условия на операцията. С други думи, акредитив – един от видовете безопасно заселване. Когато извършва плащане по този начин, банковата институция действа като гарант за операцията.

Какво дава възлагането на такава операция

Използвайки акредитив, имате възможност да извършите плащания в полза на трета страна, ако получателят се свърже с банката и, като предостави всички необходими документи за плащане, поиска сумата, предписана в договора.

Важно! Не забравяйте, че когато провеждате такава операция, е необходимо да се спазват условията, регламентирани в клаузите на договора. Ако те изтекат, ще бъде невъзможно да получите плащане, дори ако са налични всички необходими документи.

С помощта на акредитив можете да пренасочите плащането, прехвърляйки правомощия на друга банка за извършване на същите операции или да приемете, да извършите плащане и да вземете под внимание менителницата.

Използване на услугата в чужбина

В чуждестранната практика акредитивът или клетката при закупуване на недвижими имоти в повечето случаи се преназначават за финансиране на определена услуга или транзакция, а принципът на плащане е подобен на операции с банкова гаранция. Има обаче някои разлики между такива операции. Акредитивът е предназначен за временно замразяване на пари в брой или безкасови плащания по договор. Клетка се отваря, когато има нужда от прехвърляне на средства на друг получател. Срокът на годност на парите в клетката е малко по-кратък. И един, и другият метод за съхранение гарантира надеждността на вашите спестявания.

Акредитивите, извършени на международно ниво, се издават, като се вземат предвид единната система от правила, приета от документалната система на акредитивите на Международната търговска камара през 2007 г.

В Руската федерация регулаторните документи, уреждащи процеса на изпълнение на акредитива, са одобрени от Централната банка на Русия и всъщност се различават от общоприетата практика в Европа.

Класификация на акредитивите

Общо се разграничават 11 вида активи:

- отменяем, които могат да бъдат отменени по искане на платеца или на банката, която го издава.

- Failsafe - не може да се отменя.

- С червена резервация. Тази група операции включва акредитиви, предвиждащи плащането (авансово) от оправомощена изпълнителна банка по искане на издаващата банка.

- Депозирани или покрити, Акредитиви от този тип са популярни в нашия регион. Използвайки това задължение, издаващата банка покрива изцяло сумата на акредитива за периода на сключване на сделката, като използва за това кредитни средства или средства на платеца.

- Гарантирано или непокрито. Операции от този тип предвиждат възможност за дебитиране на средства от сметката в рамките, посочени в договора.

- Потвърдено - тези, които гарантират, че изпълняващата банка ще се разплати по договорената сума, независимо от момента, в който средствата са получени от издаващата банка.

- Револвиращи акредитиви предвидете равномерно или частично плащане с няколко плащания, идващи от сметката на платеца към сметката на получателя. Използването на този тип операция ви позволява да спестите пари, тъй като като цяло размерът на разходите е намален.

- Циркуляр. Те позволяват на бенефициента да получи средства, кредитирани по-рано от договорените условия по договора за заем чрез която и да е банка-кореспондент от банковата структура, която се задължава да плати акредитив на клиента.

- Backup. Те предлагат представянето на различни видове документи (с изключение на платежни документи) за получаване на плащания от бенефициента.

- С натрупване. Те предоставят възможност за прехвърляне на неизползвания процент от валиден акредитив в размер на нов, открит в същата банкова институция.

- Без натрупване. Манипулациите, свързани с операции от този тип, позволяват връщането на неизразходвани средства през структурата на издаващата банка по сметката на платеца.

Принципът на акредитива в Руската федерация

Обмислете ситуацията. Страните трябваше да сключат сделка за първи път. Тъй като нямат опит в сключването на сделки помежду си, те се страхуват да направят авансово плащане.

В случай на такава ситуация, една от страните - купувачът - може да поиска от банката-издател да отвори акредитив при закупуване на недвижими имоти за сумата, посочена в договора, който ще бъде сключен. При отваряне на килията за получаване на средства е необходимо да се предоставят гаранционни материали, потвърждаващи задълженията за изпълнение на сключения договор. Списъкът с такива документи включва договор за покупко-продажба, пакет документи за доставка или доставка на стоки и други ценни книжа, потвърждаващи условията на сделката.

Процедура за акредитив

В края на сделката продавачът трябва да предостави на банката-издател документи, които гарантират успешното приключване на транзакцията, след което банковата институция извършва плащането, като плаща предварително договорения акредитив при закупуване на недвижими имоти, следвайки инструкциите, получени от изпълняващата банка. След приключване на всички етапи на транзакцията и плащането на комисионната, страната, която действа като получател, може да изтегли средства в размер, посочен в договора.

Плюсове на акредитив

Предимствата на такава операция включват:

- Уреждането с акредитив при закупуване на недвижими имоти избягва проверката на автентичността на банкнотите.

- Високо ниво на надеждност.

- Банковата институция се интересува от правилността на транзакцията, тъй като тя строго контролира процеса на транзакцията.

- Купуването на имот чрез акредитив намалява рисковете за страните до нула. Тъй като само банката има достъп до замразената сума, това означава, че възможността за загуба на средства е изключена.

- Продавачът получава 100% гаранция за получаване на приходи от транзакцията.

- Акредитив при закупуване на недвижими имоти, чиято стойност рядко надвишава размера на комисионната за преизчисляване и наемане на банкова клетка, е услуга от полза и за двете страни.

Липса на кредит

Има и някои недостатъци на такава операция като акредитив:

- Сделката за акредитив включва сложно разпространение на документи, задълбочена проверка и строг контрол върху хода на операцията.

- Транзакциите от този тип са по-бавни.

- Един от съществените недостатъци е възможността за получаване на средства само от един купувач, което усложнява хода на сделката, ако имотът е собственост на няколко лица.

- Предоставяйки акредитив при закупуване на недвижими имоти, Сбербанк на Русия начислява допълнителна комисионна.

- В случай на неуспех на транзакция, връщането на сумата става в съдебно производство.

- При извършване на кредитна транзакция банката отправя искане за информиране на данъчната служба за сключването на сделката.

- Поради сложността на многоетапния процес, високия контрол и времето, прекарано от екип от специалисти, банковите такси за такива услуги често са надценени.

Банките на Руската федерация, предоставящи акредитиви на клиентите

Днес повечето големи банки предлагат да извършват транзакции чрез акредитив при покупка на недвижими имоти. Тези банки включват:

- CBR.

- Сбербанк на Русия.

- BIN.

- Банка УниКредит.

- Банка Алфа.

Основните разлики между предоставянето на услуги от водещи банкови институции: цената на услугите, комисионната за операции и скоростта на тяхното изпълнение.

Страните по сделката могат да изберат всяка банкова институция, която да извърши гарантирана надеждна транзакция.

Тарифна система за акредитиви със Сбербанк

Най-добре е да извършите транзакцията чрез акредитив при закупуване на имот. Сбербанк определя цената на услугата в съответствие с текущата тарифа за плащане. Комисионната се изчислява, като се вземе предвид сумата на транзакцията, използваните заети ресурси и периодът на безопасно задържане на средствата. Тарифи за услуги:

- Размерът на комисионната за акредитив, предполагащ извършването на банкови операции в рамките на едно териториално поделение на банката, е 0,2%. Горната и долната граница на цената са ограничени съответно до 1000 и 5000 рубли.

- Взаимодействие с различни структурни подразделения на банките - 0,3%. Горната и долната граница са 1500 и 10 000 рубли.

- Цената на услугите за обслужване на акредитива е 2000 рубли с максимален период на взаимодействие ограничен до 120 дни.

- Възможността за удължаване на срока на годност на парите в клетка + 60 дни, при условие че се заплаща допълнително 2000 рубли.

Разходи за юридически и физически лица

Лесно е да се отбележи, че тарифите за услуги за предоставяне на акредитив за физически лица са напълно приемливи. Сключвайки сделки като покупка и продажба на апартамент или къща, вие получавате гаранция за надеждността на сделката и изпълнението на страните от техните задължения.

Акредитивът за юридическите лица е малко по-скъп, отколкото за физическите лица. Комисионната е по-висока - от 0,5% за сумата в рамките на 2500-10 000 рубли.

Има едно условие, което може да намали цената на тарифата. Ако банката участва в общинска или регионална програма от обществено значение, тогава цената на услугите се формира индивидуално или може да липсва напълно.

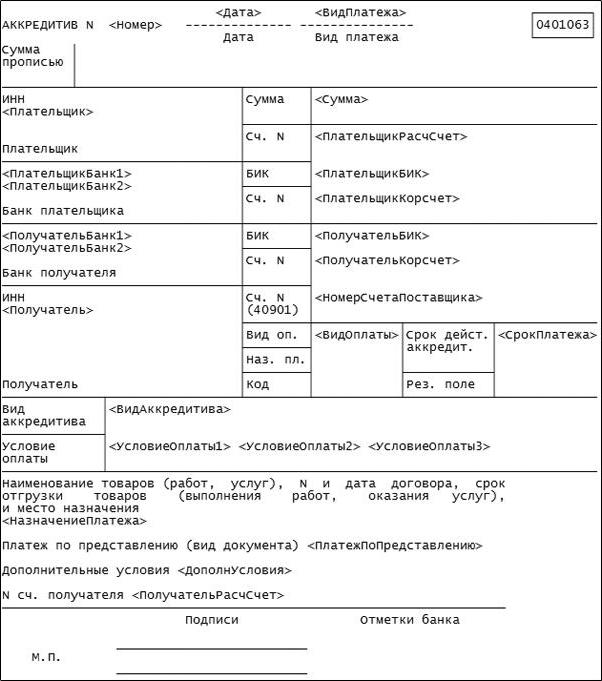

Когато извършвате такава операция като акредитив, трябва да я документирате. В същото време се сключва договор за услуга. Самата услуга се изпълнява на формуляр, установен от банковия формуляр, в който са посочени всички данни за транзакцията. Договор за акредитив за покупка на недвижим имот (мостра) е представен на снимката по-долу.

Във всеки случай акредитивът е благоприятно условие за извършване на голяма сделка. Провеждайки такава операция, не можете да се притеснявате, че транзакцията ще бъде нечестна или ще бъдете измамени. В сътрудничество с банката чрез договора за акредитив, всички етапи на сделката са ясни и прозрачни и в този случай няма от какво да се притеснявате.

Акредитивът е ваша полза и сигурност по време на изпълнението на всяка транзакция. Не много руски банки предлагат такава услуга. Но тези, които правят това си вършат работата ефективно, като вземат предвид всички детайли на операцията, така че в крайна сметка можете да получите това, което сте платили, а продавачът - честно спечелени пари от продажбата.